Wie institutionelles Kapital die Dekarbonisierung vorantreiben kann

Mit dem Übergang in die nächste Phase der globalen Dekarbonisierung überdenken institutionelle Investoren ihre Strategien. Anstatt emissionsintensive Sektoren wie Zement, Stahl, Versorgungsunternehmen und die Abfallwirtschaft zu meiden, investieren viele nun in deren Transformation – um Klimaziele voranzubringen und langfristigen Wert freizusetzen. Diese Branchen gehören zu den grössten Verursachern globaler Emissionen, sind aber zugleich essenziell für moderne Volkswirtschaften. Eine Desinvestition mag zwar als einfacher Weg erscheinen, um die Portfoliobilanz zu verbessern, spiegelt jedoch nicht die wirtschaftliche Realität wider – und behindert womöglich notwendige Fortschritte bei der Emissionsreduktion in der Realwirtschaft. Stattdessen verfolgen Investoren zunehmend einen anderen Ansatz: Sie unterstützen sogenannte «Improver» – also Unternehmen mit glaubwürdigen Plänen und der Fähigkeit, werthaltige Dekarbonisierung umzusetzen.

Diese Strategie zeigt bereits Wirkung. Gezielte Investitionen in «Improver», führten in einem unserer Fonds im vergangenen Jahr zu realen Einsparungen von 24 Tonnen CO2 pro investierter Million Euro – über das Zwölffache des Reduktionswerts des MSCI ACWI Index. In den letzten drei Jahren sank die CO2-Intensität des Fonds um 16%, während der MSCI ACWI lediglich einen Rückgang von 1,6% verzeichnete. Gleichzeitig konnte der Fonds auch bei den Renditen gegenüber Peers überzeugen.

Warum in emissionsintensive Sektoren investieren?

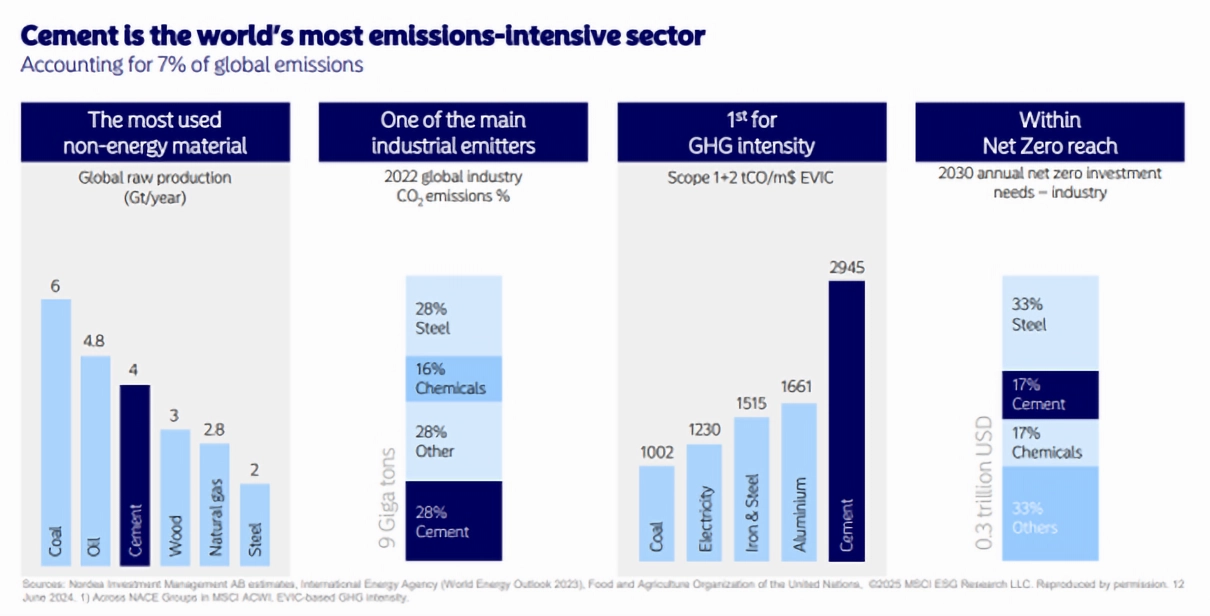

Die Schwerindustrie und Versorgungsunternehmen gehören zu den grössten CO2-Emittenten. Zement allein ist für etwa 7% der globalen CO2-Emissionen verantwortlich. Stahl, der für alles von Infrastruktur bis hin zu erneuerbaren Energien unerlässlich ist, ist ein weiterer emissionsstarker Sektor. Versorgungsunternehmen spielen unterdessen eine Schlüsselrolle bei der Beschleunigung der Energiewende durch den Ersatz fossiler Brennstoffe durch erneuerbare Energien und die Modernisierung der Stromnetze.

Alexandra Christiansen, Portfolio Managerin, NordeaWer aus diesen Branchen aussteigt, verliert nicht nur die Chance, aktiv an Übergangsstrategien mitzuwirken – sondern verzichtet auch auf potenziell attraktive Renditen durch werthaltige Dekarbonisierungspfade.

Wer aus diesen Branchen aussteigt, verliert nicht nur die Chance, aktiv an Übergangsstrategien mitzuwirken – sondern verzichtet auch auf potenziell attraktive Renditen durch werthaltige Dekarbonisierungspfade. Active Ownership hingegen eröffnet die Möglichkeit, mit Unternehmen in den Dialog zu treten – und das in einer Zeit, in der die Politik und das Marktumfeld Anreize zur Dekarbonisierung schaffen. Beispielsweise stammt der Grossteil der Zementemissionen aus der Klinkerproduktion, über die Hälfte davon aus chemischen Prozessen, die durch den Einsatz erneuerbarer Energien allein nicht behoben werden kann. Es braucht also systemischen Wandel.

Dekarbonisierung kann die Bewertung verbessern

Die Dekarbonisierungsstrategie eines Unternehmens kann seine Bewertung erheblich beeinflussen. Analysen zeigen, dass Unternehmen – etwa aus der Zementindustrie – ohne Massnahmen erheblichen Wert vernichten, gleichzeitig aber durch glaubwürdige Dekarbonisierungsstrategien signifikantes Potenzial für zukünftige Cashflows heben können. Auch die Abfallwirtschaft bietet Chancen: Investitionen in Projekte zur Umwandlung von Deponiegas in erneuerbares Erdgas senken nicht nur Emissionen, sondern steigern auch den Ertrag. US-Versorger wiederum verzeichnen zunehmendes Gewinnwachstum durch den Umstieg von fossilen auf erneuerbare Energien.

Active Ownership zeigt Wirkung

Engagement-basierte Strategien zeigen zunehmend messbare Wirkung – sowohl bei der Reduktion realer Emissionen als auch bei der Erzielung von Überrenditen, da der Markt glaubwürdige Transformationspfade belohnt. Emissionsintensive Sektoren dauerhaft zu meiden, ist keine tragfähige Strategie mehr. Vielmehr setzen Anleger auf langfristige, durchdachte Ansätze – mit dem Ziel, nachhaltiges Wachstum und Wettbewerbsvorteile zu fördern. Die Debatte hat sich weiterentwickelt: Kundinnen und Kunden verlangen heute mehr als Ausschlusskriterien – sie erwarten reale Wirkung.