Bis zum Ende dieses Jahrzehnts fehlen rund acht Millionen Tonnen Kupfer

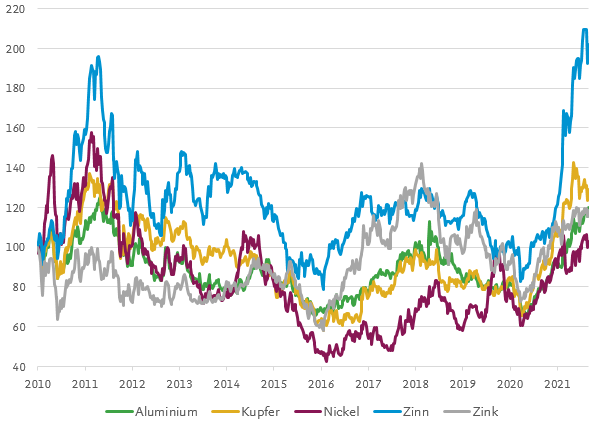

Die Preise vieler Rohstoffe kennen seit über einem Jahr nur eine Richtung: nach oben. Viele Basismetalle sind inzwischen so teuer wie seit beinahe zehn Jahren nicht mehr. Zinn erreichte gar ein nie gesehenes Rekordhoch. Seit Juli 2021 hat eine leichte Korrektur aller Basismetallpreise eingesetzt.

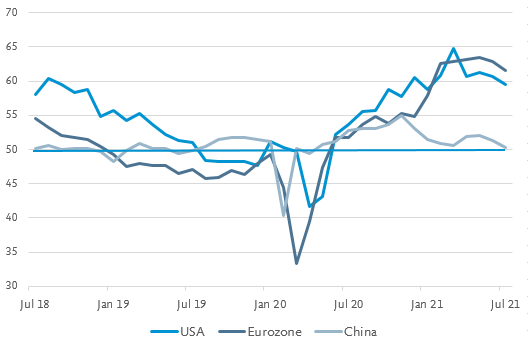

Die laufende Konjunkturerholung widerspiegelt sich in der steigenden Nachfrage nach Rohstoffen und der Ausblick bleibt positiv. Dies zeigen die Umfragen bei den Einkaufsmanagern, die sogenannten PMI (Purchasing Manager's Index). Nach dem starken Einbruch im Frühjahr 2020 zeigen die PMI-Indikatoren einen erfreulichen Aufwärtstrend. Unternehmen aus der Industrie blicken optimistisch auf die wirtschaftliche Entwicklung. Das belegen die PMI-Werte aus Europa und den USA, welche mit rund 60 Punkten deutlich im Expansionsbereich liegen. Diese Beweise einer expandierenden Wirtschaft sind ein positives Signal für die Nachfrage nach Industriemetallen.

Aktueller Rückblick auf den Kupfermarkt

In der ersten Augusthälfte korrigierte der Kupferpreis mit rund zehn Prozent stärker als die anderen Industriemetalle. Aktuelle Daten zeigen, dass die globale Kupferminenproduktion im ersten Halbjahr 2021 um rund fünf Prozent gegenüber dem Vorjahr gestiegen ist. Die Produktion in Peru, dem zweitgrössten Kupferproduzenten der Welt, stieg um 17 Prozent. Dies vor allem weil die Produktion im Frühjahr 2020 durch eine Covid-19-bedingte Exportsperre stark beeinträchtigt war. Ende Juli 2021 beliefen sich die Kupferbestände an den grossen Metallbörsen auf insgesamt 374'366 Tonnen, ein Anstieg von 49 Prozent seit Januar. Gründe für die Preisschwäche und den Anstieg der Lagerbestände finden sich in China. Die chinesische Metallnachfrage stellte sich, auch wegen staatlichen Interventionen, im 2. Quartal schwächer als erwartet heraus.

Die nächsten Monate sollten durch den Widereinstieg Chinas geprägt sein

Schlechter als erwartet ausgefallene Industrieproduktionszahlen und ein PMI-Wert von knapp über 50 in China führten im August zu tieferen Kupferpreisen. Nun sehen wir aber eine Wiederbelebung der chinesischen Nachfrage. Ein Anstieg der von chinesischen Importeuren gezahlten Prämien für physische Lieferungen signalisiert, dass der weltweit grösste Kupferverbraucher derzeit erneut grössere Mengen einkauft. Auf der Angebotsseite bleibt die Situation angespannt. Unklare politische Verhältnisse in Chile und Peru verunsichern die Marktteilnehmer. Der neugewählte peruanische Präsident hat unter anderem vorgeschlagen, den Bergbau zu verstaatlichen. Peru ist mit jeweils zehn Prozent einer der wichtigsten Förderländer von Kupfer und Zinn. Bei Codelco, dem weltweit grössten chilenischen Kupferproduzenten, lehnen die Gewerkschaften einen neuen Arbeitsvertrag ab. Dies ist die jüngste in einer Reihe von schwierigen Arbeitsverhandlungen in Südamerika, die die Minenproduktion zukünftig negativ beeinflussen könnte.

Auf Jahre angespannte Lage des Kupferangebotes

Der Kupfermarkt sieht sich für 2021 mit einem Angebotsdefizit von rund 150'000 Tonnen konfrontiert. Ohne Berücksichtigung noch nicht genehmigter Projekte, würde das globale Kupferangebot im Jahr 2023 seinen Zenit erreichen. Wieso ist es am Kupfermarkt zu dieser Situation gekommen? Grundsätzlich gibt es keinen Mangel an Kupfervorkommen.

Andrew Portmann, Rohstoffanalyst , Luzerner KantonalbankDie gesamte Energie-Wertschöpfungskette – von Windturbinen und Solarmodulen über die Übertragungsinfrastruktur bis hin zu Energiespeichern sowie dem Laden von Elektrofahrzeugen – wird gewaltige Investitionen erfahren. Für Kupfer, das in all diesen Bereichen benötigt wird, erwarten wir eine Zunahme der Nachfrage.

Vielmehr spiegelt sich in der mangelnden Minenkapazität der Fokus des Bergbausektors auf Schuldenabbau und fehlende Investitionen nach dem Einbruch der Metallpreise in den Jahren 2014 und 2015 wider. Trotz des stärkeren Kupferpreisumfelds gibt es im Bergbausektor noch keine Anzeichen für einen deutlichen Ausbau der Produktion. Angesichts der Vorlaufzeiten für Kupferprojekte (sechs bis acht Jahre für Projekte auf der grünen Wiese) kann man davon ausgehen, dass der Ausbau der Produktion erst in zehn Jahren erfolgen wird. Als Folge dieser fundamentalen Trends wird erwartet, dass die Versorgungslücke bis zum Ende des Jahrzehnts bei rund 8 Millionen Tonnen Kupfer liegt.

Wir sind überzeugt, dass es längerfristig einen positiven Nachfragetrend für Industriemetalle gibt, und dass die aktuelle makroökonomische Situation diese Entwicklung verstärkt. Die Elektrifizierung steht bei der geplanten Energiewende an vorderster Front. Die gesamte Energie-Wertschöpfungskette – von Windturbinen und Solarmodulen über die Übertragungsinfrastruktur bis hin zu Energiespeichern sowie dem Laden von Elektrofahrzeugen – wird gewaltige Investitionen erfahren. Für Kupfer, das in all diesen Bereichen benötigt wird, erwarten wir eine Zunahme der Nachfrage. Angebotsengpässe und eine positive Wirtschaftsdynamik dürften den Preisanstieg mittelfristig stützen, was unsere optimistischen Prognosen für das rote Metall untermauern.