Anlagedilemma im spätzyklischen Umfeld – Absicherungsstrategien für vorsichtige Anleger

Trotz versöhnlichem Börsenausklang 2021 fragen sich risikoaverse Multi-Asset Anleger aktuell: Was passiert in meinem Portfolio bei steigenden Zinsen und wie kann ich vom Aktienmarkt profitieren, obgleich ich grössere Rückschläge fürchte?

Mittlerweile sind laut Swiss Fund Data rund 164 Milliarden Schweizer Franken in Mischfonds-Lösungen investiert, die sich als «One Stop»-Lösung grosser Beliebtheit erfreuen. Rund 40 Prozent dieser Gelder dürften dabei in risikoarmen Strategien mit hohem Anleihenanteil und geringem Aktienanteil investiert sein. Im spätzyklischem Marktumfeld, das durch steigende Zinsen und überschiessende Aktienmärkte geprägt ist, lauern für risikoarme Anleger potentielle Performancerisiken.

Anja Hochberg, Leiterin Multi-Asset Solutions, Zürcher KantonalbankIm spätzyklischem Marktumfeld, das durch steigende Zinsen und überschiessende Aktienmärkte geprägt ist, lauern für risikoarme Anleger potentielle Performancerisiken.

Steigende Zinsen als Herausforderung

Klassische Portfolio-Fonds adressieren steigende Zinsen durch eine aktive Bewirtschaftung der Anleihenquote, von Laufzeiten, Kreditqualitäten und der Länderauswahl. Auch die Renditemöglichkeiten des Aktienanteils werden durch ein aktives Management optimiert, das sich auf unterschiedliche Regionen, Sektoren oder Themen fokussiert. Anleger mit einem tiefen Risikoappetit und kurzem Anlagehorizont (z.B. bei temporärem Parkieren von Liquidität oder bei erwartetem Bezug von Pensionskassengeldern) können jedoch diese Möglichkeiten nicht vollständig ausschöpfen, da z.B. die ausbalancierende Wirkung zwischen Aktien und Anleihen kurzfristig nicht gesichert ist.

Schutzwirkung von Anleihen auf dem Prüfstand

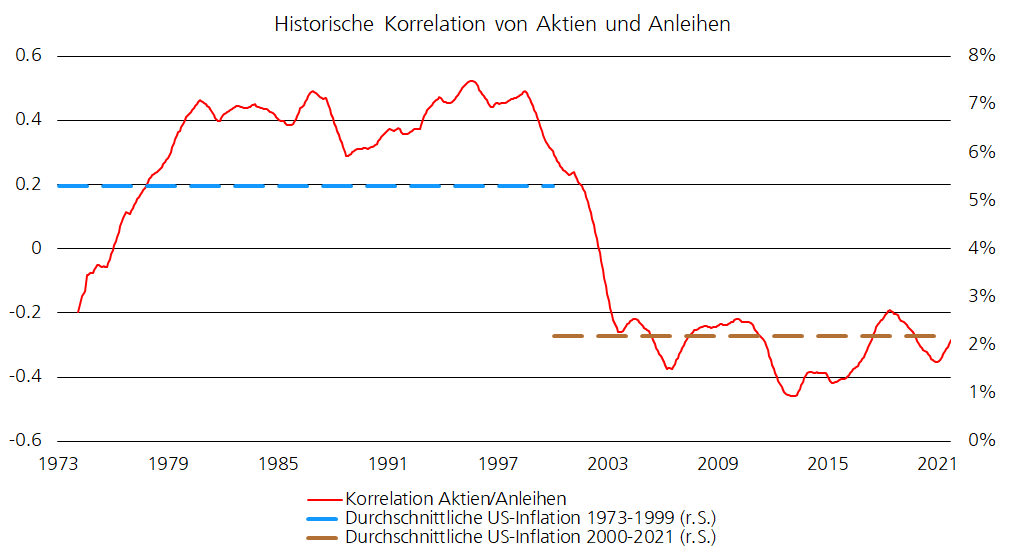

In der Vergangenheit erfreuten Anleihen die Anleger jahrzehntelang mit steigenden Kursen dank fallender Zinsen. Zudem konnten Anleihen in den vergangenen Jahren aufgrund ihrer negativen Korrelation zu Aktien als optimaler Diversifikator in einem gemischten Portfolio agieren. Diese negative Korrelation ist jedoch keine Selbstverständlichkeit, sondern steht auch in engem Zusammenhang mit der Inflationsentwicklung wie die untenstehende Graphik aufzeigt.

Aktuell stellt sich damit für Anleihen-lastige Portfolios, die unter steigenden Zinsen und einer potentiell positiven Korrelation zwischen Aktien und Anleihen leiden, die Frage nach alternativen Absicherungsstrategien.

Put-Optionen als attraktive Absicherungsvariante

Das Aktienrisiko eines Portfolios mit Futures abzusichern, ist eine valable Möglichkeit, bietet jedoch keine Partizipationsmöglichkeit am Aktienmarkt. Eine andere Absicherungsvariante ist der Kauf von «Out-of-the money»-Put-Optionen auf Aktienindizes. Bei dieser asymmetrischen Absicherung werden hohe Verluste, die zum Beispiel grösser als zehn Prozent sind, abgesichert. Gleichzeitig bleibt das Aufwärtspotential, abzüglich der Optionsprämie, gewahrt. Da der Preis von Optionen von der Marktvolatilität abhängig ist, stellen gerade spätzyklische Marktphasen mit tiefen Marktvolatilitäten ein attraktives Marktumfeld für den Einsatz von Put-Optionen dar. Eine einmalige Absicherung mittels Put-Optionen bietet jedoch nur einen zeitlich begrenzten Schutz. Da die Absicherungswirkung einer einzelnen Put-Option mit steigenden Aktienpreisen allmählich «verpufft», empfiehlt sich eine zeitlich gestaffelte Erneuerung der Put-Optionen.

Anja HochbergDer Einsatz einer Collar-Absicherungsstrategie eignet sich für sicherheitsbewusste Anleger, die auch in spätzyklischen Marktphasen am Aktienmarkt partizipieren, aber für grössere Rückschläge gewappnet sein möchten.

Collar-Absicherung: kostengünstig und rendite-optimierend

Die gestaffelte Put-Optionen-Strategie schützt zwar vor hohen Verlusten, ist aber mit Kosten verbunden. Diese Kosten lassen sich dämpfen, wenn auf das Aufwärtspotenzial der Aktienmärkte teilweise verzichtet wird. Dies wird durch den Verkauf von «Out-of-the money»-Call-Optionen erreicht. Dadurch wird bei steigenden Kursen zunächst an der Aktienmarkt-Entwicklung partizipiert. Erst wenn die Kurse den Ausübungspreis der verkauften Call-Option überschreiten, findet keine Partizipation mehr statt. Eine Optionen-Strategie, die den Kauf von «Out-of-the-money»-Put-Optionen mit dem Verkauf von «Out-of-the money»-Call Optionen kombiniert, nennt sich «Collar-Strategie».

Der Einsatz einer Collar-Absicherungsstrategie eignet sich für sicherheitsbewusste Anleger, die auch in spätzyklischen Marktphasen am Aktienmarkt partizipieren, aber für grössere Rückschläge gewappnet sein möchten. Ebenfalls ist sie für alle geeignet, die der Ansicht sind, dass Anleihen als Absicherung in einem Multi-Asset Portfolio zumindest vorerst die besten Tage hinter sich haben. Die Collar-Absicherungsstrategie ermöglicht es, auf einen Teil der Anleihen im Portfolio zu verzichten und in Anlagekategorien mit besseren Rendite-Risiko-Erwartungen zu investieren. Angesichts des kontinuierlichen Absicherungsaufwandes lässt sich eine Umsetzung sowohl für das freie Vermögen als auch das Vorsorgevermögen am effizientesten innerhalb eines Multi-Asset-Fonds bewerkstelligen.