Stagflation: eine Gefahr für Aktien?

Der Krieg in der Ukraine hat das Gespenst der Stagflation aufkommen lassen, einer Kombination aus schleppendem Wirtschaftswachstum, hoher Arbeitslosigkeit und Inflation. Historisch gesehen war diese Mischung schlecht für Aktien – mit Ausnahme von Small Caps, insbesondere günstig bewerteten.

Eine Folge des Krieges in der Ukraine sind höhere Preise für Energie, Lebensmittel und andere Rohstoffe aus Russland und der Ukraine. Dies wiederum treibt die Inflation in vielen Ländern an, wo sie bereits ein unangenehm hohes Niveau erreicht hatte. Das könnte die wirtschaftliche Erholung von der Corona-Krise abwürgen. Um zu sehen, wie sich Aktienmärkte in einem solchen Umfeld verhalten könnten, ist es lehrreich, einen Blick auf die gut dokumentierte Stagflation-Periode in den 1970er Jahren in den Vereinigten Staaten zu werfen. Je nachdem, wie sie definiert wird, begann sie bereits 1965 und endete erst 1985. Da die nachstehenden Ergebnisse nicht sehr empfindlich gegenüber der Wahl des genauen Zeitfensters sind, geben wir die Ergebnisse von 1974 bis 1982 an, der Periode, die Goldman Sachs in einem Bericht vom Oktober 2021 als «stagflationary» einstufte.

Urban Müller, BWM Value InvestingVon 1974 bis 1982 erzielten Aktien nach Inflation eine Rendite von mageren 2.4% pro Jahr, weit weniger als ihr langfristiger Durchschnitt. Das ist jedoch immer noch besser als das, was man mit dem Halten von Bargeld verloren hätte.

Intuitiv könnte man erwarten, dass sich Aktien in einem solchen Umfeld schwertun. Das wird durch die Daten auch tatsächlich bestätigt. Von 1974 bis 1982 erzielten Aktien nach Inflation eine Rendite von mageren 2.4% pro Jahr, weit weniger als ihr langfristiger Durchschnitt. Das ist jedoch immer noch besser als das, was man mit dem Halten von Bargeld verloren hätte.

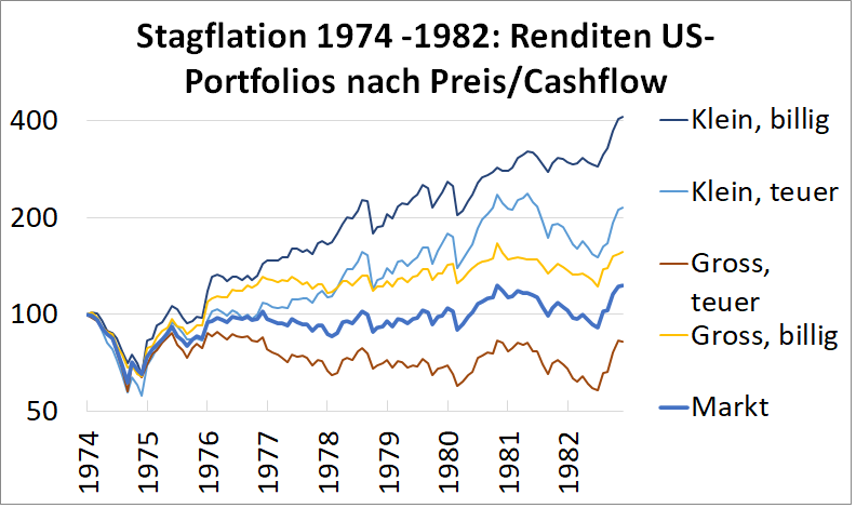

Während der Markt als Ganzes wenig Rendite abwarf, gibt es eine grosse Streuung zwischen günstigen (Value) und teuren (Growth) Aktien, wenn man sie in verschiedene Kategorien nach Grösse unterteilt und Aktienrenditedaten aus der Börsendatenbank von Kenneth French mit Preis/Cashflow als Bewertungskriterium verwendet. Von den sechs von French definierten Portfolios zeigen wir vier: Large und Small Cap teuer und Large und Small Cap billig.

Die Aktien, die am schlechtesten rentierten und sogar die einzigen waren, die real Geld verloren haben (-2.8%), waren grosskapitalisierte, teure Aktien, d. h. Large-Cap-Wachstumswerte. Also genau die Kategorie, die in den letzten Jahren die höchste Rendite erzielt hat. Es ist nicht besonders überraschend, dass sie damals schlecht abgeschnitten haben. Zum einen, weil diese Kategorie schon normalerweise die mit der schlechtesten Rendite ist, zum anderen auch, weil in dieser Zeit die überhöhten Bewertungen des Nifty-Fifty-Wahns abgebaut wurden.

Am besten schnitten günstige Small-Caps ab. Während der Markt, wie oben erwähnt, schwache Renditen verzeichnete, generierte diese Kategorie eine beeindruckende Rendite von 17.2% pro Jahr – und das inflationsbereinigt! In der Tat waren die beiden besten Portfolios Small Caps. Sogar Small Cap Growth erzielte eine reale Rendite von 8.9%. Aber auch Large-Cap Value schlug den Markt (5.1%), ein weiteres Argument für diesen Stil.

Um es explizit zu sagen: Wir behaupten nicht, dass sich die Geschichte wiederholen wird. Es liegt nicht in unserer Kompetenz, Wirtschaftsprognosen zu erstellen – es gibt viele Unbekannte. Zum Beispiel könnte Europa von genügend positiven wirtschaftlichen Kräften profitieren, um ein gewisses Wachstum zu ermöglichen, oder der Krieg in der Ukraine könnte bald enden. Was auch immer geschieht: Wir sind zuversichtlich, dass die Zinsen steigen müssen, um die Inflation zu dämpfen. Ausserdem werden erhöhte Ausgaben für die Aufrüstung der NATO, die Unterbringung von Flüchtlingen und schliesslich der Wiederaufbau der Ukraine zu zusätzlicher Staatsverschuldung führen. In einem solchen Umfeld sind Value-Aktien die beste Wahl. Ob das Wirtschaftswachstum nun stagniert oder nicht, ändert nichts an dieser Schlussfolgerung.

Auch wenn sich die Geschichte vielleicht nicht wiederholt, gibt es doch einige interessante historische Parallelen zu der Stagflationsperiode der 1970er Jahre. Eine ist, dass sie während des Kalten Krieges stattfand, als die Verteidigungsausgaben hoch waren. Eine weitere Parallele ist, dass die Stagflation mit einem Marktrückgang im Jahr 1974 begann. Dies hat zum Teil mit der dritten Ähnlichkeit zu tun, nämlich der Tatsache, dass die Bewertungen der historischen Verlierer am Aktienmarkt, den Large-Cap-Wachstumsunternehmen, zurückgingen. Am wichtigsten ist jedoch, dass die Small- und Midcap-Value-Aktien sehr attraktiv sind und zumeist über solide Bilanzen verfügen. Dies bietet ein Polster für härtere Zeiten.