Reformstau im Schweizer Vorsorgesystem wird zum Problem

In den vergangenen 25 Jahren ist kaum eine Reform des Vorsorgesystems geglückt. Grund ist aber nicht eine mangelnde Offenheit der Bevölkerung, wie eine neue Studie von Sotomo im Auftrag von PensExpert zeigt. Pragmatische Lösungsansätze, die finanzielle Sicherheit und Freiheit über alle Lebensphasen hinweg ermöglichen – etwa ein Zeitwertkonto – könnten dazu beitragen, das Thema Vorsorge wieder näher an die Bevölkerung zu bringen und so den Reformstau zu lösen.

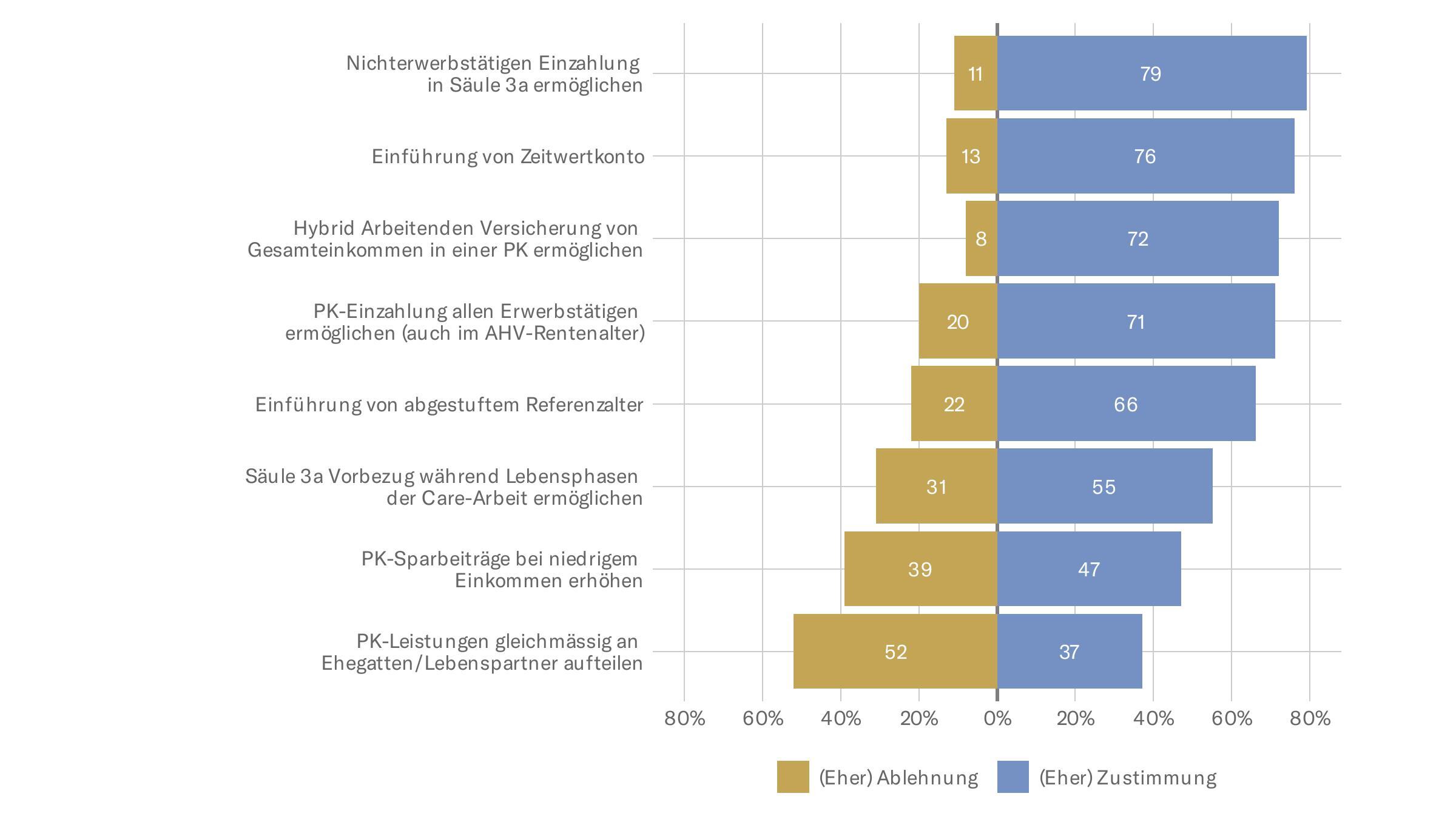

Die Schweizer Stimmbevölkerung hat ein gespaltenes Verhältnis zu Vorsorgereformen. In den letzten 25 Jahren lehnte sie konsequent Reformvorschläge mit Vorsorgebezug ab – 16 von 20 Vorlagen waren an der Urne chancenlos. Gleichzeitig zeigt die neue Studie «Vorsorge fürs Leben», die das Forschungsinstitut Sotomo im Auftrag von PensExpert durchgeführt hat, dass pragmatische und flexible Vorsorgelösungen, die der heutigen Lebensrealität gerecht werden und über reine Altersvorsorgefragen hinausgehen, auf breite Zustimmung in der Bevölkerung stossen. Mehr als 70 Prozent der Befragten verstehen unter Vorsorge ganz generell die finanzielle Absicherung für die Zukunft – nicht nur für das Alter.

Jörg Odermatt, Gründer und Verwaltungsratspräsident von PensExpertSobald Reformen komplex erscheinen oder finanzielle Einbussen befürchtet werden, überwiegt die Angst vor Veränderungen – ein gefährlicher Stillstand, der die finanzielle Sicherheit ganzer Generationen bedroht.

Besonders gravierende Folgen kann der Reformstau für Menschen haben, die ihre Erwerbstätigkeit – freiwillig oder unfreiwillig – unterbrechen. Gemäss der Studie hat bereits mehr als die Hälfte der Schweizer Bevölkerung Phasen von mindestens drei Monaten ohne Erwerbseinkommen erlebt. Die häufigsten Gründe dafür waren die Suche nach einer neuen Stelle (21 Prozent) oder eine Elternzeit nach der Geburt eines Kindes (18 Prozent). Unabhängig vom Grund – die Auswirkungen auf das Vorsorgevermögen sind erheblich: Aktuell dürfen Nichterwerbstätige keine Einzahlungen in die Säule 3a tätigen, obwohl fast vier von fünf Befragten eine entsprechende Reform befürworten würden.

Bedürfnis nach flexibler Finanzierung von Auszeiten

Auch für andere Neuerungen im Vorsorgesystem zeigt sich die Bevölkerung offen – etwa für ein sogenanntes Zeitwertkonto. Dieses Konzept stösst auf breite Zustimmung und könnte einen Paradigmenwechsel im Schweizer Vorsorgesystem einleiten. Mehr als drei Viertel der Befragten bewerten die Möglichkeit, Überstunden, nicht bezogene Ferientage oder freiwillige Sparbeiträge in einem speziellen Vorsorgekonto anzusparen und später für bezahlte Auszeiten zu nutzen, als positiv. Etwa zwei Drittel können sich vorstellen, ein Zeitwertkonto selbst zu nutzen. Besonders die Finanzierung einer Frühpensionierung (59 Prozent) oder eines Sabbaticals (58 Prozent) stösst bei den interessierten Studienteilnehmenden auf Anklang. Beinahe die Hälfte der unter 35-Jährigen würde mit Hilfe eines Zeitwertkontos ausserdem eine Weiterbildung finanzieren (43 Prozent) oder die Elternzeit verlängern (45 Prozent). 62 Prozent gehen davon aus, dass ein Zeitwertkonto zu einer besseren Vereinbarkeit von Beruf und Privatleben beitragen könnte. Zudem könnte sich jede zweite befragte Person vorstellen, ein Jahr später in Pension zu gehen, wenn sie dafür in früheren Jahren eine bezahlte Auszeit von sechs Monaten nehmen könnte. Auch das liesse sich im Rahmen eines Zeitwertkontos realisieren. In der Schweiz sind Zeitwertkonten noch weitgehend unbekannt. In Deutschland haben sich diese indes bereits etabliert und das sowohl bei Grosskonzernen als auch bei KMU – quer über alle Branchen hinweg.

Angst vor tiefgreifenden Veränderungen

Die Studie «Vorsorge fürs Leben» ging auch Fragen nach hybriden Arbeitsformen nach, die immer beliebter werden: Mehr als die Hälfte der Befragten kann sich vorstellen, neben einer Festanstellung zusätzlich selbstständig tätig zu sein. Das trifft besonders auf jüngere Menschen und Personen mit einem höheren Bildungsniveau zu. Das Schweizer Vorsorgesystem ist aber aktuell nicht darauf ausgelegt: So können beispielsweise Einkommen aus unselbstständiger und selbstständiger Arbeit bislang nicht in einer gemeinsamen Pensionskassenlösung versichert werden. 72 Prozent der Befragten befürworten den Vorschlag, eine Zusammenlegung der Pensionskasse für hybrid Arbeitende zu ermöglichen. Fast ebenso viele sind der Meinung, dass alle erwerbstätigen Personen im AHV-Rentenalter die Möglichkeit haben sollten, in eine Pensionskasse einzuzahlen. Weniger offen stehen die Studienteilnehmenden tiefgreifenderen strukturellen Veränderungen gegenüber. Dazu zählen beispielsweise höhere Pensionskassenbeiträge für Geringverdienende oder eine gleichmässige Aufteilung der Pensionskassenleistungen zwischen Ehe- oder Lebenspartnern. «Sobald Reformen komplex erscheinen oder finanzielle Einbussen befürchtet werden, überwiegt die Angst vor Veränderungen – ein gefährlicher Stillstand, der die finanzielle Sicherheit ganzer Generationen bedroht», resümiert Jörg Odermatt, Gründer und Verwaltungsratspräsident von PensExpert. «Die Studie zeigt aber auch, dass die Bevölkerung offen ist für pragmatische Anpassungen, die einfach und verständlich erklärt werden können.» Genau hier liegt grosses Potenzial, so Michael Hermann, Geschäftsführer von Sotomo: «Seit Ende der 2010er-Jahre haben Vorsorgevorlagen bei der Stimmbevölkerung tendenziell an persönlicher Relevanz verloren. Neue Ansätze bringen das Thema wieder näher an die Bevölkerung. Es braucht deshalb in der Politik ein neues Vorsorgeverständnis. Eines, das über reine Altersvorsorge hinausgeht.»

Zustimmung und Ablehnung der Befragten zu verschiedenen Reformideen: