Die Dynamik von Auf- und Abschwüngen wird von Analysten regelmässig unterschätzt

Die anlaufende Berichtssaison wird einmal mehr einige Erwartungen übertreffen und einige nicht erfüllen, doch eines ist mit Sicherheit zu erwarten: Die Aktienanalysten und -strategen werden zuverlässig wieder darauf hinweisen, dass es diesmal weniger um die berichteten Zahlen als vielmehr um die Zukunftsaussichten der Unternehmen geht.

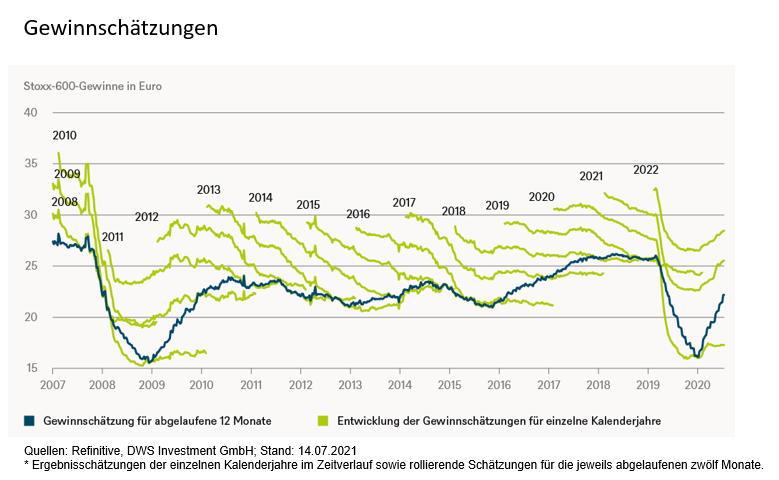

Klar, an der Börse wird die Zukunft, und nicht die Vergangenheit, gehandelt. Und selten ist die Zukunft schwerer in Zahlen zu fassen als in Zeiten grosser Wachstumsabschwünge und -aufschwünge. Wie die untenstehende Grafik zeigt, existieren zwei typische Muster bei der Entwicklung der Ergebnisschätzungen im Zeitablauf.

Erstens sind die Konsensschätzungen – ihre Erfassung beginnt rund zwei Jahre vor Beginn des jeweiligen Jahres – anfangs immer deutlich zu optimistisch. So ist der Mensch zum Glück: er geht tendenziell von einer Verbesserung der Lage in sechs bis zwölf Monaten aus. Und zweitens wird die Dynamik von Auf- und Abschwüngen regelmässig unterschätzt. So mussten die Schätzungen für das Jahr 2009 bis tief in den Herbst des gleichen Jahres gemäss den Anlage-Experten von DWS noch kräftig nach unten revidiert werden, während die 2010er Schätzungen bis in den Herbst 2010 hinein hochrevidiert wurden.

DWSAllein seit Anfang des Jahres wurden die 2021er Schätzungen für die Gewinne des Stoxx 600 um 13 Prozent und für den S&P 500 um 15 Prozent erhöht.

Auch im laufenden Aufschwung ist dies deutlich zu erkennen. Seit dem Spätherbst 2020 (Impfstoffzulassungen, demokratischer Sieg in den USA) müssen die Analysten die 2020er, -21er und -22er Prognosen nach oben anpassen. Allein seit Anfang des Jahres wurden die 2021er Schätzungen für die Gewinne des Stoxx 600 um 13 Prozent und für den S&P 500 um 15 Prozent erhöht. Im selben Zeitraum zogen die Kurse für beide Indizes sogar um rund 18 Prozent an, was wiederum bedeutet, dass die Märkte sich, gemessen am Kurs-Gewinn-Verhältnis, verteuert haben. Angesichts eines Renditeschubs von -0,6 auf -0,3 Prozent für zehnjährige Bundesanleihen und von 0,9 auf 1,4 Prozent für US-Staatsanleihen sicher keine Selbstverständlichkeit.

Dass die Kurse den Schätzungen voran laufen, ist wiederum beinah selbstverständlich. Erstens, da die Richtung des Marktes die Entscheidung der Analysten mitbeeinflusst. Zweitens, da die Schätzungen weder täglich revidiert noch gesammelt werden. Dass der ausgewiesene Konsens damit meist den eigentlichen Erwartungen hinterherhinkt, zeigt sich dieses Quartal erneut. So beträgt der Konsens für den Quartalsgewinn des S&P 500 laut Bloomberg 45 Dollar. Die Anlage-Experten von DWS denken, dass alles unter 50 Dollar, die sogenannte «Flüsterschätzung», eine Enttäuschung wäre. Auch der Umstand, dass so viele Marktteilnehmer von einem «Beat», also einer Übererfüllung der Erwartungen, ausgehen, lässt erahnen, dass der Markt auf ebensolche Ergebnisse dann gar nicht mehr positiv «überrascht» reagieren würde. Doch all diese taktischen Marktspielchen sollten nicht darüber hinwegtäuschen, dass die Kurse sich langfristig eben doch an den ausgewiesenen Gewinnen orientieren.