Deutlich positivere Stimmung im Schweizer Immobilien-Anlagemarkt

Die Akteure auf dem Immobilien-Anlagemarkt schätzen sowohl die Wirtschafts- als auch die Preisentwicklung deutlich positiver ein als im Pandemiejahr 2020. Während die Marktakteure letztes Jahr noch eine negative Wirtschaftsentwicklung und stabile Immobilienpreise über die nächsten zwölf Monate erwartet hatten, sind sie dieses Jahr deutlich zuversichtlicher.

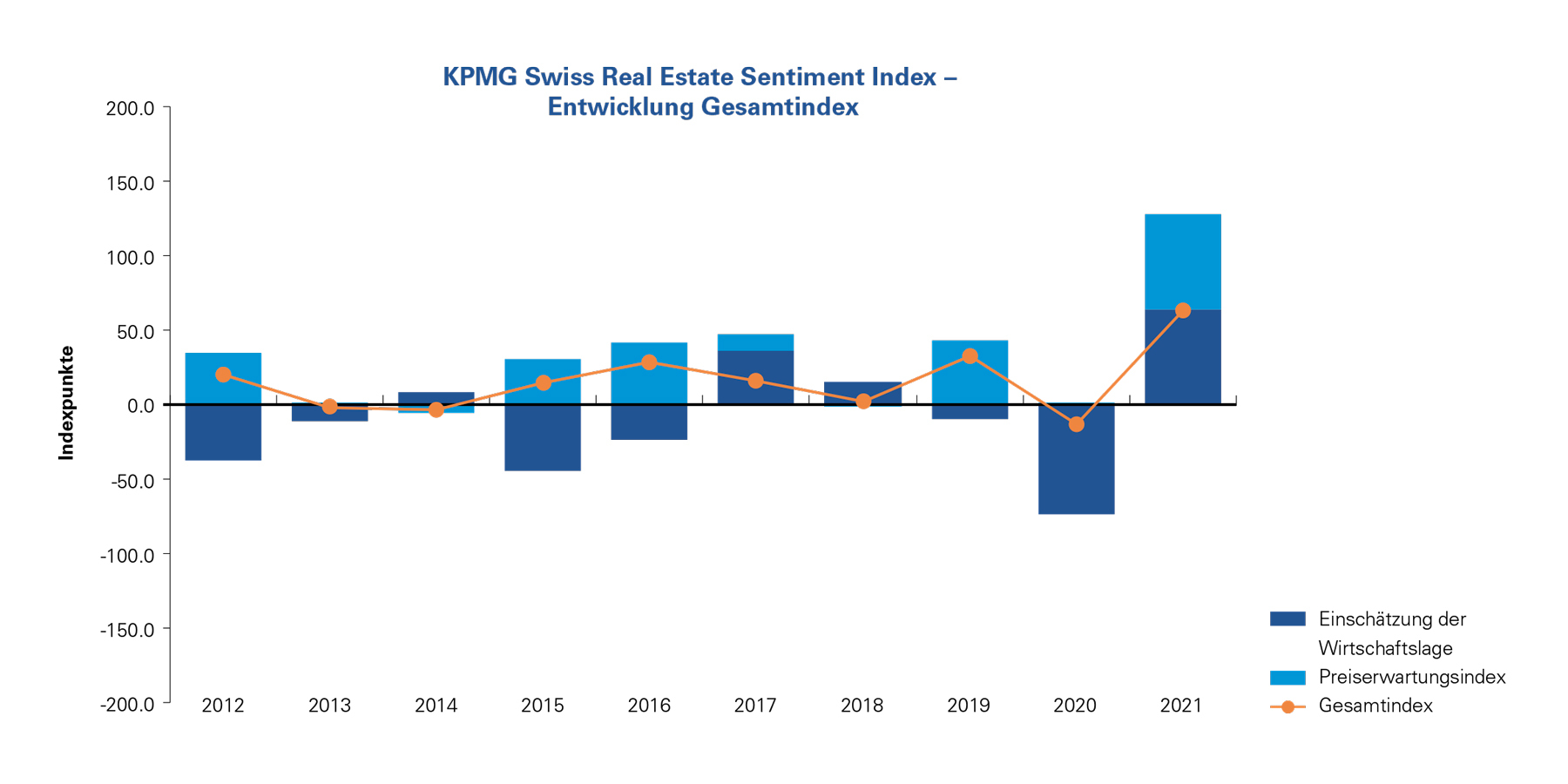

Die neue Zuversicht hinsichtlich einer positiven Wirtschaftsentwicklung spiegelt sich auch im aktuellenKPMG Swiss Real Estate Sentiment Index, der die Erwartungen von Investoren, Entwicklern und Bewertern abbildet. Er ist innerhalb eines Jahres vom historischen Tiefstwert von -13.1 Punkten auf ein neues Rekordhoch von +63.7 Punkten geschnellt.

Besonders auffällig ist die völlige Neueinschätzung der Marktteilnehmer in Bezug auf die Wirtschaftsaussichten. Vor einem Jahr noch erwarteten die professionellen Immobilienanleger nach dem Ausbruch der Corona-Pandemie eine negative Wirtschaftsentwicklung. Entsprechend war der sresi-Subindex zur wirtschaftlichen Lage auf -73.8 Punkte deutlich in den negativen Bereich abgestürzt. Heute zeichnet sich ein anderes Bild: der Index zur wirtschaftlichen Lage notiert bei +63.8 Punkten und deutet darauf hin, dass die Marktteilnehmer in den kommenden zwölf Monaten mit einer deutlichen positiveren Wirtschaftsentwicklung rechnen. «Die Angst vor einem wirtschaftlichen Abschwung infolge der Pandemie hat sich bisher für die Schweiz als wenig begründet herausgestellt und ist einem breiten Optimismus gewichen. Dies ist darauf zurückzuführen, dass sich die Schweizer Wirtschaft als widerstandsfähiger erwiesen hat, als die Marktteilnehmer ursprünglich gedacht hatten», erklärt Beat Seger, Partner und Immobilienexperte bei KPMG.

Weitere Preissteigerungen für Wohnimmobilien erwartet

Auch die zweite Komponente des Swiss Real Estate Sentiment Index, die Erwartung an die Preisentwicklung von Immobilienanlagen, hat sich im Vorjahresvergleich deutlich erhöht – von +2.1 Punkten auf +63.7 Punkte. Die Akteure im Schweizer Immobilien-Anlagemarkt gehen demnach für die kommenden zwölf Monate von steigenden Preisen aus. Lediglich ein Prozent der Marktteilnehmer rechnet mit sinkenden Preisen. Die erwartete Preissteigerung bei Wohnimmobilien erreicht mit +119.2 Punkten einen neuen Höchstwert (Vorjahr: +68.0 Punkte) und zeigt, dass die Marktteilnehmer das Wohnsegment noch stärker als bisher als klar bevorzugte Immobilienanlage betrachten. Dies zeigt sich auch im sich weiter verknappenden Angebot adäquater Investitionsmöglichkeiten: der Angebotsindex für Wohnimmobilien ist von -108.0 Punkten im Vorjahr auf -137.1 Punkte in diesem Jahr zurückgegangen.

Sinkende Preiserwartungen für Verkaufsimmobilien und Büroflächen

Die Preiserwartung an Verkaufsimmobilien hat sich nach dem letztjährigen Tiefststand (-146.8 Punkte) deutlich erholt, liegt jedoch mit -82.3 Punkten nach wie vor im klar negativen Bereich. Für Büroflächen rechnen die Marktakteure mit leicht sinkenden Preisen (Preisindex von -32.8 Punkten). Trotz breiter Diskussion über die Einflüsse auf die Nachfrage hat sich die negative Preiserwartung bei den Büroflächen im Vorjahresvergleich abgeschwächt. «Die Nutzer haben sich bereits auf die neuen Gegebenheiten eingestellt, weshalb Flächenreduktionen zurzeit nicht im Zentrum stehen», begründet Seger diesen Punkt. Das Angebot adäquater Investitionsmöglichkeiten für Verkaufsliegenschaften wird von den Marktteilnehmern als knapp ausreichend eingeschätzt (+16.8 Punkte). Für Büroflächen gehen die Marktteilnehmer von einem etwas knapperen Angebot aus (Angebotsindex von -10.1 Punkten).

Wirtschaftszentren noch stärker nachgefragt – Tessin am wenigsten attraktiv eingestuft

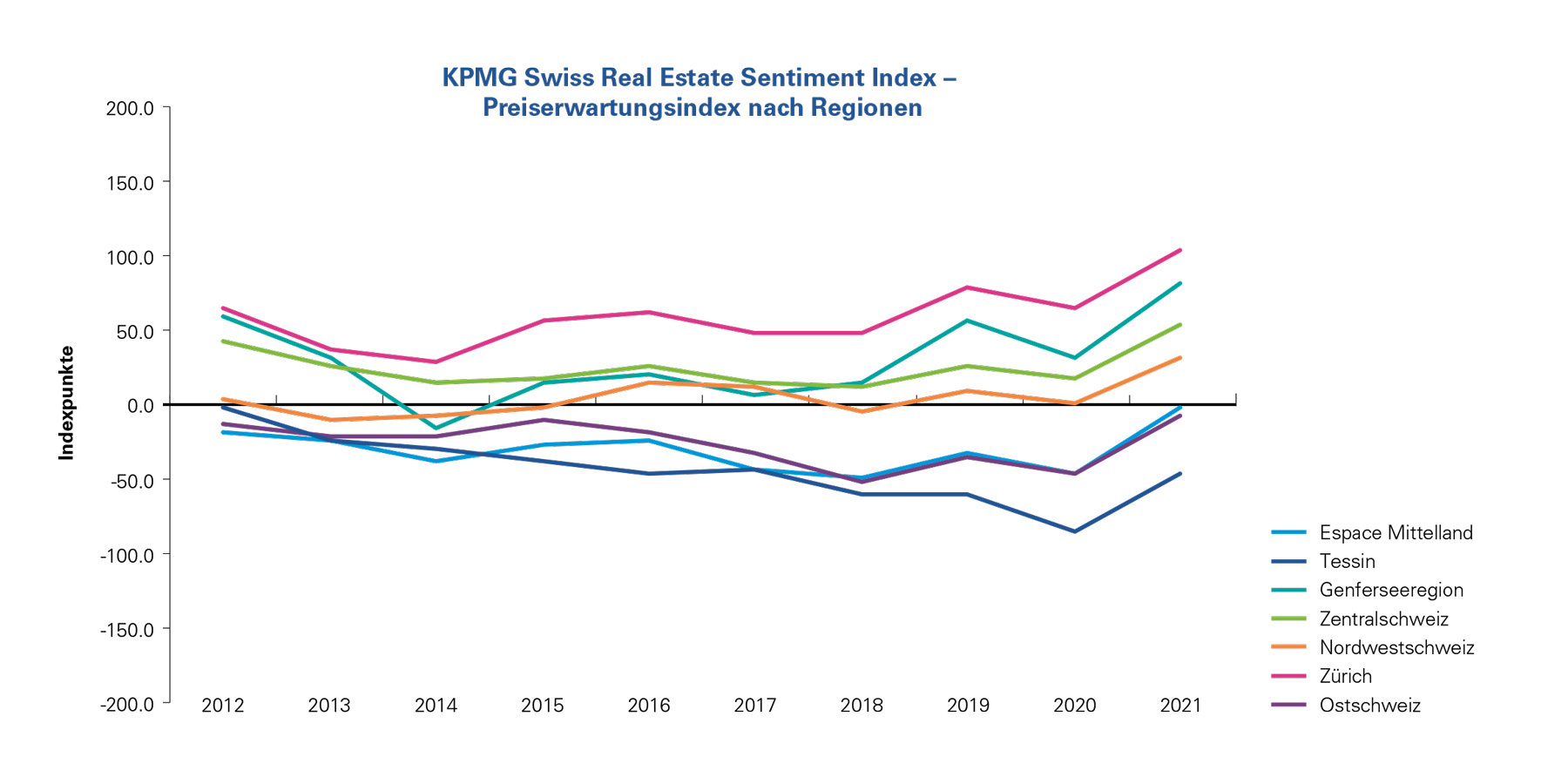

Die Marktakteure rechnen für die Regionen Zürich und Genfersee weiterhin mit klaren Preiserhöhungen. Die Zentral- sowie die Nordwestschweiz bleiben für Immobilienanleger weiter attraktiv, auch hier sind die Preiserwartungen im Vorjahresvergleich gestiegen. Für das Espace Mittelland erwarten die Investoren erstmals seit zehn Jahren stabile Preise. Auch für die Ostschweiz sind die Preiserwartungen nur noch schwach negativ. Das Tessin hat im Jahresvergleich Boden gut gemacht, die Preiserwartungen sind aber nach wie vor negativ. Dies dürfte das Resultat der Kombination von eingeschränkter Wirtschaftsdynamik und Angebotsausweitung darstellen.

Zentrumslagen weiterhin stark nachgefragt

Während letztes Jahr noch moderate Preissteigerungen für Zentrumlagen erwartet wurden, gehen die Marktteilnehmer dieses Jahr von stark steigenden Preisen für diese Lagequalität aus. So hat sich der Preisindex für zentrale Lagen im Vorjahresvergleich von +75.2 Punkten auf +109.8 Punkte erhöht. Für Mittelzentren und Agglomerationen rechnen die Immobilieninvestoren im Gegensatz zum Vorjahr mit steigenden Preisen (Preisindex: +55.4 Punkte). Für periphere Lagen wird weiterhin von einer negativen Preisentwicklung ausgegangen. Der Preisrückgang dürfte jedoch nach Einschätzung der Umfrageteilnehmer im Vorjahresvergleich moderat ausfallen (Preisindex: -32.4 Punkte).