Wenn Risiko nicht entlohnt wird

Schlechte Schuldner müssen hohe Zinsen zahlen. Diese Grundregel des Finanzmarktes gerät derzeit etwas in Vergessenheit. Wie sich Anlegerinnen und Anleger im Bondsmarkt jetzt aufstellen sollten.

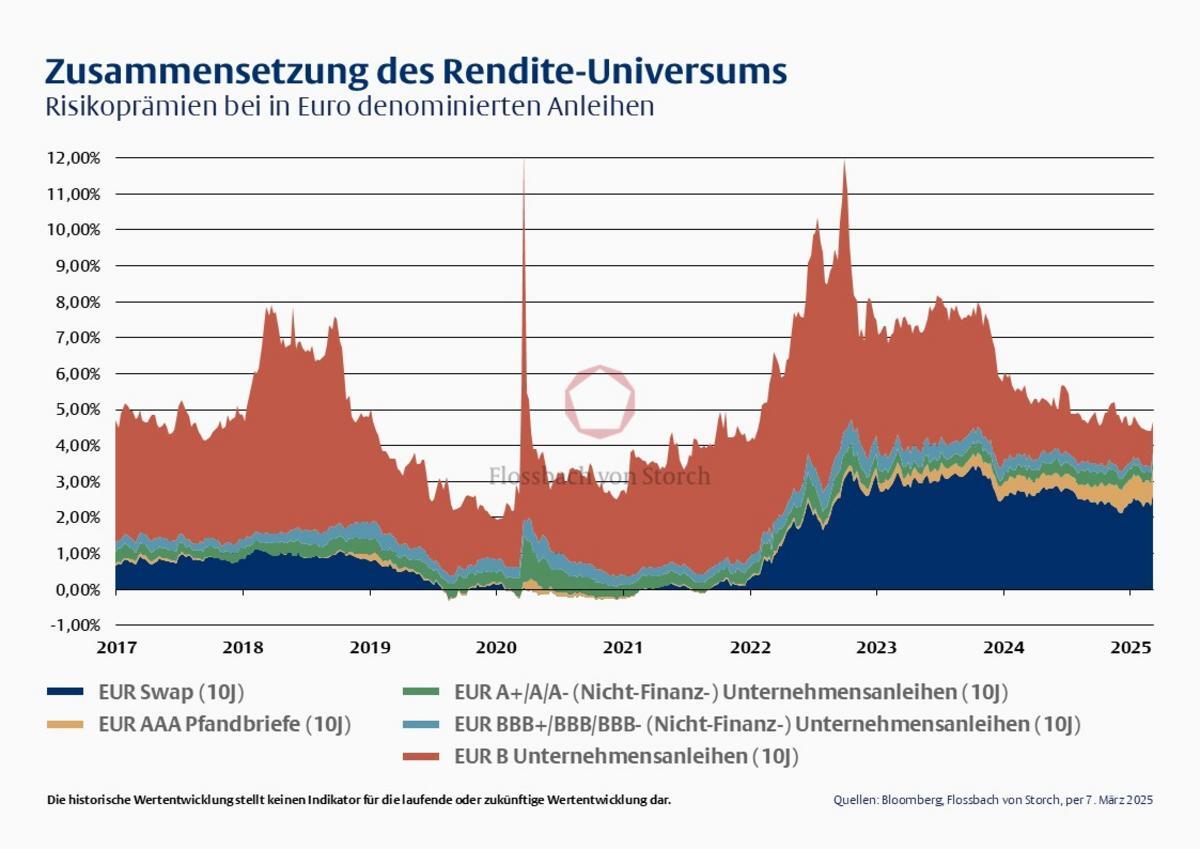

Der Trend läuft schon länger und scheint (trotz des aktuell turbulenten Umfeldes in Politik und an den Börsen) ungebrochen: Die Risikoaufschläge für Anleihen von Emittenten mit schlechteren Bonitäten sind historisch niedrig. Das gilt etwa für europäische Unternehmensanleihen. Bei Top-Qualitäten gibt es oftmals Renditen, die nur wenig unter den mittleren und vor allem schwächeren Qualitäten liegen. Und auch im Vergleich zu Staatsanleihen fallen die Prämien für grössere Risiken und eine geringere Liquidität am Markt äusserst gering aus (siehe Grafik).

Die aktuellen Notierungen zeigen, dass der Bond-Markt von einer Krisenstimmung weit entfernt ist. So steigen Risikoaufschläge immer dann rasant an, wenn es an den Märkten kracht. Etwa wenn es zu «schwarzen Schwänen» kommt, zuletzt bei der Corona-Pandemie oder der Finanz- oder Eurokrise. Ob die Risikoaufschläge weiter niedrig bleiben, bleibt abzuwarten. Es gibt einen Elefanten im Raum. Donald Trump ist (und bleibt) unberechenbar. Aktuell kann wohl niemand sagen, wie sich Strafzölle und mögliche Handelskriege entwickeln werden – und welche langfristigen Folgen die erratische Politik des US-Präsidenten haben wird.

Lars Conrad, Portfolio Director Fixed Income, Flossbach von StorchDem Motto von guten Kaufleuten folgend, investierten wir nur, wenn die Risiken genauestens bekannt sind – und sie angemessen honoriert werden.

Klar ist aber: Sollte es auf Sicht wieder zu einer Flucht in sichere Anleihen kommen, dürfte es für Anleger, die in den schwächeren Bonitäten investiert sind, teuer werden. In einem solchen Szenario steigen die Renditen für solche Titel rasant – und die Kurse brechen ein.

Investieren wie ein Kaufmann

Wir verzichten in unseren Portfolios auf solche Risiken und setzt aktuell auf Qualität. Dem Motto von guten Kaufleuten folgend, wird nur dann investiert, wenn die Risiken genauestens bekannt sind – und sie angemessen honoriert werden. Neben Staatsanleihen und Titeln staatsnaher Emittenten machen aktuell vor allem Unternehmensanleihen bester Bonität den Grossteil der reinen Bond-Portfolien von Flossbach von Storch aus. In Europa finden sich beispielsweise absolute Renditen bei recht risikoarmen, hochwertigen Unternehmensanleihen von mehr als vier Prozent, wenn man für eine etwas längere Duration bereit ist (und das ganz ohne Währungsrisiken). Auch bei erstklassigen Pfandbriefen und Covered Bonds erreicht man eine Rendite deutlich über drei Prozent. Anleger sollten aus unserer Sicht aktuell aber nicht nur (vermeintlich) höher verzinste, aber riskante Anleihen eher meiden. Auch bei kurzfristigen Zinsanlagen, die Anleger mit Blick auf Flexibilität und Sicherheit gerne nutzen, sehen wir aktuell niedrige Renditen.

Geldpolitische Renditebremse

Nachdem die Europäische Zentralbank den Leitzins zuletzt auf nur noch 2,5 Prozent senkte, zeigte sich das vor allem am «kurzen Ende» des Anleihenmarktes. Am Geldmarkt, wo auch die Erwartungen für die künftigen Leitzinsen gehandelt werden, könnten die Zinsen (Stand heute) zum Jahresende nur noch bei etwa zwei Prozent stehen. Es ist wohl auch davon auszugehen, dass sich der Trend nach unten auch bei den bei Sparern beliebten Tagesgeldern weiter fortsetzen wird. Und wer jetzt noch im kurzen und mittleren Festgeldbereich investiert ist, geht aktuell vielleicht ein Wiederanlagerisiko ein. Denn es drohen deutlich niedrigere Zinsen, wenn sich die Laufzeit dem Ende nähert und das Geld wieder neu angelegt werden muss. Die Zinsstrukturkurven haben sich verändert – aktuell gibt es für lange Laufzeiten wieder deutlich höhere Zinsen und es spricht einiges dafür, dass das so bleibt. Und so scheinen Anleihenfonds – zumindest aus unserer Sicht – aktuell wohl die bessere Wahl zu sein. Zumindest wenn die Portfoliomanager aktiv investieren; dabei Chancen und Risiken richtig einschätzen und steuern, global diversifiziert sind und auch mögliche Chancen und Risiken auf dem Währungsmarkt im Blick behalten.