Die «Profitabilitäts»-Prämie – Wie ein Investitionsfehler reich machen kann

Auf Value-Werte mit einem guten Buch-Markt-Verhältnis zu setzen, macht intuitiv Sinn, brachte aber mit Blick auf die vergangenen 15 Jahre hohe Verluste.

Wenn mich jemand nach dem grössten Investitionsfehler fragt, antworte ich normalerweise mit der Aussage: «Gute – also profitable und gut geführte – Unternehmen sind automatisch gute Investments.» Obwohl diese Idee auf den ersten Blick intuitiv erscheint, ignoriert sie den grundlegendsten Faktor einer erfolgreichen Investition: Den Preis, zu dem das Unternehmen aktuell an der Börse gehandelt wird.

Florian Weigert, Professor für Financial Risk Management, Universität NeuchâtelRentable Unternehmen sind im Vergleich zu ihren Mitbewerbern unterbewertet und bieten Anlegern substanzielle Renditechancen für die Zukunft.

Da Finanzmärkte kompetitiv sind, wissen Marktteilnehmer über gut geführte Unternehmen Bescheid, und der derzeitige Preis reflektiert dieses Qualitätsmerkmal bereits. Daher sollte eine Investmententscheidung stets die beobachtete Qualität eines Unternehmens mit seinem aktuellen Preis in Beziehung setzen. Letztendlich rechtfertigt nur die kombinierte Information – das heisst, die gute Qualität eines Unternehmens zu einem niedrigen Preis – eine Investition.

Soweit die Theorie. Doch jetzt kommt das Unerwartete ...

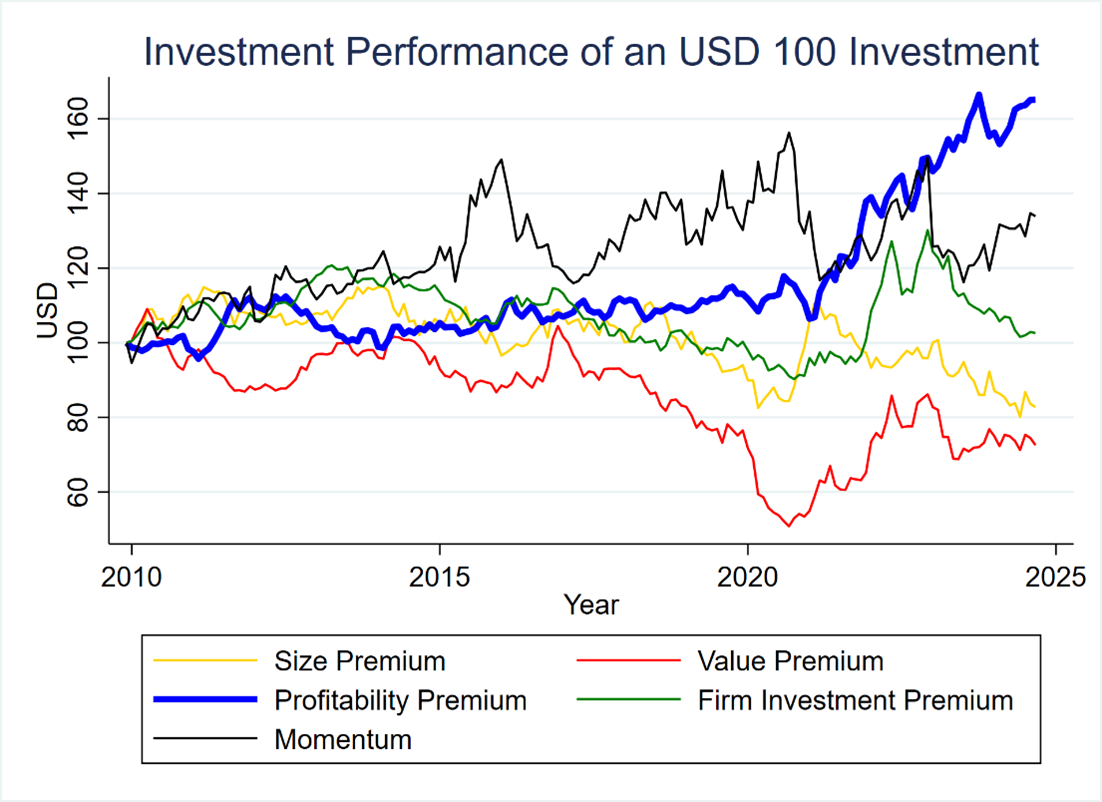

Betrachtet man die Daten der Aktienmärkte der vergangenen 15 Jahre, zeigt sich, dass ein Investor, der ausschliesslich auf Basis der Rentabilität eines Unternehmens investierte (ohne Berücksichtigung des gehandelten Preises), durchaus erfolgreich war! Eine Portfoliostrategie, die rentable Unternehmen (wie Apple, P&G oder Visa) kaufte und unrentable Unternehmen (wie Uber, Netflix oder Delta Airlines) verkaufte, hätte zwischen 2010 und 2024 eine Rendite von 65,12 Prozent erzielt. Damit übertrifft sie Strategien, die auf anderen Faktoren wie der Unternehmensgrösse, Firmeninvestitionen oder Momentum basieren. Besonders auffällig ist der Unterschied zur Value-Strategie (gemessen am Buch-Markt-Verhältnis von Unternehmen). Hier hätte ein Investor über 25 Prozent seines ursprünglichen Kapitals verloren.

Woran liegt’s?

Wenn eine Long-Short-Strategie über die Jahre einen signifikanten Gewinn erzielt, kann dies entweder durch die Risikoaffinität der Strategie (höheres Risiko ist mit höheren Renditen verbunden) oder durch eine verhaltensbasiere Fehlbewertung durch Investoren und andere Marktakteure erklärt werden. Sind rentable Unternehmen riskanter als unrentable? Obwohl einige Studien darauf hindeuten, erscheint dies wenig plausibel. Im Gegenteil: Es liegt nahe, dass rentable Unternehmen in der Regel weniger riskant sind als unrentable. Die wahrscheinlichste Erklärung ist daher, dass wichtige Marktteilnehmer den Wert von Unternehmen mit hoher Rentabilität unterschätzen. Tatsächlich zeigt eine 2019 im Journal of Finance veröffentlichte Studie, dass Finanzanalysten im Durchschnitt zu pessimistisch sind hinsichtlich der Gewinne von Unternehmen mit hoher Rentabilität. Folglich sind rentable Unternehmen im Vergleich zu ihren Mitbewerbern unterbewertet und bieten Anlegern substanzielle Renditechancen für die Zukunft. Das Ergebnis: Ein potenzieller ex-ante-Investitionsfehler kann dennoch zu einem äusserst wünschenswerten ex-post-Ergebnis führen!