Die Abkehr vom «billigen Geld» könnte zu einer Veränderung bei den Spitzenreitern am Aktienmarkt führen

Die Zentralbanken befinden sich an einem Wendepunkt. Sollten sie die Zinsen senken? Wie würde sich dies auf die Spitzenwerte an den Aktienmärkten auswirken? Unserer Ansicht nach sind aggressive Zinssenkungen im derzeitigen Umfeld unwahrscheinlich.

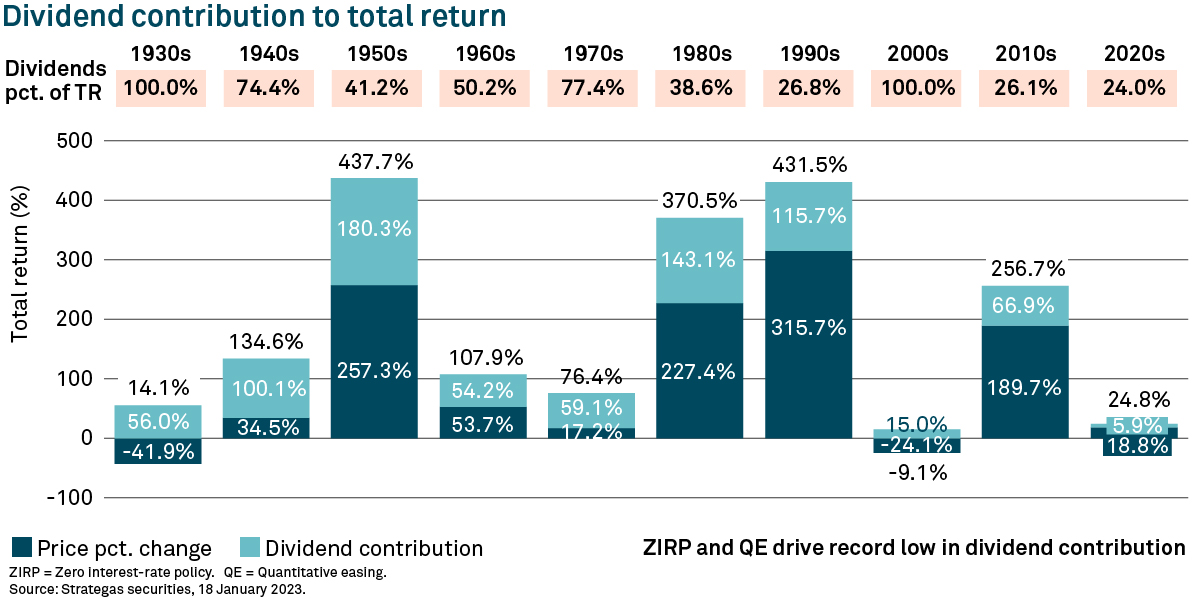

Derzeit sind zwei makroökonomische Themen zu erkennen – der starke Staat und der Wettbewerb der Grossmächte – und beide haben einen inflationären Effekt. Beispiele für die Auswirkungen dieser Themen sind in den Interventionen der Zentralbanken, den Covid-Lockdowns und dem Einfluss auf die Energie- und Lebensmittelpreise zu sehen. Hinzu kommen Auseinandersetzungen zwischen liberalen Demokratien und Autokratien, der Wettbewerb um technologische Überlegenheit sowie die Konflikte in der Ukraine und im Nahen Osten. Diese Themen fallen schwerer ins Gewicht als die globalen disinflationären Faktoren, wie etwa die ungünstige demografische Entwicklung, die hohe Verschuldung und technologische Disruptionen. Der «Geist der Inflation» ist aus der Flasche entkommen. Nach der globalen Finanzkrise gab es eine lange Phase, die von quantitativen Lockerungen und niedrigeren Zinsen geprägt war. Davon profitierten Wachstumsaktien – jedoch nicht die Dividenden. Diese Ära des «billigen Geldes» ist mittlerweile vorbei. Die Rückkehr zu einem normaleren Wirtschaftsumfeld könnte unserer Meinung nach zu einem Wechsel an der Spitze der Aktienmärkte führen.

Jon Bell, Portfolio Manager, NewtonWir halten es für wahrscheinlich, dass wir die 2020er-Jahre im Rückblick als ein Jahrzehnt betrachten werden, in dem die Dividenden entscheidend für die Rendite waren.

Zum einen gewinnen Dividenden in einem Umfeld höherer Zinsen an Bedeutung für die Rendite, da die Dividendenrendite in der Regel weniger volatil ist als die Kapitalrendite. Darüber hinaus ist der Aufzinsungseffekt bei Dividenden entscheidend für langfristige Aktienrenditen. In der Vergangenheit hat sich die Bedeutung von Dividenden beim Platzen von Wachstumsaktienblasen gezeigt, etwa 1930 nach dem Börsencrash im Jahr 1929 sowie in den 2000er Jahren. Auch in den 1970er Jahren, als die Inflation zum letzten Mal eine entscheidende Rolle für viele Volkswirtschaften spielte, war dies der Fall. Die Abkehr vom «billigen Geld» könnte zu einer Veränderung bei den Spitzenreitern am Aktienmarkt führen. Wir halten es für wahrscheinlich, dass wir die 2020er-Jahre im Rückblick als ein Jahrzehnt betrachten werden, in dem die Dividenden entscheidend für die Rendite waren.

Kein «vorübergehendes» Phänomen?

Die grösste Wende der letzten zehn Jahre Ende hat sich Oktober 2021 vollzogen, als Jay Powell, der Vorsitzende der US-Notenbank Fed, einräumte, dass die höhere Inflation kein «vorübergehendes» Phänomen sei. Von da an schnellten die kurzfristigen Zinsen in die Höhe und wir kehrten zu einem normaleren Zinsumfeld als in der Zeit nach der globalen Finanzkrise zurück. Aber noch vor Powells Äusserungen, hatten Unternehmen 2021 angegeben, dass sie die Preise aufgrund steigender Kosten erhöhten. Schon daran konnten wir erkennen, dass es sich bei der Inflation nicht um ein vorübergehendes Phänomen handeln würde. Die Vorgehensweise der zehn Jahre nach der globalen Finanzkrise ist inzwischen vollständig überholt. Die Entwicklung der kommenden zehn oder gar 20 Jahre dürfte deutlich anders ausfallen.