Unternehmensanleihen aus Schwellenländern: Entmystifizierung der Risikowahrnehmung

Sind Sie ein Anleger, der das richtige Gleichgewicht zwischen Risiko und Ertrag sucht? Sie finden Unternehmensanleihen aus Schwellenländern prinzipiell interessant, sind aber vorsichtig, weil sie oft als riskant und volatil wahrgenommen werden?

In diesem Beitrag stellen wir diese Wahrnehmung in Frage, indem wir die historischen Daten von Unternehmensanleihen aus Schwellenländern mit dem US-Index für Investment-Grade-Unternehmensanleihen vergleichen und untersuchen, wie sich die risikobereinigten Renditen darstellen. Ein weiteres interessantes Thema sind die sich verbessernden Kreditfundamentaldaten von Unternehmensemittenten aus Schwellenländern, die im Vergleich zu früheren Perioden mehr Stabilität bieten.

Wahrnehmung vs. Realität: Ein Blick auf die Daten

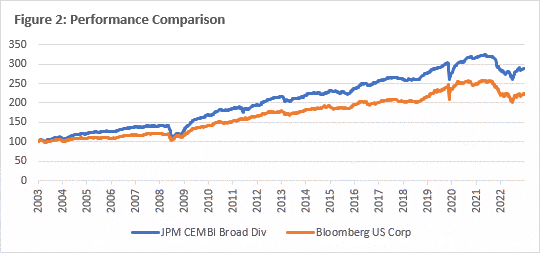

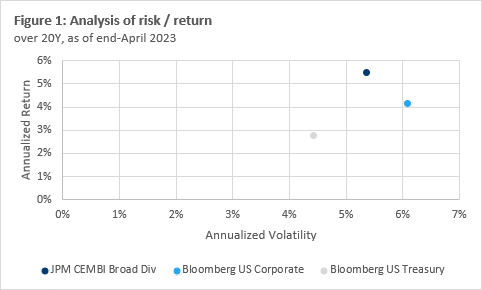

Werfen wir zunächst einen Blick auf die historische Volatilität von EM-Unternehmensanleihen im Vergleich zum US-Unternehmensindex. Zwar gab es bei den EM-Unternehmensanleihen einige Phasen der Volatilität, doch zeigt der allgemeine Trend, dass sie in den letzten Jahren weniger volatil waren als der US-Unternehmensindex. Tatsächlich lag die Volatilität des J.P. Morgan Corporate EMBI Broad Diversified Composite Index (EM Corporates) in den letzten 10 und 20 Jahren (Stand: Ende April 2023) bei 4,9% bzw. 5,4%. Der Bloomberg Barclays US Corporate Index (US Corporates) lag dagegen bei 6,7% bzw. 6,1% (siehe Abbildung 1). In Bezug auf die Wertentwicklung übertrafen EM Corporates die US Corporates mit einer annualisierten Rendite von 5,5% über einen Zeitraum von 20 Jahren bis Ende April 2023 und übertrafen damit die annualisierte Rendite der US Corporates von 4,1% (Quelle: Bloomberg).

Louis Leutenegger, Portfolio Manager, BlueOrchardNach Angaben des IWF haben die Schwellenländer im Zeitraum 2013 bis 2022 ein durchschnittliches Wachstum von 4,1% zu verzeichnen, im Vergleich zu 1,8% für die fortgeschrittenen Volkswirtschaften.

Betrachten wir nun die risikobereinigten Renditen der beiden Indizes. Die Sharpe Ratio, die die Rendite pro Risikoeinheit misst, zeigt, dass EM-Unternehmensanleihen im Vergleich zum US-Unternehmensindex günstig abschneiden. Über denselben Zeitraum von 10 bzw. 20 Jahren lag die Sharpe Ratio der EM-Unternehmensanleihen bei 0,41 bzw. 0,78, während die Sharpe Ratio des US-Unternehmensindex über 10 Jahre bei 0,19 und über 20 Jahre bei 0,46 lag und damit hinter den EM-Unternehmensanleihen zurückblieb. Dies bedeutet, dass die Anleger in Unternehmensanleihen aus den Schwellenländern für das von ihnen eingegangene Risiko mit höheren Renditen entschädigt wurden. Aus Abbildung 1 geht hervor, dass Rendite und Volatilität im Vergleich zu den US-Unternehmensindizes gut abschneiden.

Welche Faktoren bestimmen die Wertentwicklung von EM-Unternehmensanleihen?

Es ist wichtig, die Faktoren zu verstehen, die zur Wertentwicklung von EM-Unternehmensanleihen beitragen. Ein Schlüsselfaktor ist das Wirtschaftswachstum in den Schwellenländern selbst. Nach Angaben des IWF haben die Schwellenländer im Zeitraum 2013 bis 2022 ein durchschnittliches Wachstum von 4,1% zu verzeichnen, im Vergleich zu 1,8% für die fortgeschrittenen Volkswirtschaften. Da diese Volkswirtschaften weiterwachsen und sich entwickeln, sind ihre Unternehmen besser in der Lage, ihren Schuldverpflichtungen nachzukommen. Darüber hinaus hat sich die Kreditqualität von Unternehmensanleihen aus Schwellenländern im Laufe der Jahre verbessert. Eine Studie von J.P. Morgan zeigt, dass sich die Verschuldung der globalen Schwellenländer verbessert hat und der Nettoverschuldungsgrad von 2,1x im Jahr 2016 auf 1,1x bis Ende 2022 gesunken ist. Ein weiterer wichtiger Aspekt ist die geringere Duration von Schwellenländerunternehmen im Vergleich zu US-Unternehmen. Zur Erinnerung: Je niedriger die Duration, desto geringer ist die Sensitivität gegenüber Zinssätzen. Eine niedrigere Duration trägt daher zu einer geringeren Volatilität und damit zu besseren risikobereinigten Renditen bei. EM-Unternehmensanleihen hatten in der Vergangenheit eine geringere Duration als US-Unternehmensanleihen. Ende April 2023 lag sie laut Bloomberg bei 4,3 Jahren im Vergleich zu 7,2 Jahren für den US Corporate Index. Außerdem glauben wir, dass die bessere risikobereinigte Rendite aus einem Universum mit höherer Streuung resultiert. Die idiosynkratische Natur der Rendite in den Schwellenländern führt zu einer stärkeren Diversifizierung auf der Ebene des Universums und zu einer geringeren Volatilität bei gleichem Risikoprämienniveau.

Anleger sollten das Potenzial der Schwellenländer nicht übersehen

Zusammenfassend lässt sich sagen, dass Unternehmensanleihen aus Schwellenländern zwar als riskant angesehen werden können, die Daten jedoch zeigen, dass sie in der Vergangenheit weniger volatil waren als der US-Unternehmensindex und höhere risikobereinigte Renditen erzielten. Wie bei jeder Anlage gibt es auch hier Risiken, aber die verbesserten Kreditgrundlagen und das wirtschaftliche Wachstumspotenzial der Schwellenländer sollten nicht ignoriert werden. Für Anleger, die eine Diversifizierung und höhere potenzielle Renditen anstreben, können EM-Unternehmensanleihen eine attraktive Ergänzung ihres Portfolios darstellen. Ein aktives Management eignet sich gut für Schwellenländeranleihen, da die Streuung über verschiedene Regionen hinweg genutzt werden kann, um das Portfolio dynamisch an die sich ändernden Marktbedingungen anzupassen. Mit lokalem Fachwissen und aktiver Überwachung der Kreditwürdigkeit eines Unternehmens lassen sich Risiken besser steuern und Chancen besser nutzen.