US-Quartalsgewinne – zu gut für die Ewigkeit

Im dritten Quartal wuchsen die Gewinne im S&P 500 sehr stark. Im Vergleich zum Vorjahr, aber auch im Vergleich zum Covid-freien Jahr 2019. Jetzt folgt die Normalisierung.

Ein überraschend starkes Aktienjahr liegt hinter uns, der S&P 500 etwa hat dieses Jahr bereits über 25% an Wert gewonnen. Das hängt auch mit der ebenso überraschend guten Gewinnentwicklung zusammen. Im dritten Quartal lagen die Gewinne des S&P 500 rund 75% über dem Vorjahr, welches jedoch stark durch Covid verzerrt wurde.

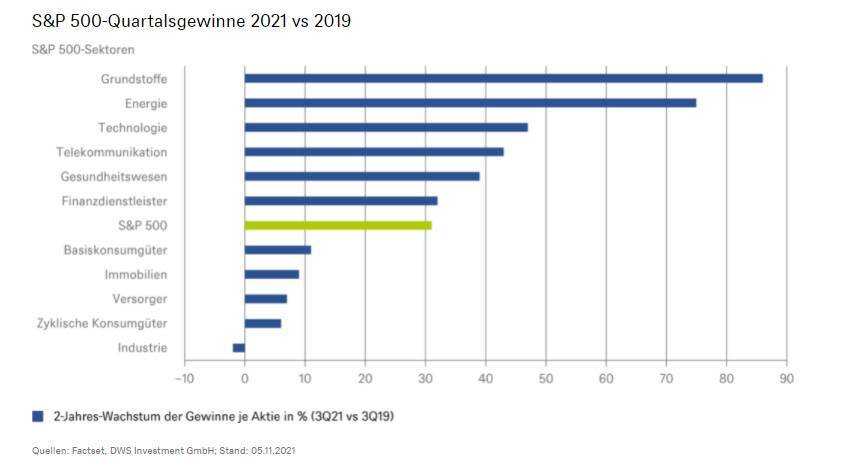

Die Spezialisten aus dem Hause DWS haben die aktuellen Quartalszahlen mit jenen von 2019 verglichen. Die untenstehende Grafik zeigt dabei zuallererst, dass 2021 nicht nur deutlich besser als 2020, sondern auch als 2019 lief – um ganze 31% liegen die Gewinne vorne (die Umsätze um 15%). Und 2019 war ja kein schlechtes Jahr.

Schaut man sich die stärksten Sektoren an, ergibt sich ein uneinheitliches Bild aus zyklischen und strukturellen Gewinnern: zu Ersteren zählen der Energie- und der «Materials»-Sektor (1); zu letzteren Technologie und Communications, zu welchen auch die grossen Internetplattformen gehören. Gesundheit und Finanzen profitierten von Sonderthemen. Interessanterweise konnten die letztgenannten vier Sektoren auch die Konsenserwartungen für das dritte Quartal am deutlichsten schlagen. Ein Grund dafür könnte in ihrer Kostenstruktur liegen, welche gegenüber einigen der aktuellen Inflationstreiber weniger anfällig sein dürfte als die anderen Sektoren. Darüber hinaus dürften einige Firmen aus diesen Sektoren über überdurchschnittliche Preismacht verfügen. Insbesondere der Technologiesektor, der darüber hinaus durch seinen geringen variablen Kostenanteil über einen großen operativen Hebel verfügt.

DWSIm S&P 500 wird heute im Schnitt mehr als doppelt so viel verdient wie 2006. Das zeigt, dass der US-Markt über deutlich mehr junge, margen- und wachstumsstarke Unternehmen verfügt als Europa, vor allem dank des Technologiesektors.

All das klingt wieder einmal deutlich mehr nach USA als nach Europa. Der MSCI Europe konnte seine Gewinne gegenüber 2019 nur um 13% steigern. Längerfristig sieht es noch düsterer aus: Erst mit dem letzten Quartal hat es der MSCI Europe wieder geschafft, die gleichen Gewinne wie 2006 zu erzielen (2).

Im S&P 500 wiederum wird heute im Schnitt mehr als doppelt so viel verdient wie 2006. Das zeigt, dass der US-Markt über deutlich mehr junge, margen- und wachstumsstarke Unternehmen verfügt als Europa, vor allem dank des Technologiesektors. Dieser bleibt einer der DWS-Favoriten, allerdings rät DWS auch zur Diversifikation. Ein Sektor, an den sie hierbei denkt, ist Gesundheit, welcher Wachstum zu einem relativ moderaten Preis bietet. Zum anderen glaubt das Investmenthaus, dass der Finanzsektor einen gewissen Schutz gegen steigende Zinsen bietet (da er gewinnseitig davon profitiert). Insgesamt rechnet DWS mit einer Normalisierung des Gewinnwachstums des S&P 500 im nächsten Jahr auf 7% – unveränderte Unternehmenssteuern vorausgesetzt. Das reicht inklusive Dividenden und selbst unter Zugrundelegung einer leicht rückläufigen Bewertung (gemessen am Kurs-Gewinn-Verhältnis) immer noch für ein hoch einstelliges Renditeplus – solange die Zinsen mitspielen.

(1) Der «Materials»-Sektor setzt sich aus Chemie, Bergbau und Rohstoffen zusammen.

(2) Nimmt man die Gewinne der vorangegangenen vier Quartale zur Grundlage.