Nullkosten-Broker: Sie sind gratis, haben aber dennoch ihren Preis

In den letzten Jahren sind immer mehr Nullkosten- und Billig-Onlinebroker auf den Markt gekommen. Allerdings werden Anleger dort meist an anderer Stelle zur Kasse gebeten.

Das Geschäft der Billig-Broker blüht auf. Kürzlich publizierte eine international tätige Neobank in ihrem Jahresbericht für das Geschäftsjahr 2024. Darin wird ein Wachstum der Einnahmen aus dem Handelsgeschäft um 300 Prozent auf über 500 Millionen Pfund ausgewiesen. Dieses Beispiel zeigt einmal mehr auf, dass die in den letzten Jahren aufgekommenen Nullkosten- und Billig-Onlinebroker für Anleger nur auf den ersten Blick kostenlos sind. Die anfallenden Kosten sind oft sogar höher als bei herkömmlichen Anbietern.

Andreas Akermann, Spezialist für Bankservices, VZ VermögensZentrumDas Payment-for-Order-Flow-Modell wird in Europa ab 2026 verboten, in Grossbritannien ist diese Praxis bereits seit einigen Jahren untersagt.

Das Angebot der Billig-Broker wird häufig als kostenlos beworben und effektiv fallen bei zahlreichen Anbietern keine Transaktions-, Währungsumrechnungs-, Depot- oder Inaktivitätsgebühren an. Jedoch verfolgen die Billig-Broker ein anderes Geschäftsmodell. Die tiefen Kosten motivieren die Kunden ihr Depot fortlaufend umzuschichten. Solche erhöhten Handelsaktivitäten sind ganz im Interesse der Anbieter.

Zwar fallen bei den Transaktionen keine Gebühren an, jedoch profitieren sie auf eine andere Art:

- Payment for Order Flow (Geld für Kundenaufträge)

Billig-Broker schliessen in der Regel einen Exklusivvertrag mit einem Wertpapierhandelshaus oder einer Investmentbank ab. Dabei verpflichten sie sich, alle Kundenaufträge den Vermittlern exklusiv zur Ausführung zu senden. Diese Vermittler können dann entscheiden, ob sie zum Beispiel die Kaufaufträge intern gegen andere Verkaufsaufträge ausführen oder ob sie diese an eine Börse weiterschicken. Der Vermittler kann so die ihm passenden Aufträge herausfiltern und seinen Gewinn aus den Transaktionen maximieren. Der Billig-Broker wiederum wird für die Lieferung der Aufträge mit einer umsatzabhängigen Provision entschädigt. Das kann zu Interessenskonflikten führen, wenn der Anbieter die Kundenaufträge nicht an die Börse mit den besten Preisen für seine Kunden schickt, sondern an jene, welche die höchsten Provisionen bezahlen.

- Höhere Spreads

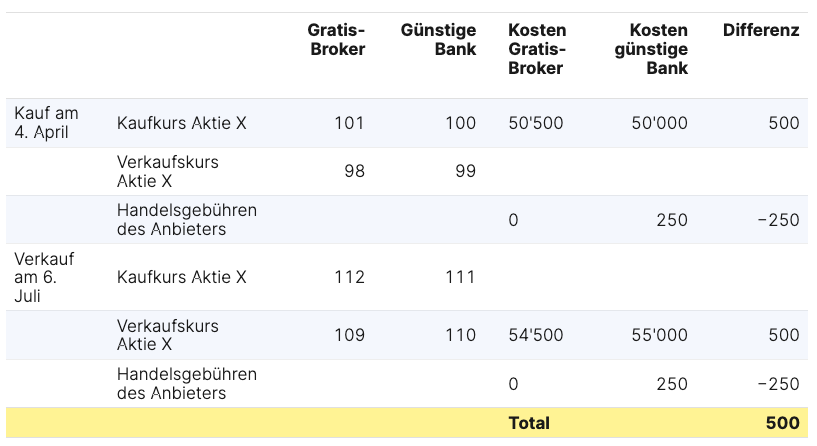

Billig-Broker können auch Exklusivverträge mit Börsenplätzen oder alternativen Handelsplattformen abschliessen. Das ist zum Beispiel in Deutschland oftmals üblich. Dabei handelt es sich meist um kleinere Börsen mit geringerem Handelsvolumen im Vergleich zur jeweiligen Hauptbörse. Der Nachteil für den Kunden liegt darin, dass oftmals der Preisunterschied zwischen Kauf- und Verkaufskursen (Spread) eines Titels höher ist. Dies geht zulasten der Rendite des Anlegers. Vor allem ausserhalb der offiziellen Handelszeit können die Spreads locker auf 4 bis 5 Prozent steigen. Wenn kein Referenzmarkt (wie der DAX in Deutschland oder der SMI in der Schweiz) geöffnet ist, können die Spreads nochmals deutlich angehoben werden. Es ist oft zu beobachten, dass der Grossteil der Aufträge ausserhalb der Börsenöffnungszeiten verarbeitet werden, um von den höheren Spreads zu profitieren. Wie sich das auf die Gesamtkostenrechnung auswirken kann, ist beispielhaft in der Tabelle umschrieben.

- Gratishandel als Lockvogelangebot

Auch dient der Aktienhandel häufig als Lockvogelangebot für die Handelsplattform. Die Anbieter sind meist viel mehr daran interessiert, dass Anleger Zertifikate oder strukturierte Produkte kaufen. Mit solchen Produkten können deutlich höhere Margen erzielt werden.

Beispielhafter Vergleich zwischen Gratis-Broker und Bank mit günstigen Gebühren

Zu beachten ist, dass der Billig- oder gar Gratishandel mit Aktien an grossen Börsen wie der SIX oder der Xetra in Frankfurt nicht möglich ist. Wer über seine Plattform Aktienhandel anbieten möchte, muss diesen Börsen eine Abgabe entrichten, die nicht mit einem Nullkosten-Handel vereinbar ist.

Das Payment-for-Order-Flow-Modell wird in Europa ab 2026 verboten, in Grossbritannien ist diese Praxis bereits seit einigen Jahren untersagt. Die Billiganbieter haben jedoch auch hier ein Schlupfloch gefunden und erste Anbieter sind auch Marketmaker, womit sie in der Lage sind, selbst Spreads zu stellen. Somit lässt sich das Verbot von Payment-for-Order-Flow umgehen. Anleger fahren deshalb oftmals mit Blick auf die Gesamtkosten besser, wenn sie eine Online-Handelsplattform wählen, die frei von möglichen Interessenkonflikten ist und auch einen Handel über die grossen Börsenplätze anbietet, welche während der offiziellen Handelszeit den liquidesten Handel und damit meist auch die attraktivsten Spreads anbieten.