Ein Fahrplan für Investoren, wenn die staatlichen Konjunkturhilfen zurückgefahren werden

Jetzt, wo wir uns von einer Erholung hin zu einer mittzyklischen Wachstumsphase bewegen, wird das Tempo, mit dem die geld- und fiskalpolitische Unterstützung zurückgefahren wird, die Wertentwicklung von Kapitalanlagen bestimmen. Wo und wie sollen in diesem Umfeld überzeugende Anlagechancen für die Rentenportfolios von Anlegern gefunden werden?

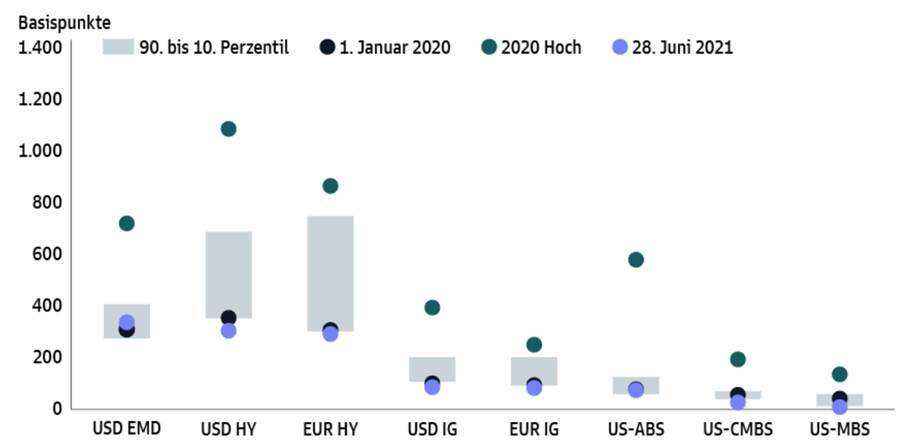

Vermögenswerte haben nach dem Beginn der Pandemie eine erstaunliche Erholung hingelegt und ihre Wertentwicklung wurde durch eine ausserordentlich lockere Geld- und Fiskalpolitik noch beflügelt. Kursanstiege sind typisch für die Anfangsphasen einer Konjunkturerholung, doch wenn die pandemiebedingten Konjunkturmassnahmen nachlassen und das Wachstumsmomentum seinen Höhepunkt erreicht, könnten der Anstieg der Anleihebewertungen und der Spielraum für eine Spreadeinengung nachlassen (siehe Grafik). In der nächsten Phase werden Erträge – sprich Carry – eine wichtige Triebfeder der Renditen gemessen an Veräusserungsgewinnen sein. Wie die aggressive Marktreaktion auf die Sitzung des Offenmarktausschusses (FOMC) im Juni jedoch zeigte, wird eine Drosselung der lockeren Geldpolitik – oder auch nur die Diskussion darüber – Marktvolatilität auslösen.

Beginn eines neuen Zyklus mit neuer geld- und fiskalpolitischer Konfiguration

Zwei Unsicherheiten bergen das Potenzial, dass durch sie eine volatilere Normalisierungsphase der Geld- und Fiskalpolitik als in vergangenen Zyklen ausgelöst wird. Erstens gibt es keinen Fahrplan für eine Volkswirtschaft nach einer Pandemie im 21. Jahrhundert. Die Digitalisierung der Wirtschaft hat einen enormen Schub bekommen, doch die Fortschritte der letzten Jahre bei der Erwerbsbeteiligung – vor allem bei Frauen – wurden zunichtegemacht. Zweitens sind Anleger mit einer neuen geld- und fiskalpolitischen Konfiguration konfrontiert, denn breitere soziale Ziele wie die Klimawende und integratives Wachstum scheinen zunehmend in den Fokus politischer Entscheidungsträger zu rücken. Welche Folgen diese Ziele für die Wirtschaft, neutrale Leitzinsen und letztendlich auch die Finanzmärkte haben werden, bleibt ungewiss.

Zwischen Reiz(-Entzug) und Reaktion liegt ein Raum

Als aktive Anleger können wir frei entscheiden, wie wir beim Investieren darauf reagieren, dass die pandemiebedingte geld- und fiskalpolitische Unterstützung zurückgefahren wird und dass sich ein neuer Raum auftut, in dem die Marktvolatilität vielleicht wieder auflebt, die durch die Zentralbankmassnahmen unterdrückt wurde. Taktisch gilt unser Hauptaugenmerk Anlagemöglichkeiten, die durch starke Bewertungsschwankungen bei Vermögenswerten angesichts der erhöhten Volatilität der makroökonomischen Daten und der Unsicherheit über die Reaktionsfunktion der Zentralbanken entstehen.

Gurpreet Gill, Fixed Income Macro Strategist, Goldman Sachs Asset ManagementIn der nächsten Phase werden Erträge – sprich Carry – eine wichtige Triebfeder der Renditen gemessen an Veräusserungsgewinnen sein.

Aus strategischer Sicht versuchen wir, Carry- und Roll-down-Gelegenheiten durch die Portfolioaufteilung über die Rentenmärkte zu optimieren, um ausgewogene und widerstandsfähige Portfolios für unsere Kunden aufzubauen. Uns ist bewusst, dass die niedrigen Kreditspreads den Puffer für potenzielle negative Wachstumsschocks oder steigende Renditen verringern. Aus diesem Grund kombinieren wir Spread-Sektoren wie Unternehmensanleihen und Schwellenländeranleihen mit Zins- und Währungsabsicherungen.

Eine anhaltende «das Neue soll besser sein als das Alte»-Mentalität

Auch über die Pandemie hinaus legen wir grossen Wert darauf, unsere Investmentplattform zu verbessern. Die Welt um uns herum wird immer digitaler und auch wir konzipieren unsere Investmentprozesse so, dass sie datengesteuert sind. Dadurch können wir intelligentere Anlageentscheidungen schneller und kosteneffizienter treffen. Gleichzeitig gilt unser Fokus auch weiterhin nachhaltigen Investmentlösungen. Bei Goldman Sachs betrachten wir Nachhaltigkeit aus einer breiten Perspektive, die auf zwei ganzheitlichen Säulen basiert: Klimawende und integrativem Wachstum. An diesen Säulen richten wir unseren Dialog mit Anleiheemittenten über die Faktoren Umwelt, Soziales und Unternehmensführung (ESG) und unsere Zusammenarbeit mit Kunden bei der Entwicklung nachhaltiger Investmentlösungen aus.