Starke Gewinnentwicklung auch im neuen Jahr

Das Jahr 2021 war für die meisten risikobehafteten Anlageklassen ein gutes Jahr. So haben die meisten Aktien- sowie Rohstoffmärkte eine positive Performance im zweistelligen Bereich ausgewiesen während der Private Equity Index von S&P mehr als 30% zugelegt hat.

Unter den Aktienmärkten waren die Unterschiede hingegen gross. Während der US-amerikanische Aktienmarkt dank der guten Entwicklung der US-Konjunktur, der Unternehmensgewinne und seiner hohen Gewichtung an Unternehmen der Informationstechnologie- und Energietitel einmal mehr der beste unter den Hauptmärkten war, enttäuschte die Entwicklung der chinesischen Aktien die Erwartungen vieler Investoren. Die weniger marktfreundliche Haltung der chinesischen Behörden, spielte dabei eine wesentliche Rolle. Die Performance des Schweizer Aktienmarktes war wie diejenige Europas aus historischer Sicht weit überdurchschnittlich, kam aber nicht an diejenige der USA heran. Die klaren Verlierer des Jahres waren aber die globalen Obligationen. Dies gilt vor allem für die Schwellenländeranleihen, aber auch für die meisten Staatsobligationen. Der Schweizer Obligationenmarkt konnte diesem Trend nicht entgehen, seine Verluste waren aber leicht tiefer.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementGegenüber den Obligationen bleiben wir auch im neuen Jahr vorsichtig. Dies gilt auch für die Schweizer und europäischen Anleihen.

Globale Konjunktur bleibt weiterhin robust

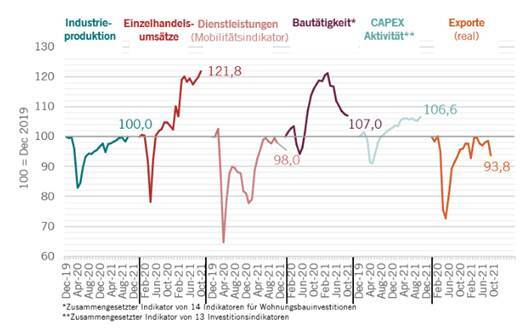

Die globale Konjunktur hat sich im Jahr 2021 sehr gut entwickelt. In der ersten Hälfte des Jahres haben die Ökonomen rund um die Welt, aber insbesondere in den USA, ihre Wachstumsprognose wiederholt zum Besseren revidiert. Das hängt mit den fiskalischen Massnahmen der Regierung zusammen, aber auch mit der Bereitschaft der Konsumenten angesichts der verbesserten Arbeitsmarktlage und ihrer hohen Ersparnisse, mehr auszugeben. Grafik 1 zeigt die Entwicklung wichtiger Konjunkturindikatoren in den USA. Es fällt dabei auf, dass abgesehen von einer vorübergehenden Abschwächung im dritten Quartal die US-amerikanische Wirtschaft einen robusten Eindruck vermittelt. Die in den letzten Wochen erhaltenen Daten weisen auf eine erneute Dynamik sowohl beim Konsum als auch bei der Produktion.

Grafik 1: Starke US-Konjunktur

Die europäische und Schweizer Volkswirtschaft sind in diesem Jahr mit Wachstumsraten von über 5% bzw. 3% gewachsen. Abgesehen von der Winterzeit, als die Einschränkungen rund um COVID präsent waren, hat sich die konjunkturelle Lage über das ganze Jahr sehr gut entwickelt. Ähnlich wie in den USA war die Binnennachfrage robust.

Ausblick auf das Konjunktur- und Finanzmarktjahr 2022

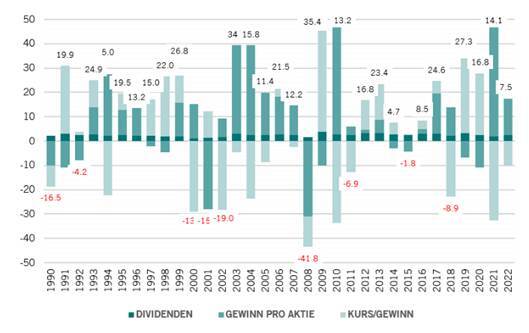

Wir rechnen für das neue Jahr mit einer Fortsetzung der Erholung der globalen Konjunktur, welche gemäss unseren Erwartungen mit 4.8% wachsen soll. Das ist zwar etwas weniger als das fast 6% Wachstum des Jahres 2021, aber weiterhin über dem langfristigen Wachstumspotenzial. Basierend auf dieser Prognose rechnen wir mit einem Anstieg der globalen Unternehmensgewinne im neuen Jahr um etwa 15%. Damit werden die Gewinne neben der erwarteten Dividenden erneut die Stütze der globalen Aktienmärkte sein. Die Bewertungen dagegen werden auch im neuen Jahr einen negativen Beitrag auf die Preisentwicklung der Aktien haben (Grafik 2). Dies ist wenig überraschend da das aktuelle Bewertungsniveau weiterhin hoch ist, während die wichtigen Notenbanken weniger Liquidität zur Verfügung stellen bzw. erste Leitzinserhöhungen vornehmen werden. Trotzdem wird der negative Bewertungsbeitrag nicht den positiven Einfluss der Gewinne überkompensieren können, so dass wir von einer Performance zwischen 5% und 10% ausgehen.

Grafik 2: Gewinnbeitrag überschattet Bewertungskorrektur

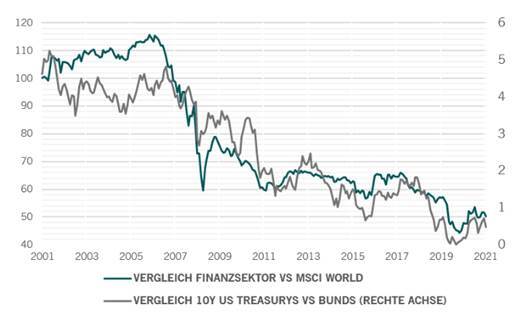

Die Fortsetzung der globalen Konjunkturerholung im Zusammenhang mit den moderat steigenden Zinsen macht die Substanzwerte und insbesondere die Finanzwerte interessant. Ihre relative Performance steht, wie Grafik 3 zeigt, im starken Zusammenhang mit der Entwicklung der langfristigen Renditen. Ebenfalls zu den Gewinnern der konjunkturellen Erholung gehören die zyklischen Konsumgüter sowie die Kapitalgüter, insbesondere diejenigen welche vom US-Infrastrukturpaket profitieren. Unter den defensiven Aktienmärkten erachten wir den Schweizer Aktienmarkt aufgrund der Qualität der hiesigen Unternehmen am interessantesten. Vorsichtig bleiben wir vorerst bei den Schwellenländern, welche in den nächsten Monaten nicht schneller wachsen werden als viele Industrienationen. Das macht sie für viele Anleger aus relativer Sicht weniger attraktiv.

Grafik 3: Finanzwerte profitieren von steigenden Zinsen

Gegenüber den Obligationen bleiben wir auch im neuen Jahr vorsichtig. Dies gilt auch für die Schweizer und europäischen Anleihen. Zwar haben diese nach den Verlusten dieses Jahres etwas an Attraktivität gewonnen und das Zinsanstiegspotential ist wegen der vorsichtigen Politik der Zentralbanken nicht enorm; trotzdem sind die Obligationen im Vergleich zu den anderen Anlageklassen nicht vorzuziehen. Eine Ausnahme bilden dabei die chinesischen Obligationen, welche einen positiven Realzins offerieren und von einer möglichen geldpolitischen Lockerung profitieren könnten. Schliesslich bevorzugen wir unter den Kreditmärkten die Anleihen kurzfristiger Natur (Short-term Credit).

Wir sehen drei mögliche Risikoszenarien, welche unsere Positionierung für das neue Jahr in Frage stellen könnten. Erstens der Anstieg der langfristigen Inflationserwartungen auf einem Niveau – beispielsweise über 3% im 10-jährigen Bereich in den USA – welches die Notenbanken dazu veranlassen würden, ihren «tightening» Prozess deutlich zu beschleunigen. Zweitens eine weitere starke Abschwächung der chinesischen Konjunktur als Folge der Vertiefung der aktuellen Immobilienkrise und schliesslich das Auftreten weiterer COVID-Varianten, welche zu anhaltenden und umfassenden Lockdowns in vielen Ländern führen würden. Wir glauben aber, dass das Eintreffen dieser Szenarien aus heutiger Sicht nicht wahrscheinlich ist.