Inflation – Ein Paradigmenwechsel für Finanzinstitute

Reichlich Liquidität und rekordverdächtig niedrige Zinssätze wurden im letzten Jahrzehnt als selbstverständlich angesehen. Eine globale Pandemie, Unterbrechungen der Lieferketten und die Verschärfung der globalen Geldpolitik haben jedoch die Volatilität auf dem Markt, der noch Anfang 2020 als der am wenigsten volatile Devisenmarkt in der Geschichte bezeichnet wurde, wieder angefacht.

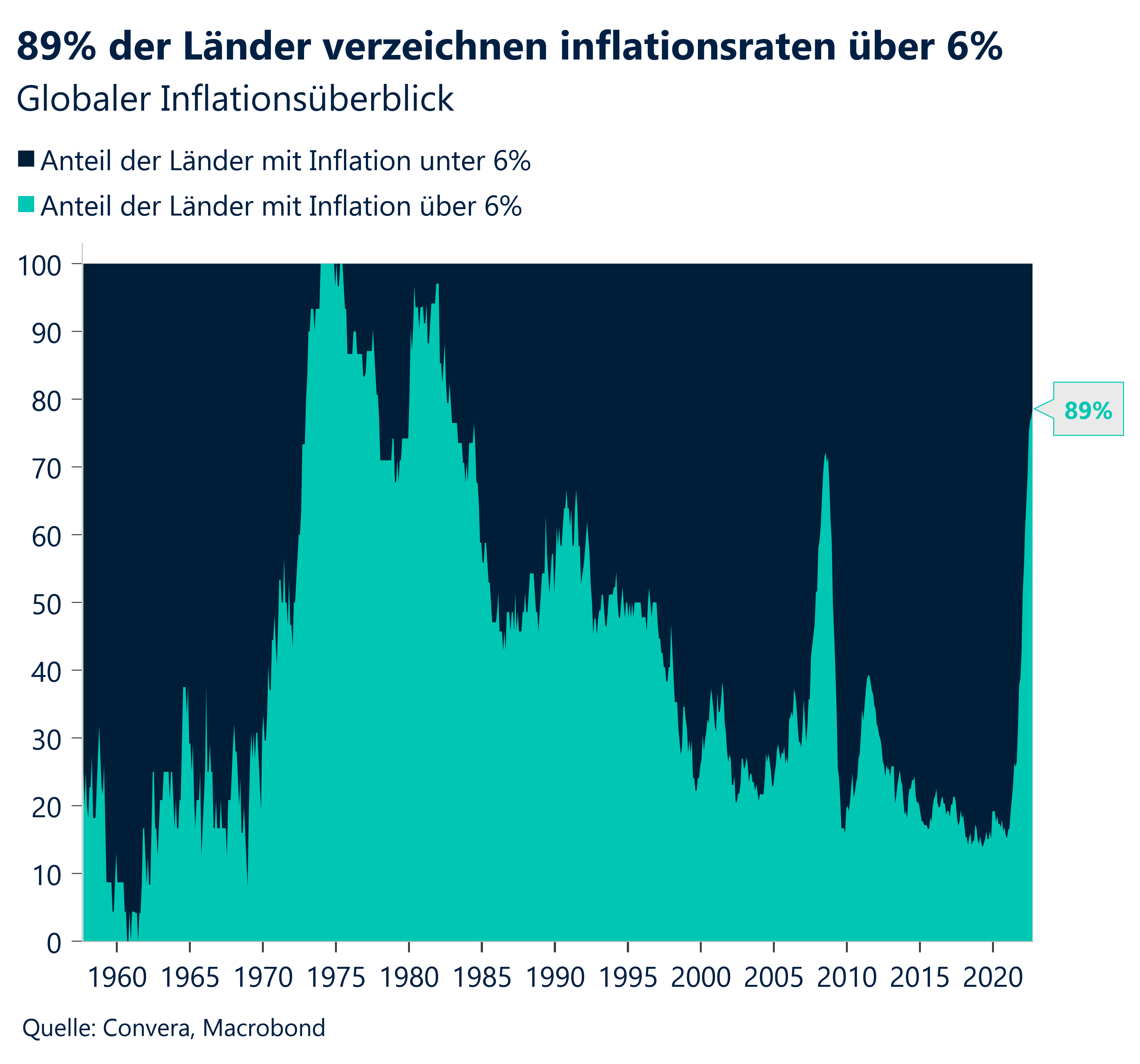

Die Rückkehr der Inflation in den Industrieländern schränkt nun den Spielraum der Zentralbanken ein, die Märkte zu stützen und die Weltwirtschaft vor makroökonomischen Risiken durch eine Politik zu schützen, an die sich die Anleger in den letzten 20 Jahren gewöhnt haben – die Lockerung der geldpolitischen Bedingungen. Da 40% der Verbraucher in 28 Ländern für das nächste Jahr einen Rückgang des verfügbaren Einkommens erwarten und die weltweite Inflation den höchsten Stand seit 30 Jahren erreicht hat, sind den Zentralbanken vorerst die Hände gebunden, und die Märkte sind auf sich allein gestellt.

Boris Kovacevic, Macro Strategist, ConveraInsgesamt sind die Liquiditätsspritzen von 28 Zentralbanken im Verhältnis zum globalen BIP bereits so negativ wie seit mindestens dem Jahr 2000 nicht mehr, was den radikalen Wandel in der Geldpolitik verdeutlicht.

Die Inflation hat jedoch dazu geführt, dass die globale Geldpolitik in mehr als einer Hinsicht gestrafft wurde. Die Zentralbanken haben nicht nur allein in diesem Jahr über 300-mal die Zinsen erhöht, sondern auch den Kauf von Staatsanleihen eingestellt, und einige Zentralbanken haben bereits begonnen, diese Anleihen aktiv zu verkaufen. In diesem Zusammenhang hat die quantitative Straffung, ein Prozess, der die Schrumpfung der Bilanz einer Zentralbank beschreibt, in letzter Zeit an Aufmerksamkeit gewonnen. Es handelt sich um ein seltenes und einzigartiges Instrument, das in der Geschichte der Federal Reserve nur einmal wirklich getestet wurde (2018 bis 2019). Dieses Mal ist die Fed jedoch nicht allein mit ihrem Versuch, ihre Bilanz nach unten zu korrigieren.

Insgesamt sind die Liquiditätsspritzen von 28 Zentralbanken im Verhältnis zum globalen BIP bereits so negativ wie seit mindestens dem Jahr 2000 nicht mehr, was den radikalen Wandel in der Geldpolitik verdeutlicht. Dies könnte drastische Auswirkungen auf die Märkte haben, wenn man bedenkt, wie abhängig die Anleger von der Liquidität geworden sind. Nach Untersuchungen der Bank of America war die quantitative Lockerung in den USA – der Ankauf von Wertpapieren durch die Fed – für mehr als 50% der Bewegungen am US-Aktienmarkt zwischen 2010 und 2019 verantwortlich. Was passiert, wenn dieser Prozess rückgängig gemacht wird? Der Handel mit Staats- und Unternehmensanleihen ist in den letzten Monaten aufgrund der versiegenden Liquidität schwierig geworden. Die Volatilität am europäischen Anleihemarkt ist auf den höchsten Stand seit der Schuldenkrise im Jahr 2012 gestiegen, während die Indikatoren für Liquiditätsengpässe im dritten Quartal dieses Jahres Allzeithochs erreichten.

Ist dieses Umfeld hoher Volatilität also nur ein kurzfristiger Trend? Wird sie abklingen, sobald die Inflation so weit gesunken ist, dass die Zentralbanken wieder zu einer lockeren Geldpolitik übergehen können? Das glauben wir nicht. Auch wenn Perioden extremer Unsicherheit nur von kurzer Dauer sind, kann eine überdurchschnittliche Volatilität, die durch einen Mangel an Liquidität verursacht wird, eine Zeit lang anhalten. Der Höchststand der Inflation könnte den Spielraum der Zentralbanken für weitere Zinserhöhungen im nächsten Jahr einschränken, aber weniger aggressiv zu sein, bedeutet nicht, taubenhaft zu handeln. Der Schwellenwert, ab der die Zentralbanken wieder Anleihen kaufen werden, wurde in einem Umfeld hoher Inflation angehoben. Damit wird ein neues Regime eingeführt.