Die Anleihemärkte und das Ende der expansiven Geldpolitik – Disziplin zahlt sich aus

Zum Jahreswechsel war die Stimmung an den Anleihemärkten nervös, neben höherer Inflation zeichnet sich auch ein Ende der lockeren Geldpolitik ab. Die Frage drängt sich auf, wie diese Entwicklung die Anleihemärkte in diesem und in den kommenden Jahren beeinflussen könnte. Ein schwieriges Marktumfeld mag zunächst wenig Hoffnung wecken, kann jedoch auch neue Chancen eröffnen – wenn sich Anleger auf das Wesentliche konzentrieren und Geduld beweisen.

Covid-19 hat die Weltwirtschaft in eine tiefe Rezession gestürzt, die anschliessende Erholung wurde zum Teil durch hohe Liquidität beschleunigt, mit der die Zentralbanken das Finanzsystem und die Märkte gestützt haben.Mittlerweile wächst die Wirtschaft wieder (wozu Impfprogramme massgeblich beitragen), die expansive Geldpolitik der Zentralbanken ist daher nicht mehr in diesem Umfang gerechtfertigt. Die grossen Zentralbanken haben entsprechend reagiert, reduzieren ihre Anleihekaufprogramme und kündigen Zinserhöhungen an. An den Anleihemärkten sind daraufhin die Zinskurven abgeflacht, denn die kurzfristigen Zinsen sind stärker gestiegen als die Zinssätze für längere Laufzeiten. Und mit der allmählichen Reduzierung der Kaufprogramme dürften die Zinsen am kurzen Ende der Zinsstrukturkurve weiter steigen. Anleiheinvestoren müssen sich womöglich auf schwächeres Wachstum und steigende Zinsen bei kurzen Laufzeiten einstellen, und in dieser Phase des Kreditzyklus nehmen meist auch die Risiken zu. Steigende Zinsen können Geldmarktfonds im Vergleich zu anderen Assetklassen attraktiver erscheinen lassen, Konzernvorstände könnten eine Konjunkturabkühlung zudem zum Anlass nehmen, ihren Fremdkapitalanteil durch Übernahmen, überdurchschnittliche Dividendenausschüttungen oder Aktienrückkäufe zu erhöhen. In einem solchen Marktumfeld kommt es bei Unternehmensanleihen auf sorgfältige Auswahl an.

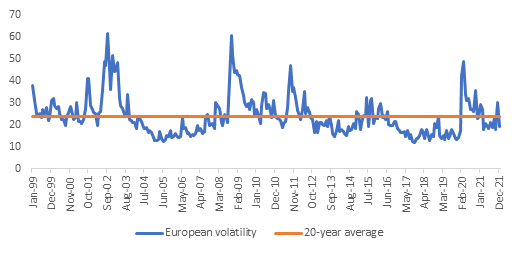

Volatilität und Marktverwerfungen

Steigende Inflation und die Gegenmassnahmen der Zentralbanken gehören in den kommenden Monaten zu den grössten Risiken für die Anleihemärkte. Der geldpolitische Kurs ist absehbar, für Unternehmensanleihen ist jedoch entscheidend, wie sich der Abbau der Konjunkturmassnahmen auf einzelne Volkswirtschaften auswirken wird. Steigen die Zinsen zu schnell, weil sich die Zentralbanken verschätzen, könnte die Konjunktur schneller nachlassen als erwartet. Zu Jahresbeginn befinden sich die Anleihemärkte daher in einer etwas prekären Lage, weshalb wir in den kommenden Monaten noch höhere Volatilität erwarten.

Steigende Zinsen könnten die Gesamtrenditen risikoarmer Anleihen belasten. Zahlreiche Branchen, darunter US-Technologieunternehmen, haben in den letzten Jahren von der hohen Liquidität und den relativ leichten Finanzierungsmöglichkeiten profitiert. Steigen die Zinsen, könnten die Aktienmärkte unter Druck geraten, wenn das Gewinnwachstum abnimmt, die Finanzierungskosten steigen und die Aktienmultiplikatoren auf Normalniveau zurückgehen. Einige wenig verschuldete Unternehmen nutzen das mögliche Ende der lockeren Geldpolitik für barfinanzierte Übernahmen aus, die ihre Bonität belasten könnten. Aufgrund der historisch einmalig niedrigen Spreads überwiegen dabei die Risiken.

Sarang Kulkarni, Portfolio Manager, VanguardSteigen die Zinsen zu schnell, weil sich die Zentralbanken verschätzen, könnte die Konjunktur schneller nachlassen als erwartet.

Wahrscheinlich sind auch grössere Verwerfungen in anderen Segmenten mit schwächeren Ratings. Anders ausgedrückt: Wir rechnen mit einer klareren Abgrenzung zwischen Unternehmen mit und solchen ohne ausreichende Liquiditätsreserven, mit denen sie wirtschaftliche Schocks und Zinsschwankungen überbrücken können. In Zeiten von Marktverwerfungen und höherer Volatilität steigt auch die Wahrscheinlichkeit, dass das eigentliche Risiko-/Renditeprofil aktiver Anleiheportfolios erkennbar wird. In bestimmten Risikoszenarien können sogenannte Levered Beta-Strategien funktionieren, die Wetten auf die Richtung der Anleihemärkte abschliessen. In einem volatileren Marktumfeld können sie dagegen scheitern. Dagegen steigt das Alpha-Potenzial durch Fundamentalanalyse, die dadurch gegenüber einem weniger volatilen Marktumfeld noch mehr an Bedeutung gewinnt.

Disziplin zahlt sich aus

Die beste Strategie für das aktuelle Marktumfeld ist Disziplin, also ausreichende Diversifizierung, sorgfältige Wertpapierauswahl und geduldiges Warten auf attraktive Bewertungen. Wir sehen an den globalen Märkten für Unternehmensanleihen sehr viel Alpha-Potenzial, mit dem Ende der expansiven Geldpolitik wird fundamentale Kreditanalyse dabei noch wichtiger, als sie es zu Beginn der Pandemie bereits war. Kreditanalysten und Portfoliomanager können Unternehmen identifizieren, deren Bewertungen nur bei niedrigen Zinsen und günstigen Finanzierungskonditionen gerechtfertigt sind. Daraus resultieren auch Chancen für risikobereinigtes Alpha, wenn sich die Fundamentaldaten ändern. Mehr als je zuvor sehen wir in diesem Marktumfeld Alpha-Potenzial durch «echte» und diversifizierte Wertpapierauswahl ohne hohe direktionale Top-down-Risiken.