Comeback der synthetischen ETFs

Bisher hält das ETF-Wachstum an und erreicht derzeit ein Vermögen von über zwei Billionen US-Dollar in Europa. Synthetische ETFs werden zunehmend beliebter, da sie potenziell in bestimmten Märkten Vorteile bieten können.

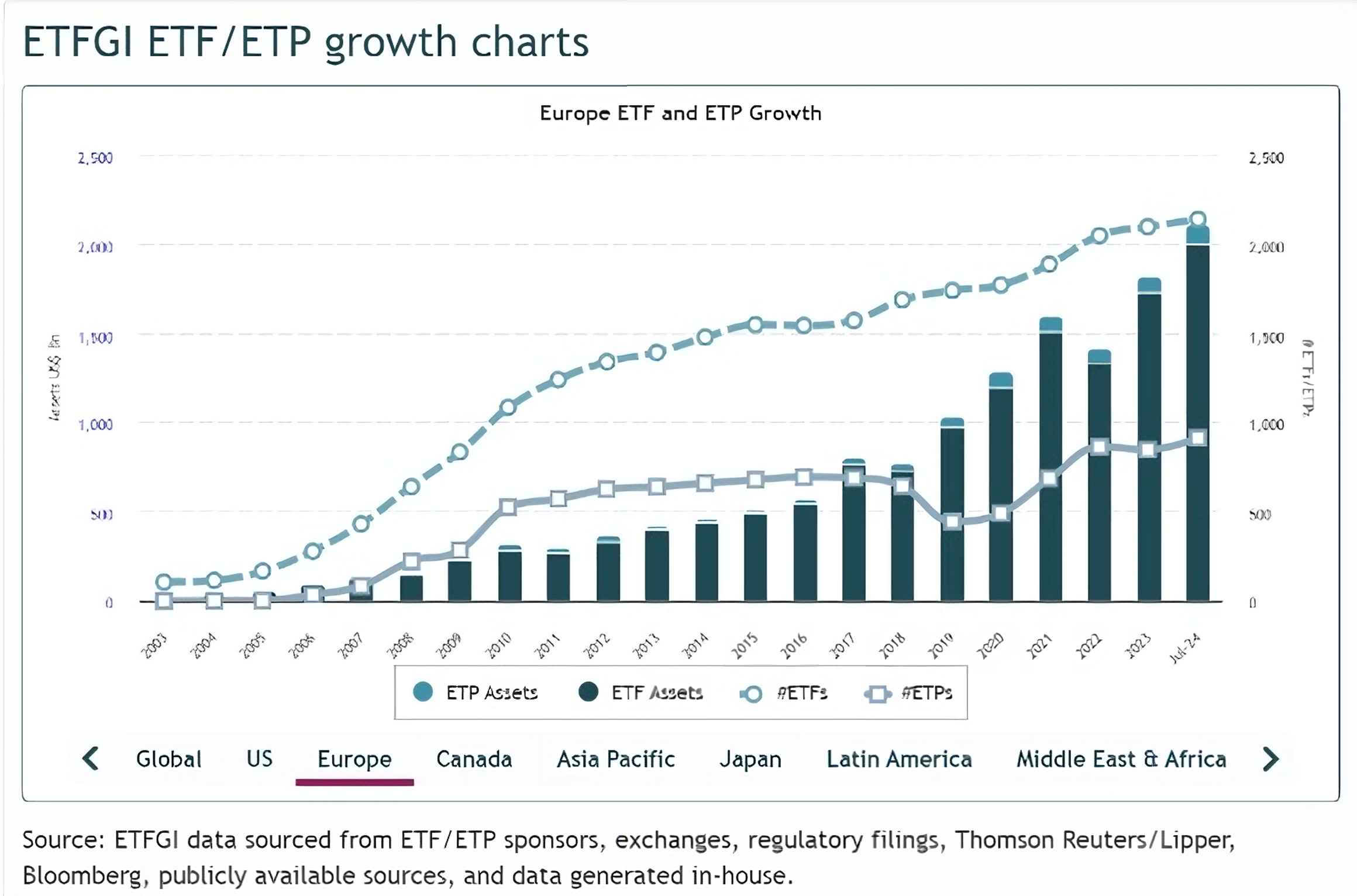

Die Nachfrage nach ETFs – also börsenkotierte Fonds – steigt rasant. Innerhalb von zwei Jahrzehnten ist das verwaltete Vermögen in Europa auf über zwei Billionen US-Dollar angewachsen (siehe Abbildung 1). In Diskussionen um ETFs steht oft die Struktur im Mittelpunkt – ob physisch oder synthetisch (Swap-basiert). Während vor zehn Jahren Investoren eher physische ETFs bevorzugten, gewinnt die synthetische Variante zunehmend an Beliebtheit, da sie potenziell in bestimmten Märkten Vorteile bieten kann.

Zur Einordnung: Physische ETFs kaufen die Anteile eines Index. Swap-basierte börsengehandelte Fonds bilden die Wertentwicklung eines bestimmten Index nach, ohne dass Sie die Aktien direkt besitzen müssen.

Überrendite bei ETFs auf US-Indizes

Auf dem US-amerikanischen Aktienmarkt liegt der mögliche Hauptvorteil einer Anlage in swap-basierten ETFs in der Möglichkeit, eine Überrendite gegenüber dem nachgebildeten Index zu erzielen. Die Wertentwicklung eines Aktienindex wird durch die Entwicklung der Aktienkurse zuzüglich des Wertes der von diesen Unternehmen ausgeschütteten Dividenden bestimmt. Auf Unternehmensdividenden kann eine Steuer, die so genannte Quellensteuer, erhoben werden, die den Wert der in einem ETF erhaltenen Dividenden verringert. Bei Anlagen in US-Unternehmen beträgt der Standardsatz für diese Quellensteuer 30 Prozent.

Nima Pouyan, Leiter Institutional Business & ETF Schweiz/Liechtenstein, InvescoBei Anlagen in US-Unternehmen beträgt der Standardsatz für die Quellensteuer 30 Prozent. Bei einem physischen ETF kann sie auf 15 Prozent reduziert werden. Und bei swap-basierten ETFs erlaubt das US-Steuerrecht eine Reduktion auf Null Prozent.

Bei einem physischen ETF kann diese Steuer auf 15 Prozent reduziert werden. Das US-Steuerrecht erlaubt es jedoch swap-basierten ETFs, diese Steuer für bestimmte Indizes auf null zu reduzieren. Zu diesen Indizes gehört eine der bekanntesten Benchmarks der Welt, der S&P 500 Index. Aufgrund dieses Steuervorteils können swap-basierte ETFs besser abschneiden als physische Anlagen in US-Aktien. Ein Beispiel dafür sind synthetische ETFs auf den S&P 500 Total Return Net Index, die den Index in der Vergangenheit deutlich übertroffen haben. Selbstverständlich kann, wie bei fast allen Investmentanlagen, die Performance schwanken und nicht garantiert werden. Dennoch machen US-Aktien einen grossen Teil der Portfolios vieler Anleger aus, so dass selbst ein kleiner Performanceanstieg zur Steigerung der Gesamtrendite beitragen kann. Dieser auf Swaps basierende Ansatz kann auch auf einen globalen Aktien-ETF angewendet werden. US-Unternehmen machen etwa 70 Prozent des MSCI World-Index aus, so dass die Reduzierung der Quellensteuer auf null ebenfalls einen bedeutenden Einfluss auf die Portfoliorenditen im Vergleich zu physischen ETFs haben könnte.

Von Chinas A-Aktien profitieren

Es gibt auch andere Teile der Welt, wie China, in denen swap-basierte ETFs einen Vorteil haben – allerdings nicht aufgrund der Quellensteuer. China ist der zweitgrösste Aktienmarkt der Welt. Die Unternehmen hier geben verschiedene Arten von Aktien aus, und die «China A-Aktien» stellen die Mehrheit der an der chinesischen Börse notierten Aktien dar. Dieser Markt war in der Vergangenheit nur inländischen Anlegern zugänglich, hat sich aber nach und nach auch für Anleger ausserhalb Chinas geöffnet. Auf dem chinesischen A-Aktienmarkt profitieren swap-basierte ETFs von einer einzigartigen Marktdynamik, die die Anlagerenditen steigern könnte. Da der Marktzugang für Anleger ausserhalb Chinas begrenzt ist, konnten swap-basierte ETFs auf chinesische A-Aktien im Vergleich zu den Indizes, die sie abbilden, eine erhebliche Outperformance erzielen. So haben beispielsweise China-A-300-Swap-UCITS-ETFs die Benchmark, den S&P China A 300 Index, im vergangenen Jahr um mehr als ein Prozent übertroffen.

Synthetische Abbildung macht Schwellenländer attraktiv

Schwellenländer sind eine breite Kategorie von Ländern, die im Vergleich zu den entwickelten Märkten der USA, Europas und Japans für internationale Anleger etwas schwieriger investierbar sind. Schwellenländer-Indizes sind gute Kandidaten für swap-basierte ETFs. Für einen börsenkotierten Fonds kann es teuer und operativ schwierig sein, in alle Aktien eines Schwellenländerindex zu investieren, was die Anlageperformance beeinträchtigen kann. Stattdessen kann es sinnvoll sein, diese Indizes nachzubilden, ohne die Aktien direkt über einen swap-basierten ETF zu halten.

Auch bei Europa-ETFs lohnt der Blick

Mit swap-basierten ETFs auf bekannte britische und europäische Aktienmärkte wie den FTSE 100 Index oder den EURO STOXX 50 Index könnte sich auch die Rendite möglicherweise steigern lassen. Auch hier kann sich die Besteuerung auf den von Anlegern gewählten börsengehandelten Fonds auswirken, diesmal jedoch nicht durch die Quellensteuer, sondern durch die Stempelsteuer und die Finanztransaktionssteuer. Dazu ein Beispiel: Wenn ein physischer börsengehandelter Fonds die Bestandteile des FTSE 100 Index kauft, muss der ETF für die meisten der von ihm gekauften Aktien eine Stempelsteuer von 0,5 Prozent entrichten. Diese Kosten werden an den Anleger weitergegeben, entweder als Belastung der Anlageperformance oder in Form eines höheren Preises pro Anteil beim Kauf des ETF. Synthetische ETFs haben die Möglichkeit, diese Stempelsteuer nicht zu zahlen, wenn sie diese Aktien nicht direkt besitzen. Ähnlich verhält es sich, wenn ein börsegehandelter Fonds einen europäischen Index nachbildet, wobei auf den Kauf von Aktien in Märkten wie Italien und Frankreich Finanztransaktionssteuern anfallen.

Zusammenfassend lässt sich sagen, dass der potenzielle Performance-Schub durch einen Swap-basierten ETF nicht über Nacht reich machen wird, aber die Addition vieler kleiner Verbesserungen könnte zu etwas mehr an Rendite führen.