Das dritte Amtsjahr eines US-Präsidenten ist gewöhnlich das stärkste für die Aktienmärkte

Seit der ersten Ausgabe des Stock Trader's Almanac im Jahr 1967 wird der Einfluss des Zyklus der US-Präsidentschaftswahlen auf die Aktienmärkte vielfach diskutiert. Auch wenn sich die aktuellen geopolitischen und wirtschaftlichen Bedingungen stärker auf die Märkte auswirken, können diese politischen Erwägungen dennoch die Entscheidungen der Anleger beeinflussen.

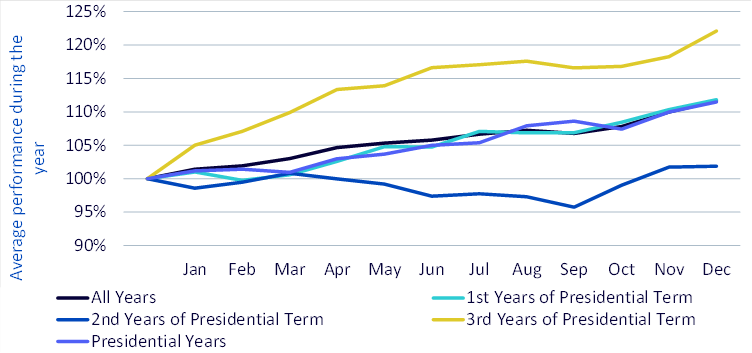

In Abbildung 1 ist die durchschnittliche Entwicklung der US-Aktienmärkte in jedem Jahr des vierjährigen US-Präsidentschaftszyklus dargestellt. Zu diesem Zweck verwenden wir Daten aus der Kenneth French-Datenbibliothek ab Juni 1963, die alle in den USA eingetragenen und an der NYSE, AMEX oder NASDAQ notierten CRSP-Unternehmen umfasst. Die Daten erstrecken sich über fast 15 Amtszeiten und zehn verschiedene Präsidenten (fünf von jeder Partei).

Pierre Debru, Head of Quantitative Research, WisdomTree2024 ist kein Jahr, in dem man untätig bleiben sollte. Der Präsidentschaftszyklus deutet darauf hin, dass in den letzten neun Monaten des Jahres eine positive Aktienentwicklung zu erwarten ist.

Das mit Abstand stärkste Jahr ist in der Regel das dritte Jahr der Amtszeit eines Präsidenten. Im Schnitt legen die US-Aktienmärkte um 22% zu, während die durchschnittliche Performance über ein Jahr (unabhängig vom Jahr der Präsidentschaft) 11,6% beträgt. Das zweite Jahr der Amtszeit ist das schwächste mit einer durchschnittlichen Wertentwicklung von 1,9%.

Das erste und das letzte Jahr der Amtszeit, d.h. das Jahr der Präsidentschaftswahlen, weisen jeweils eine durchschnittliche Performance auf. In beiden Jahren beträgt die durchschnittliche Rendite rund 11%. Betrachtet man jedoch die Aktienentwicklung in diesem vierten Jahr genauer, fällt auf, dass das erste Trimester in der Regel recht schwach ist und fast keine Performance erzielt wird. Das zweite und das dritte Quartal sind mit jeweils rund 4% die kräftigsten Quartale, das letzte Quartal ist mit 2,6% geringfügig schwächer.

Abbildung 1: Durchschnittliche Wertentwicklung des US-Aktienmarktes in Abhängigkeit vom Jahr der Amtszeit eines Präsidenten, Juni 1963 bis November 2023

Anekdotisch betrachtet, ist die Wertentwicklung des S&P 500 während der Amtszeit des amtierenden US-Präsidenten Joe von Biden wie folgt:

- 2021: +28,6%

- 2022: -18,51%

- 2023: +25,67%

- 2024 (bis 13. Februar): +3,95%

Entsprechend dem Muster erwies sich also das dritte Jahr als das bisher stärkste und das zweite Jahr als das bei Weitem schwächste der Amtszeit. Das erste Jahr der Amtszeit Bidens war jedoch überdurchschnittlich gut.

Qualitäts- und Value-Aktien schätzen ein Jahr der Präsidentschaftswahlen

Um diese Daten über die Amtszeit von Präsidenten genauer zu analysieren, können wir die Kursentwicklung verschiedener Arten von Aktien vergleichen. In Abbildung 2 stellen wir vier Möglichkeiten zur Aufteilung der US-Märkte dar:

- Hohe Qualität/Geringe Qualität

- Large Caps/Small Caps

- Günstig/Teuer – basierend auf dem Kurs-Gewinn-Verhältnis (KGV)

- Hohe/Geringe Dividendenausschüttungen

Abbildung 2: Durchschnittliche Faktorperformance im letzten Jahr der Amtszeit eines Präsidenten, Juni 1963 bis November 2023

Bei allen vier Analysen ist festzustellen, dass sich der üblicherweise zwischen beiden Aktiengruppen zu beobachtende Aufschlag in Wahljahren noch vergrössert:

- Im Schnitt schneiden Aktien mit hoher Qualität besser ab als der Markt, während Aktien mit geringer Qualität dem Markt hinterherhinken. Daraus ergibt sich in einem durchschnittlichen Jahr ein Ergebnisunterschied von 3,4% zugunsten hoher Qualität. In Jahren mit Präsidentschaftswahlen erhöht sich dieser Unterschied um fast 2% auf 5,3%. Der Grund dafür ist, dass hohe Qualität noch besser als üblich und geringe Qualität noch schlechter abschneidet.

- Small Caps übertreffen im Schnitt die Marktentwicklung, während Large Caps meist mit dem Markt gleichziehen. Dadurch entsteht in einem durchschnittlichen Jahr ein Performanceunterschied von 2,4% zugunsten der Small Caps. In Jahren mit Präsidentschaftswahlen erhöht sich dieser Unterschied um fast 3% auf 5,3%. Das liegt daran, dass Small Caps deutlich besser abschneiden als sonst.

- Im Mittel übertreffen Value-Aktien den Markt, während teure Aktien leicht unterdurchschnittlich abschneiden. Daraus ergibt sich in einem durchschnittlichen Jahr ein Ergebnisunterschied von 3,4% zugunsten von Value-Aktien. In Jahren mit Präsidentschaftswahlen steigt dieser Unterschied um über 7% auf 10,8%. Die Ursache dafür ist, dass Value-Aktien weitaus besser abschneiden als üblich und teure Aktien sehr viel schlechter.

- Schliesslich schneiden Aktien mit hoher Dividende im Schnitt besser ab als der Markt, während Aktien mit geringer Dividende etwas schlechter liegen. Dadurch entsteht in einem durchschnittlichen Jahr ein Performanceunterschied von 0,5% zugunsten von hohen Dividenden. In Jahren mit Präsidentschaftswahlen wächst dieser Unterschied um fast 3,5% auf 3,8% an. Hintergrund ist, dass sich Aktien mit hoher Dividende noch besser als üblich entwickeln, während Aktien mit niedriger Dividende noch schlechter dastehen.

Zeitlich gesehen ist diese Verschlechterung der Faktorperformance nicht einheitlich. Qualitativ hochwertige Aktien weisen in der Regel fast das ganze Jahr über eine bessere Performance auf, wobei das zweite und dritte Trimester etwas stärker ausfallen. Die anderen drei erreichen die zusätzliche Outperformance vor allem in der zweiten Jahreshälfte, nachdem sie in der ersten Jahreshälfte dominiert wurden.

Schlussfolgerung

2024 ist kein Jahr, in dem man untätig bleiben sollte. Der Präsidentschaftszyklus deutet darauf hin, dass in den letzten neun Monaten des Jahres eine positive Aktienentwicklung zu erwarten ist. Faktoren wie hohe Qualität, hohe Dividende, Value und Small Caps könnten in diesen Zeiten profitieren. Interessanterweise passt diese Positionierung gut zu unserem aktuellen Marktausblick, der Aktien mit hoher Dividende und Qualität den Vorzug gibt, um auf die derzeitige Ungewissheit am Markt einzugehen, die durch die zahlreichen Wahlen auf der ganzen Welt (die Hälfte der Weltbevölkerung geht 2024 wählen) und die Unberechenbarkeit der Zentralbanken in Bezug auf die geldpolitische Lockerung verursacht wird. Aber auch, um von den erwarteten Zinssenkungen in der zweiten Jahreshälfte zu profitieren, die die Märkte beflügeln könnten.