Was derzeit für Unternehmensanleihen spricht

An den Kapitalmärkten scheint Omikron passé. Auch die Käufer von Unternehmensanleihen blicken optimistisch nach vorne. Dafür gibt es einige gute Gründe.

Manch einer würde in Zeiten wie diesen wohl gerne an die vielbeschworene Effizienz (sprich: Allwissenheit) der Märkte glauben. Denn ob Aktien oder Unternehmensanleihen, beide haben keine zwei Wochen gebraucht, um die Kursverluste wieder auszumerzen, welche die Nachrichten zur neuen Covid-Variante auslösten. Ist Omikron also ein non-event? Wissen die Anleger noch vor den Virologen von der Harmlosigkeit von Omikron? Doch so naiv sollte man sich die Anleger vielleicht nicht vorstellen. Ihr Optimismus könnte auf zwei anderen Annahmen ruhen:

- Aufgehoben ist nicht aufgeschoben. Der heute durch höhere Inzidenzen ausfallende Konsum wird (wieder mal) morgen nachgeholt.

- Die Sorgen über die wirtschaftlichen Folgen von Omikron geben den Zentralbanken den Spielraum, etwas Tempo aus ihrem Straffungsfahrplan zu nehmen.

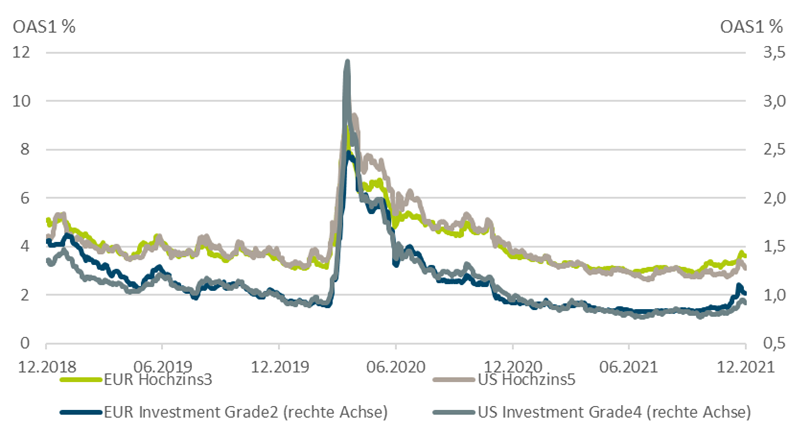

Wie die untenstehende Grafik zeigt, zogen die Risikoprämien (Spreads) für Unternehmensanleihen seit Spätsommer wieder an, als sich langsam abzeichnete, dass zumindest die Fed den Einstieg aus dem Ausstieg der ultralockeren Geldpolitik ernst meinen könnte. Die Grafik zeigt aber auch, dass die Spreads heute sogar unterhalb der Spreads im Jahr vor der Covid-Krise liegen. Für diese Entwicklung gibt es einige Gründe. So sind die Ausfallraten in den USA so niedrig wie zuletzt Anfang 2014 (und ohne den volatilen Energiesektor sogar nahe Null) und zumindest rückläufig in der Eurozone. Das kann etwa an staatlichen Hilfen, dem Niedrigzinsumfeld oder der überdurchschnittlichen Liquiditätsbeschaffung der Firmen seit der Krise liegen.

DWSFür gute Bilanz- und Ertragszahlen der Firmen spricht auch der anhaltende Hochstufungszyklus der Ratingagenturen.

Für gute Bilanz- und Ertragszahlen der Firmen spricht auch der anhaltende Hochstufungszyklus der Ratingagenturen. Für einen positiven Ausblick spricht zudem, dass die Experten von DWS im kommenden Jahr in der Eurozone und den USA mit einem Wirtschaftswachstum von über 4 Prozent rechnen. Und dass die Firmen 2022 deutlich weniger neue Anleihen als noch 2020 und 2021 emittieren dürften.

Müsste man zwischen der Eurozone und den USA einerseits und Anleihen mit und ohne Investmentgradestatus entscheiden, spricht gemäss DWS derzeit mehr für Europa und mehr für Hochzinsanleihen. Wie die Grafik zeigt, sind die Spreads zwischen den vergleichbaren Titeln in Europa und den USA seit Quartalsanfang auseinandergelaufen. Dabei haben die US-Titel nächstes Jahr mit Leitzinserhöhungen zu kämpfen. Anders in der Eurozone, wo zudem die Zentralbank gerade im ersten (inflationsnervösen) Quartal mit Anleihekäufen weiterhin den Markt stützt.

Für Hochzinsanleihen spricht wiederum, dass sie weniger stark am Zinszyklus hängen. Auch dreht ihre Gesamtrendite nicht gleich ins Negative, sollten sich die Spreads doch noch mal ausweiten. Ganz ausschliessen sollte man dies in so einem Umfeld natürlich nie. Es reicht ja, wenn sich durch Omikron die Lieferkettenprobleme deutlich verschärfen.