Wie gross ist das US-Zollrisiko für China tatsächlich?

Die Chancen stehen gut, dass ein Szenario geplanter US-Zölle auf chinesische Importe, das während Donald Trumps umstrittenem Wahlkampf angekündigt wurde, angesichts der erheblichen Auswirkungen auf die US-Wirtschaft in seiner kommunizierten Form nicht eintreten wird.

Tatsächlich bleibt ein für beide Seiten vorteilhaftes Abkommen zwischen den USA und China möglich, insbesondere mit Trumps eher transaktionalem Ansatz als Präsident. Unabhängig davon hat China in Erwartung des US-Zollrisikos mit aggressiveren Konjunkturmassnahmen reagiert, um das Inlandwachstum zu beschleunigen, was ein Schritt ist, um die Wirtschaft wieder in die richtige Richtung zu bringen.

Nicholas Yeo, Head of China Equities, abrdnAngesichts der drohenden US-Zölle und der Auswirkungen auf die Exporte müsste sich die chinesische Regierung nun innenpolitisch darauf konzentrieren, das Wirtschaftswachstum anzukurbeln.

Wenn wir uns den Zustand der chinesischen Wirtschaft vor der Pandemie ansehen, dann war sie auf dem besten Weg, nachhaltiger zu werden, was vor allem auf den Inlandkonsum und die Dienstleistungen zurückzuführen war. Mit dem Ausbruch von Covid verlagerte sich dieser Fokus jedoch aufgrund der schwachen Binnennachfrage auf ein exportgetriebenes Wachstumsmodell. Angesichts der drohenden US-Zölle und der Auswirkungen auf die Exporte müsste sich die chinesische Regierung nun innenpolitisch darauf konzentrieren, das Wirtschaftswachstum anzukurbeln, was für die Wende der Wirtschaft von entscheidender Bedeutung ist.

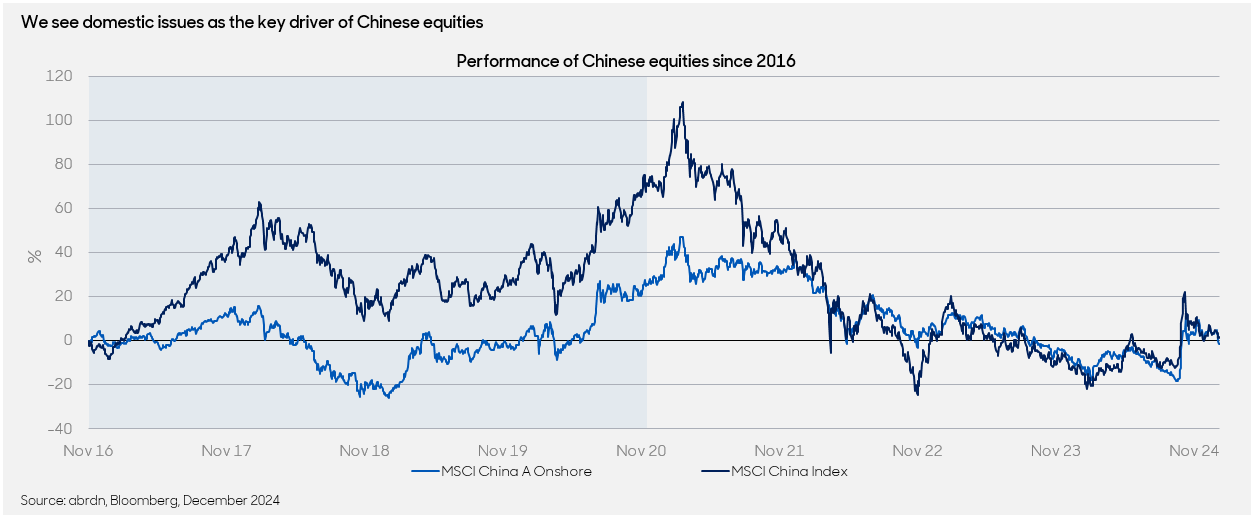

2018 haben Zölle nur kurzfristig gewirkt

Im Gegensatz zu dem, was einige Anleger denken, deutet die Geschichte darauf hin, dass das Narrativ «Trump ist schlecht für China» nicht unbedingt ausreicht, um die Aktienrenditen langfristig zu steigern. Inländische Themen sehen wir als wichtigsten Treiber für chinesische Aktien. Nach den ersten Auswirkungen des ersten Handelskriegs im Jahr 2018 erholten sich die chinesischen Märkte von Ende 2018 bis Mitte 2021. Im Jahr 2021 waren es dann tatsächlich inländische Probleme, die sich auf den Markt auswirkten, darunter eine radikale Covid-Politik, ein regulatorisches Durchgreifen und der Schuldenabbau bei Immobilien. Die direkten Auswirkungen der Zölle waren nur von kurzer Dauer. Darüber hinaus haben chinesische Unternehmen nach der ersten Trump-Präsidentschaft verschiedene alternative Handelsrouten entwickelt und neue Ziele für ihre Waren geschaffen. Folglich glauben wir, dass diese Massnahmen die Auswirkungen der geplanten Zölle weiter abschwächen würden.

Wertentwicklung chinesischer Aktien seit 2016

Was die politische Reaktion Chinas betrifft, so dürften wir im Jahr 2025 aggressivere Konjunkturmassnahmen sehen. Die Notwendigkeit, das Wachstum zu unterstützen, ist offensichtlich. Seit der Wende im September hat sich das Ausmass der stimulierenden Massnahmen bereits deutlich verstärkt, unter anderem durch bedeutende fiskalische Unterstützung, die von geldpolitischen Anreizen begleitet wurde. Und weitere dürften folgen. Auf dem Nationalen Volkskongress (NPC) im November 2024 stellte die Regierung Schuldenumtauschprogramme vor, um 10 Billionen Yuan für den Abbau «versteckter» Kommunalschulden über einen Zeitraum von fünf Jahren bereitzustellen. Dies wird dazu beitragen, die Zinszahlungen für die lokalen Gebietskörperschaften zu senken und die Kreditaufnahme zu erleichtern, um die wirtschaftliche Entwicklung anzukurbeln. In ähnlicher Weise gab es bei den beiden Sitzungen im Dezember 2024 eine aggressivere Lockerungsrhetorik, die zum Teil von Präsident Xi Jinping selbst vorgetragen wurde. Wir sahen eine stärkere und energischere Formulierung wie «proaktivere Fiskalpolitik» und «moderat akkommodierende Geldpolitik». Diese Phrasen tauchten zum ersten Mal seit Jahren auf und wurden normalerweise nach katastrophalen Ereignissen wie der Grossen Finanzkrise und dem ersten Covid-19-Schock verwendet, um die Wirtschaft anzukurbeln. Die Behörden verpflichteten sich auch, «unkonventionelle antizyklische politische Anpassungen zu verstärken» und «die Immobilien- und Aktienmärkte zu stabilisieren». Darüber hinaus wurde die Stützung des Konsums als oberste Priorität bis 2025 festgelegt, was die wachsende Dringlichkeit der Behörden widerspiegelt, die Wirtschaft umzukrempeln.

Rationales Marktverhalten kehrt zurück

Da China der Nachfrage nach Inlandskonsum Vorrang einräumt – ein wichtiger Schritt, der in der Konjunkturpolitik seit dem Ausstieg aus der Null-Covid-Strategie bisher fehlte –, wird dies unserer Meinung nach zu einer normaleren Marktstimmung führen. Vor dem Hintergrund einer unterstützenderen Politik und einer breiteren Marktliquidität gehen wir daher davon aus, dass neben einer angemessenen Erfassung der Gewinnentwicklung auch ein rationales Marktverhalten zurückkehren wird. Wir sind nach wie vor zuversichtlich, dass unser qualitativ hochwertiges, konsumorientiertes Portfolio von dem bevorstehenden Rückenwind der Geldpolitik profitieren wird. Wir bleiben auch bei unserer Überzeugung, dass der Markt Unternehmen eine Prämie zuweisen wird, die sich im Laufe der Zeit konstant beweisen können.

Da die Markterwartungen in Richtung eines Gewinnwachstums im niedrigen zweistelligen Bereich im Jahr 2025 tendieren, gehen wir davon aus, dass etwaige Aufwärtskorrekturen höher ausfallen könnten, abhängig von der Umsetzung sowohl der geld- als auch der fiskalpolitischen Impulse. Aus Bewertungssicht sehen wir nach wie vor eine Diskrepanz zwischen den Bewertungen und der Ertragsentwicklung von Qualitätsunternehmen. Angesichts der günstigen Bewertungen und der verwässerten Positionierung sind wir der Meinung, dass es Spielraum für eine langfristige und nachhaltige Neubewertung dieser Unternehmen gibt, insbesondere angesichts der negativen Stimmung.