Endspurt bei der Säule 3a: Wer sparen will, muss jetzt einzahlen

Wer noch dieses Jahr in die Säule 3a einzahlen möchte, sollte dies rechtzeitig tun. Aber aufgepasst: Hohe Gebühren können die Rendite empfindlich schmälern.

Last call für Ihre private Vorsorge: Wer in diesem Jahr noch das Maximum von 7'258 Franken oder zumindest einen Teil des Restbetrags in der Säule 3a einzahlen möchte, sollte dies bis um den 15. Dezember herum erledigen. So hat man die Gewähr, dass der Betrag noch vor Silvester auf dem eigenen 3a-Konto oder -Depot gutgeschrieben wird. Denn je nach Einkommen und Steuersatz lässt sich mit der Säule 3a viel Geld sparen.

Peter Meier, Pensionierungsexperte, VZ VermögensZentrumJe nach Einkommen und Steuersatz lässt sich mit der Säule 3a viel Geld sparen.

Gleichzeitig sollte die 3a-Lösung überprüft werden. Denn wer für das Alter vorsorgt, hat meist einen langen Anlagehorizont. Deshalb ist die Verzinsung ein wichtiger Faktor, um den künftigen Werterhalt des Altersvermögens zu sichern. Doch solange die 3a-Konten weiterhin kaum Zinsen bringen, lohnen sich diese Lösungen nicht. Wer steuerbegünstig für das Alter sparen möchte, setzt deshalb besser auf eine Wertschriftenlösung. Viele Banken bieten 3a-Wertschriftenlösungen an. Dabei wird das Guthaben in Aktien, Obligationen und andere Wertpapiere investiert. Gesetzlich erlaubt ist ein Aktienanteil von maximal 50 Prozent: Doch dank einer Erweiterung der Anlagemöglichkeiten ist es für Vorsorgesparer mit ausreichend hoher Risikotoleranz auch möglich, eine Anlagestrategie mit höherem Aktienanteil zu wählen.

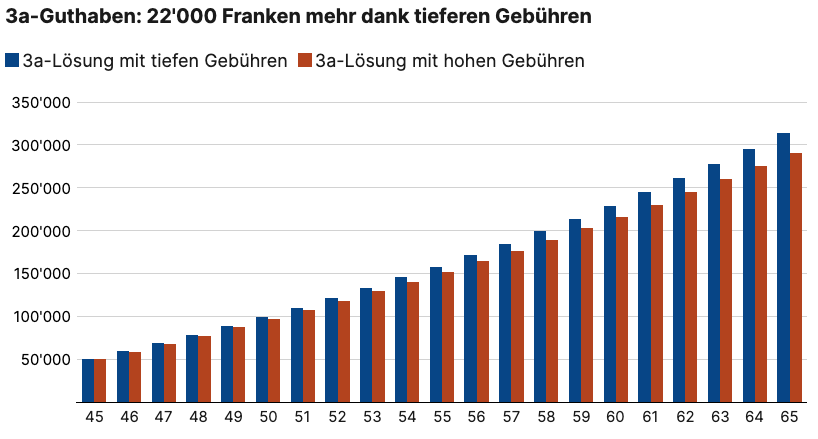

Bei den Wertschriftenlösungen lohnt es sich aber, genau hinzuschauen, welche Verwaltungsgebühren bei den Banken anfallen. Hier gibt es teilweise grosse Unterschiede. Und hohe Kosten gehen – vor allem bei einer langfristigen Geldanlage wie der Säule 3a – zulasten der Rendite. Das Beispiel zeigt, dass allein dank 3a-Lösungen mit tiefen Gebühren über die Jahre satte 24'000 Franken mehr in der Säule 3a angespart werden können. Hier wurde eine aktiv gemanagte Lösung mit einem passiv verwalteten 3a-Depot verglichen. Wegen der höheren Kosten von aktiven Anlagefonds fällt die angenommene Jahresrendite mit 3,15 Prozent tiefer aus als bei einer passiven ETF-Lösung (3,72 Prozent). Indexfonds wie ETF haben zum Ziel, einen Index 1:1 abzubilden. Im Unterschied zu herkömmlichen Anlagefonds verzichten sie auf ein aktives Management, das mit dem Kauf und Verkauf von Titeln eine Mehrrendite gegenüber dem entsprechenden Index zu erzielen versucht. Deswegen sind passive Anlagefonds deutlich günstiger und bieten zudem eine optimale Diversifikation für die Anlage von 3a-Geldern. Ein weiterer Vorteil: Der Anleger erhält immer die Marktrendite. Die meisten aktiven Fonds schaffen es dagegen aufgrund ihrer höheren Gebühren nicht, ihren Vergleichsindex auf Dauer zu schlagen – mit diesem Versprechen werden jedoch die höheren Gebühren begründet. Ein Versprechen aber, das nur sehr selten eingehalten werden kann.