Was für ein Schlamassel – Banken und Vermögensverwalter generieren teilweise lausige Renditen

Die Resultate, die wir aktuell bei Portfolios von Banken und Vermögensverwaltern sehen, sind beängstigend. Gesamtportfolios mit positiven Renditen sucht man vergebens und die Unterschiede zwischen den besten und den schlechtesten Renditen sind so gross wie noch nie.

Wer noch darauf hofft, dass sich das wie in den vergangenen Jahren schon wieder schnell erholt, mag arg erschrecken. Denn die Wetterbedingungen haben sich nach 30 Jahren sinkender Zinsen und guten Wachstums grundsätzlich verändert. Die alten Risiko-Muster greifen nur mehr bedingt und Nicht-Handeln erscheint als schlechte Option.

Patrick Müller, Geschäftsführer ZWEI WealthDer Unterschied zwischen guter und mittelmässiger Vermögensverwaltung war noch selten so offensichtlich wie dieses Jahr.

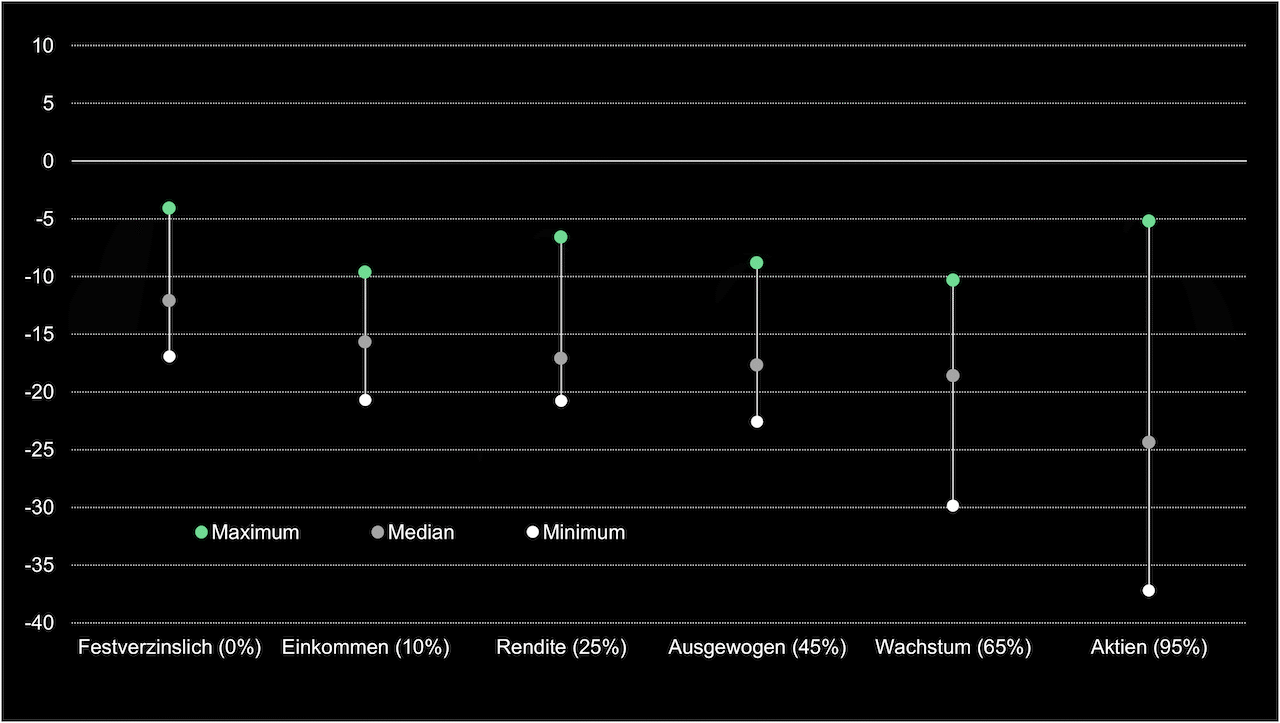

Wer aktuell das eigene Anlageportfolio betrachtet, braucht gute Nerven. Denn die Renditen haben sich im dritten Quartal nochmals deutlich verschlechtert. Die nachfolgende Grafik liefert eine Zusammenfassung der Resultate für Schweizer Franken Portfolios und ermöglichen eine einfache Einordung der eigenen Portfolio-Renditen.

Drei Besonderheiten, die ins Auge stechen

Im Mittel liegen Schweizer Franken Portfolios je nach Risikokategorie zwischen -12.9% und -25.1% im Argen. Das sind trotz der guten Gewinne sehr grosse Verluste und eine weitere Verschlechterung ist aktuell nicht auszuschliessen. Drei Aspekte fallen bei der Analyse besonders auf:

- Keine positiven Renditen

Es gelang keinem Vermögensverwalter, sich dem Negativtrend zu verwehren. Alle untersuchten Portfolios weisen unabhängig vom Risikoprofil und Währung eine deutliche Negativrendite für das Jahr aus. - So starke Streuung wie noch nie

Der Unterschied zwischen dem besten und dem schlechtesten festgestellten Resultat in einer Risikokategorie war seit dem Start der Messungen 2014 noch nie so gross. Im Durchschnitt lagen die besten und die schlechtesten Renditen 17.2 Prozentpunkte (im Gegensatz zum langjährigen Schnitt von 12.5 Prozentpunkten) auseinander. Das sind Welten. - Verzerrte Risikoverteilung

Aber auch die herkömmliche Einteilung nach Risikogruppen scheint wenig zu greifen. In einem inflationären Umfeld mit steigenden Zinsen funktioniert die Vereinfachung von mehr Aktien gleich mehr Risiko nicht mehr im gleichen Masse. Dies zeigt sich an Median-Werten und Maximalwerten, die über alle Risikogruppen sehr nahe beieinander liegen.

Vier Merkmale, die stutzig machen sollten

Bleibt die Frage, ob eine Anpassung des Portfolios angezeigt ist oder nicht. Eine abschliessende Antwort lässt sich zwar nur im Einzelfall geben. Dennoch indiziert die Analyse vier Merkmale, die stutzig machen sollten:

- Keine Outperformance in den letzten Jahren - Achtung, wenn das Portfolio auch in den vergangenen Jahren nicht zu den besten gehörte

- Viele Fonds - Vorsicht bei Portfolios mit hohem Anteil an Fonds und anderen Strukutren

- Hoher Anteil an Obligationen und alternativen Anlagen - mit diesen weist das Portfolio tendenziell eine hohe Zinssensitivität aus

- Keine Kosten-Übersicht - Portfolios, bei denen die Kostenübersicht schwerfällt und auch nicht explizit ausgewiesen werden

Nichts tun, ist keine gute Option mehr!

Wichtig ist die Feststellung, dass die Renditen meist nur ein Teil des Problems sind. Es fehlt bei vielen Portfolios allgemein an Transparenz, Übersicht, einer individualisierten Strategie mit Zielfokus und selbstredend sind die Kosten viel zu hoch. In einem Marktumfeld, das sich nach 30 Jahren grundsätzlich sinkender Zinsen, fundamental ändert, erscheint nichts tun als schlechte Option. Es lohnt sich genau jetzt, die Portfolios grundsätzlich zu überprüfen und wenn nötig neu aufzustellen.