Fünf Tipps, wie Sie mehr aus der Säule 3a herausholen

Herbstzeit ist traditionell Vorsorgezeit. Denn wenn es auf das Jahresende zugeht, erinnern sich viele daran, dass die Einzahlungen in die Säule 3a noch anstehen. Die folgenden fünf Tipps des VermögensZentrum (VZ) zeigen, wie man mehr aus seiner dritten Säule herausholt.

Tipp 1: Auf mehrere Gefässe aufteilen

Vorausschauend planen lohnt sich bei der Säule 3a. Das zeigt sich spätestens beim Bezug des angesparten Kapitals. Bei einer Auflösung des 3a-Depots oder -kontos muss stets das ganze Guthaben bezogen werden. Das kann bei den steuerlichen Folgen zu Nachteilen führen. Viel besser fährt man, wenn man die 3a-Vorsorge auf verschiedene Gefässe aufteilt. So kann man beim Eintritt ins Rentenalter die 3a-Gelder gestaffelt beziehen. Je nach Kanton können Steuereinsparungen in Höhe von bis zu mehreren tausend Franken anfallen (vgl. Tabelle).

Steuerersparnis mit gestaffeltem Bezug von 3a-Guthaben

Tipp 2: So viel wie möglich einzahlen

Es lohnt sich, jeweils den maximal zulässigen Betrag in die Säule 3a einzuzahlen. Damit kann man nicht nur die Altersvorsorge verbessern, sondern auch die Steuereinsparungen maximieren. Im laufenden Jahr können Erwerbstätige, die in einer Pensionskasse versichert sind, bis zu 6’883 Franken einzahlen. Dieser Betrag lässt sich vollumfänglich vom steuerbaren Einkommen abziehen. Für Erwerbstätige ohne Pensionskasse beträgt die gesetzliche Limite 20 Prozent des Nettoeinkommens, aber höchstens 34'416 Franken.

Tipp 3: Wertschriften statt Konto

Bei der privaten Vorsorge lohnen sich Wertschriften – vor allem dann, wenn man noch mindestens zehn Jahre vom Pensionsalter entfernt ist. Im seit Jahren anhaltenden Tiefzinsumfeld rentieren die Kontolösungen nicht mehr. Bei einem durchschnittlichen Jahreszins von 0,1 Prozent fällt der Zinseszinseffekt praktisch weg. Beim Bezug der Vorsorgegelder wird man nur wenig mehr erhalten, als man über die Jahre hinweg einbezahlt hat. Mit einer Wertschriftenlösung nehmen Sparer kurzfristig mehr Risiken in Kauf. Dafür werden sie langfristig mit einer deutlich höheren Rendite belohnt. Und dank den regelmässigen Einzahlungen werden zusätzlich die Kursschwankungen von Wertschriften abgefedert.

Dazu ein Zahlenbeispiel: Wer in den vergangenen 25 Jahren jedes Jahr den gesetzlichen Maximalbeitrag auf ein 3a-Zinskonto einbezahlt hat, besitzt heute ein Guthaben von rund 193'000 Franken. Hätte er das Geld in eine Wertschriftenlösung mit einem Aktienanteil von 40 Prozent investiert, wären mindestens 63'000 Franken zusätzlich angespart worden (siehe Tabelle).

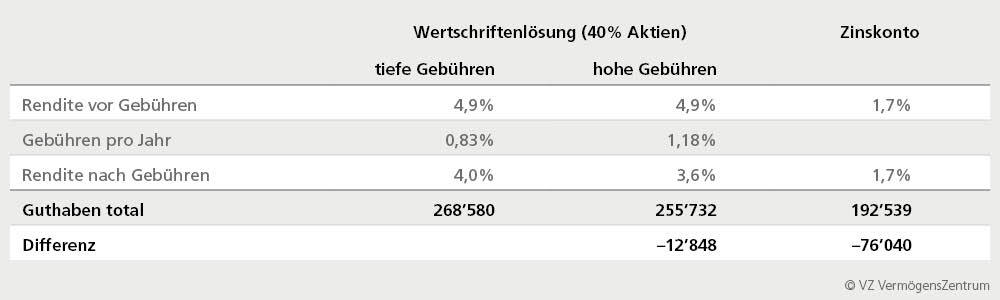

Tipp 4: Gebühren möglichst tief halten

Wählen Sie ein Vorsorgeangebot mit tiefen Gebühren. Bei einer Wertschriftenlösung mit aktiven Fonds verschlingen die Gebühren einen erheblichen Teil der Rendite. Deutlich kostengünstiger sind Lösungen, bei denen das Guthaben mit passiven Fonds verwaltet wird. Dabei wird das Geld in ETF und Indexfonds investiert. So lassen sich die jährlichen Kosten von durchschnittlich 1,18 Prozent pro Jahr auf das gesamte 3a-Guthaben deutlich senken. Alleine dadurch wächst das angesparte Geld für das Alter über 25 Jahre hinweg um über 13'000 Franken. Im Vergleich zu einem 3a-Zinskonto beträgt das Mehrguthaben sogar gut 76’000 Franken.

Tipp 5: Rechtzeitig wechseln

Man kann jederzeit von einem 3a-Konto zu einer 3a-Lösung mit Wertschriften wechseln. Ebenso kann man auch die Ersparnisse zu einem Anbieter mit tieferen Gebühren transferieren. Beides ist vielen Vorsorgesparern nicht bewusst. Einzige Voraussetzung ist, dass sie zweckgebunden innerhalb der gebundenen Vorsorge bleiben. Ein Wechsel lohnt sich dann, wenn der bisherige Anbieter für eine Wertschriftenlösung hohe Gebühren verlangt. Bei einem 3a-Konto hingegen bietet sich ein Wechsel zu einem anderen Kontoanbieter kaum noch an, weil die Unterschiede bei den angebotenen Zinsen äusserst gering geworden sind. Viel eher eignet sich in einem solchen Fall der Umstieg in eine Wertschriftenlösung. Bei einem Anbieterwechsel ist zu beachten, dass bei einigen wenigen Banken und Versicherungen eine Gebühr anfallen kann.