Geopolitische Turbulenzen: Warum Ruhe an den Aktienmärkten oft die bessere Strategie ist

Wenn Phasen erhöhter geopolitischer Spannungen zu mehr Volatilität an den Aktienmärkten führen, verspüren viele Anleger den Impuls, sich zurückzuziehen.

Es mag zunächst wie eine vorsichtige Reaktion wirken, Kapital aus Aktien abzuziehen und stattdessen in Barmittel oder vermeintliche «sichere Häfen» wie kurzfristige Staatsanleihen umzuschichten. Historisch betrachtet erweist sich dieser Schritt jedoch meist nicht als sinnvoll. Der Versuch, den Markt zu timen, kann aus drei zentralen Gründen kostspielig sein.

- Marktverwerfungen nach grossen geopolitischen Ereignissen waren historisch meist nur von kurzer Dauer, und die Märkte haben sich oft schnell erholt, sobald die alarmierenden Schlagzeilen nachliessen.

- Erholungen erfolgen häufig in abrupten Schüben, sodass Anleger riskieren, erst nach der stärksten Aufwärtsbewegung wieder einzusteigen.

- Der Verkauf von Aktien während turbulenter Phasen bedeutet oft, dass Verluste eines kurzfristigen Abschwungs realisiert werden.

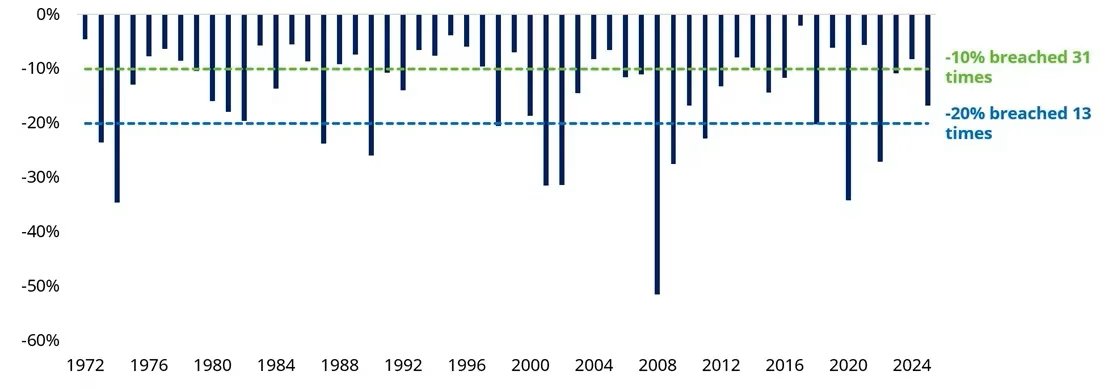

Volatilität ist unvermeidlich – und tritt häufiger auf, als viele glauben

Historische Daten zeigen, dass Schwankungen an den Märkten keineswegs die Ausnahme sind. In den vergangenen 54 Kalenderjahren verzeichneten globale Aktienmärkte in 31 Jahren im Jahresverlauf einen Rückgang von mindestens zehn Prozent. Noch stärkere Einbrüche von 20 Prozent oder mehr – also klassische Bärenmärkte – traten in 13 dieser Jahre auf (siehe Abbildung 1).

Abb. 1: Grösste Rückgänge an den Aktienmärkten in den vergangenen 54 Kalenderjahren, MSCI World (USD)

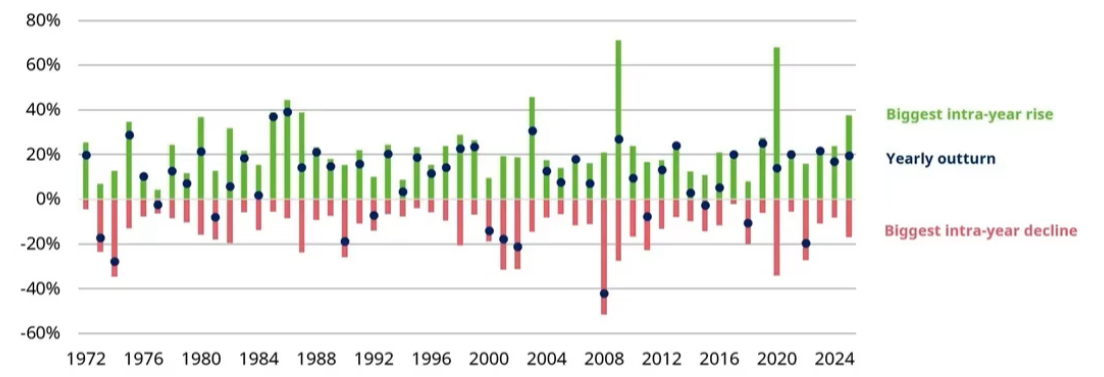

Durchschnittliche Kursanstiege übertreffen Rückgänge deutlich

Aktienmärkte sind häufig volatil. Doch über längere Zeiträume hinweg haben die durchschnittlichen Kursanstiege – selbst innerhalb eines Kalenderjahres – die Rückgänge historisch deutlich übertroffen, wie Abbildung 2 zeigt. In den letzten fünf Jahrzehnten sind Aktien pro Jahr im Durchschnitt um 15 Prozent gefallen, aber auch um 23 Prozent gestiegen.

Abb. 2: Grösste Kursanstiege und -rückgänge am globalen Aktienmarkt in den vergangenen 54 Kalenderjahren, MSCI World (USD)

Gerade in Phasen erhöhter Unsicherheit kommt es zudem häufig zu pauschalen Verkäufen am Markt. Dabei geraten auch fundamental solide Unternehmen unter Druck – und können unterbewertet sein. Für langfristig orientierte Anleger kann es daher sinnvoll sein, investiert zu bleiben. Aktive Investoren finden in solchen Marktphasen mitunter sogar attraktive Einstiegsmöglichkeiten.

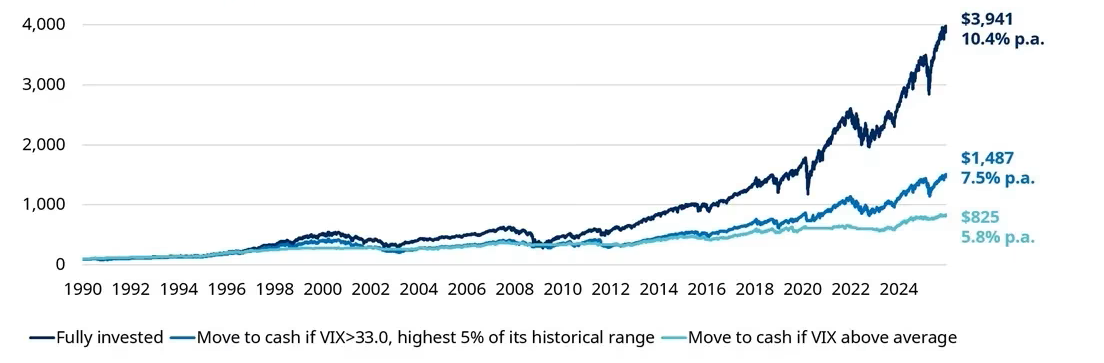

Flucht in Barmittel kann langfristige Renditen schmälern

Wie teuer es werden kann, in volatilen Phasen aus dem Markt auszusteigen, zeigt ein Blick auf die Entwicklung von US-Aktien seit 1990. Analysen auf Basis des Volatilitätsindex VIX der Chicago Board Options Exchange verdeutlichen: Anleger, die ihr Portfolio jeweils in Barmittel umschichteten, sobald der VIX über seinem historischen Durchschnitt lag, und erst bei sinkender Volatilität wieder in Aktien investierten, hätten ihre langfristigen Renditen um rund 80 Prozent reduziert.

Ducan Lamont, Head of Research and Analytics, SchrodersPanik hat aus gutem Grund einen negativen Beiklang. Der Begriff steht für impulsive Reaktionen, die unbeabsichtigte negative Folgen haben können. Ein Blick auf die Geschichte der Aktienmärkte zeigt klar: In Zeiten von Marktturbulenzen nicht in Panik zu geraten, hat sich langfristig ausgezahlt.

Selbst eine strengere Variante dieser Strategie – also nur dann in Barmittel zu wechseln, wenn der VIX zu den obersten fünf Prozent seines historischen Bereichs gehörte – hätte die potenziellen Renditen nahezu halbiert. Die erfolgreichste Strategie bestand dagegen darin, investiert zu bleiben und nicht auf kurzfristige Volatilität zu reagieren.

Abb. 3: Wertentwicklung von 100 US-Dollar: vollständig in Aktien investiert vs. Umschichtung in Barmittel bei hohem VIX (Volatilitätsindex der Märkte)

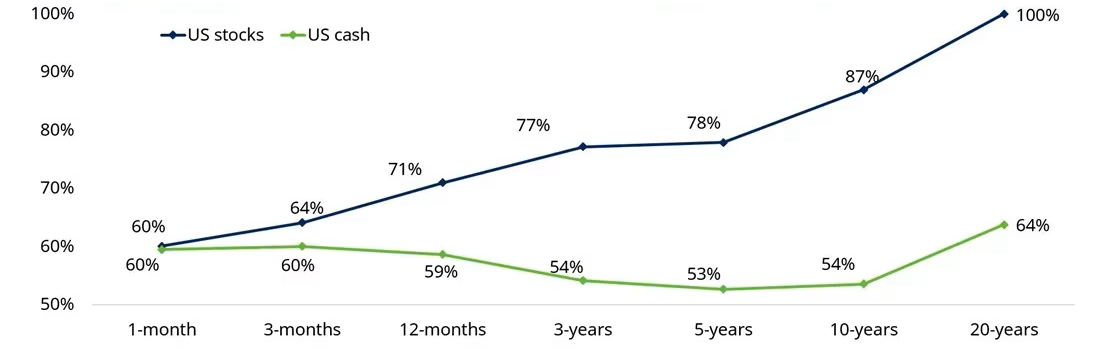

Aktien bieten besseren Inflationsschutz als Barmittel

Ein weiterer wichtiger Punkt betrifft den Inflationsschutz. Zwar gelten Barmittel oft als besonders sicher. Historisch betrachtet haben jedoch Aktien deutlich häufiger reale (also inflationsbereinigte) Renditen erzielt. Daten seit 1990 zeigen: Über einen Zeitraum von einem Monat liefern Aktien und Barmittel in etwa gleich häufig eine Rendite oberhalb der Inflation – jeweils in rund 60 Prozent der Fälle (siehe Abbildung 4). Je länger der Anlagehorizont, desto deutlicher wird jedoch der Vorteil von Aktien. Über drei Jahre erzielen Aktien in drei von vier Fällen eine inflationsbereinigte Rendite, während Barmittel dies nur etwa in der Hälfte der Fälle gelingt. Über zehn Jahre steigt die Erfolgsquote bei Aktien auf 87 Prozent, bei Barmitteln liegt sie lediglich bei 54 Prozent. Über 20 Jahre konnten Aktien die Inflation in den betrachteten Daten sogar in allen Fällen übertreffen.

Abb. 4: Anteil der Zeiträume, in denen US-Aktien und Barmittel die Inflation übertroffen haben (1926–2025)