Steigende Staatsschulden sind nicht zwingend ein Problem

In fast allen Ländern steigen die Staatsschulden, weil sie regelmässig mehr Geld ausgeben als einnehmen. Dennoch müssen wachsende Defizite nicht zwingend in einen Staatsbankrott münden.

In diesem Zusammenhang taucht immer wieder die Frage auf, wie hoch die Schuldenlast eines Landes sein kann, ohne Gefahr zu laufen, zahlungsunfähig zu werden. Sie lässt sich gut am Beispiel der USA beantworten. Entscheidend ist nicht das alleinige Ausmass des Defizits, sondern der Schuldenquote.

Christoph Sax, Chief Investment Officer, VZ VermögensZentrumin Staatsbankrott ist sowohl für die USA als auch für Frankreich unwahrscheinlich. Frankreich wird früher oder später aber die Neuverschuldung eindämmen müssen.

Diese Zahl beschreibt das Verhältnis zwischen den Schulden und der nominalen Wirtschaftsleistung. Diese umfasst die Veränderung des Bruttoinlandprodukts (BIP) unter Berücksichtigung der Inflation. Im besten Fall kann also die Schuldenquote auch dann sinken, wenn die Schulden zunehmen – immer vorausgesetzt, dass das Wirtschaftswachstum hoch genug ist.

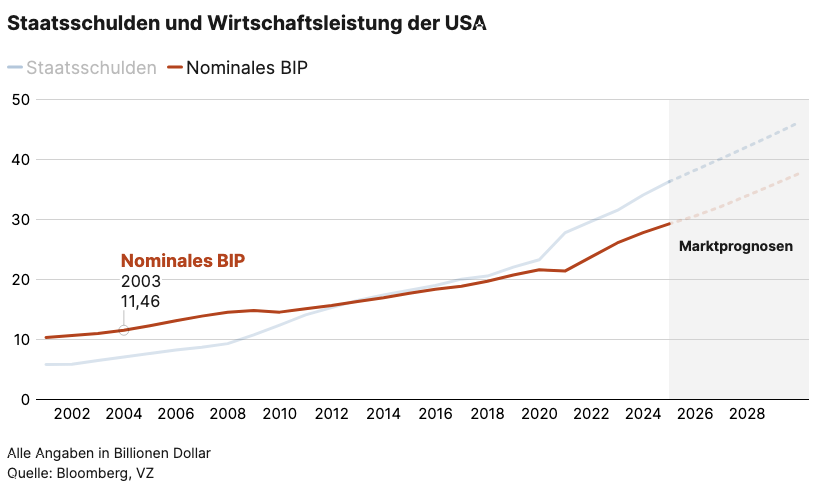

Allerdings ist die Schuldenquote in den letzten 20 Jahren deutlich angestiegen, in den USA von etwas über 60 bis gegen 120 Prozent. Ähnlich hoch liegt die Schuldenquote in Frankreich. In beiden Ländern sind die Defizite zu gross, damit die Quote wenigstens konstant bleibt. Die Regierung Trump will deshalb das nominale Wirtschaftswachstum beschleunigen – einerseits über Deregulierungen, anderseits, indem man eine etwas höhere Inflation toleriert. Dadurch soll die Wirtschaftsleistung im Gleichschritt mit den Schulden steigen (siehe Grafik). Ob dies gelingt, wird sich weisen müssen. Es müsste aber dennoch viel schiefgehen, bis es in diesen Ländern zu einer Schuldenrestrukturierung käme. Denn selbst wenn die Finanzmärkte die Tragfähigkeit der Schulden in Frage stellten – zum Beispiel durch abrupt höhere Renditen der Staatsobligationen – gäbe es mehrere Handlungsoptionen:

- Fiskaldisziplin: Beide Länder sind wohlhabend und könnten aus wirtschaftlicher Sicht problemlos die Steuern erhöhen oder die Ausgaben kürzen. Besonders viel Spielraum haben die USA, welche die weltweit profitabelsten Unternehmen beheimaten und den Dollar als Weltwährung haben.

- Anleihenkäufe durch die Notenbank: Sowohl das Fed als auch die EZB haben noch viel Spielraum, um notfalls mit Anleihenkäufen die Renditen wieder zu senken.

- Vergemeinschaftung der Schulden: Frankreich ist in der Eurozone «too big to fail»: Würde Frankreich das Vertrauen der Investoren verlieren, könnte die EU jederzeit Anleihen emittieren, die durch alle Mitgliedstaaten zusammen garantiert werden, und so die Zinskosten Frankreichs deckeln.

Letztlich heisst das: Ein Staatsbankrott ist sowohl für die USA als auch für Frankreich unwahrscheinlich. Frankreich wird früher oder später aber die Neuverschuldung eindämmen müssen.