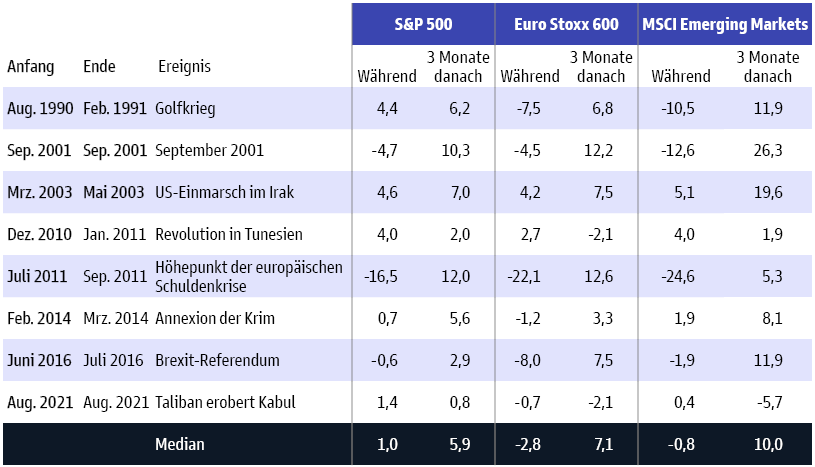

Wie problematisch ist Italiens Schuldenberg?

Die Renditen europäischer Staatsanleihen haben in den letzten Monaten deutlich angezogen und scheinen wieder Besorgnis über die Tragfähigkeit der italienischen Staatsverschuldung einzupreisen. Die Entscheidung des EZB-Rats, Flexibilität bei der Zuteilung der Reinvestitionen aus dem Pandemie-Notfallkaufprogramm walten zu lassen, um die Funktionsfähigkeit des Transmissionsmechanismus der Geldpolitik zu erhalten und die Arbeit an einem Instrument zur Verhinderung einer Marktfragmentierung zu beschleunigen, hat die Spannungen vorerst entschärft.

Die EZB wird die Einzelheiten dieses Backstops voraussichtlich bei ihrer Juli-Sitzung bekannt geben und das Hauptaugenmerk des Markts wird der Frage gelten, ob der EZB-Rat sich in der Tat darauf einigen kann, welche Parameter und Grösse dieses Instrument haben wird und, was noch wichtiger ist, welche Ziele oder Vorgaben für seine Aktivierung gelten sollen. Da im EZB-Rat wahrscheinlich Uneinigkeit über diese Fragen herrschen wird und der Markt enttäuscht auf die Parameter reagieren könnte, werden BTP voraussichtlich volatil bleiben. Durch solche Märkte zu navigieren, ist eine Herausforderung und untermauert die Argumente für aktives Management.

Simona Gambarini, Senior Market Strategist, Goldman Sachs Asset ManagementAuf lange Sicht rechnen wir damit, dass die Unterstützungsmassnahmen der EZB und eine nachlassende Marktvolatilität dazu beitragen werden, dass Italien als Emittent wieder in der Gunst der Anleger steigt.

Eine der am meisten beobachteten Risikokennzahlen macht sich in Italien wieder bemerkbar: Der Renditeaufschlag auf 10-jährige italienische BTP gegenüber deutschen Bundesanleihen, auch «lo spread» genannt, hat sich auf den höchsten Stand seit Beginn der Corona-Pandemie ausgeweitet, bis die Massnahmen der EZB ihn wieder etwas sinken liessen. Mit knapp 200 Basispunkten ist der «lo spread» nicht weit von dem Niveau entfernt, auf dem er 2018 notierte, als die Anleger enorm besorgt über einen populistischen Vormarsch in der Politik waren (siehe Grafik). Mit rund 3,5% ist die Rendite der 10-jährigen italienischen BTP indes auf dem höchsten Stand seit Mitte der europäischen Staatsschuldenkrise und liegt deutlich über dem, was die meisten als «sicheren Bereich» im Hinblick auf die Schuldendynamik bezeichnen würden.

Renditeaufschlag auf 10-jährige italienische BTP gegenüber deutschen Bundesanleihen:

Eine Kombination aus besserem nominalen BIP-Wachstum, einer ausgeglicheneren inländischen Ersparnisbildung und vielen Jahren an niedrigen Finanzierungskosten haben Italien zugegebenermassen geholfen, den jüngsten Renditeanstieg abzufedern. Und die relativ lange durchschnittliche Laufzeit der italienischen Staatsschulden von etwa 7 Jahren sollte die kurzfristigen Auswirkungen steigender Renditen auf die Finanzierungskosten etwas abmildern.

Wenn die Renditen längere Zeit auf diesem erhöhten Niveau verharren oder sogar noch weiter steigen, würde die italienische Staatsschuldenquote ohne einschneidende staatliche Massnahmen dennoch steigen. Schätzungen der «Yield Cap» – des Renditeniveaus, über dem die Schulden eines Landes nicht mehr tragfähig sind – schwanken, denn die Tragfähigkeit der Staatsschuldenquote eines Landes hängt nicht nur vom Renditeniveau, sondern auch vom potenziellen BIP-Wachstum ab. Solange die durchschnittlichen nominalen Zinssätze, die auf Staatsschulden gezahlt werden müssen, niedriger sind als das nominale potenzielle BIP-Wachstum, dürfte die Schuldenquote relativ stabil bleiben. Aber da Italiens nominales BIP-Wachstum vor der Pandemie bei durchschnittlich 2,0% lag, ist eine Rendite von 3,5% für 10-jährige Staatsanleihen alarmierend, es sei denn, das Land kann sein BIP-Wachstumspotenzial durch Reformen und Investitionen deutlich erhöhen. Dafür ist aber Kontinuität in der Politik erforderlich.

Italien ist durchaus nicht das einzige Land mit diesem Problem. Allerdings steht Italien im Epizentrum des Fragmentierungsrisikos, denn das Land ist gross genug, um mit einer Schuldenspirale die gesamte Eurozone zu destabilisieren. Doch auch in Griechenland wird die Schuldendynamik beim aktuellen Renditeniveau langsam untragbar, und Frankreich und Portugal sind nicht weit davon entfernt (siehe Grafik).

Analyse der Tragfähigkeit der Staatsverschuldung in der Eurozone:

Die EZB muss also entschlossen handeln, um eine erneute Schuldenkrise in der Eurozone zu vermeiden, besonders angesichts der Parlamentswahlen, die 2023 in Italien, Griechenland und Spanien stattfinden. Ein Mangel an politischer Kontinuität würde das Problem der fiskalischen Tragfähigkeit noch verschlimmern.

Der EZB-Rat hat Mitte Juni bereits wichtige Schritte ergriffen, als er beschloss, Flexibilität bei der Zuteilung der Reinvestitionen aus dem Pandemie-Notfallkaufprogramm walten zu lassen und die Entwicklung eines neuen Instruments zur Verhinderung einer Marktfragmentierung zu beschleunigen. Die Tatsache, dass er mit dieser Entscheidung nicht bis zur nächsten planmässigen Sitzung im Juli gewartet hat, legt nahe, dass die Notenbanker ausreichend über die Geschwindigkeit des jüngsten Ausverkaufs bei BTP besorgt sind und dass ihre Schmerzgrenze früher als erwartet erreicht wurde. Tatsächlich hatte die EZB davor angedeutet, dass ein Anti-Fragmentierungsinstrument nicht bevorstand, aber eingeführt werden könnte, falls die Marktlage es erfordert. Wir rechnen nun im Juli mit der Ankündigung eines Backstops.

Konkretes ist zwar noch nicht bekannt, aber wir gehen davon aus, dass dieses neue Instrument wichtige Kapitalflexibilität bieten und keine Ex-ante-Kauflimits enthalten, aber an irgendeine Form von Wirtschaftsreformen geknüpft sein wird. Wir würden es begrüssen, wenn die Aufbau- und Resilienzfazilität der EU genutzt wird, um diese Konditionalität umzusetzen.

Die Märkte werden die Entschlossenheit der EZB, eine Fragmentierung kurzfristig zu verhindern, voraussichtlich testen. Im Fokus wird in den kommenden Wochen stehen, welche Merkmale dieses Instrument haben wird, wie gross es sein wird und, was am wichtigsten ist, welche Ziele oder Vorgaben für seine Aktivierung festgelegt werden. Da im EZB-Rat wahrscheinlich Uneinigkeit über diese Fragen herrschen wird, besteht unserer Ansicht nach Spielraum für die Einpreisung weiterer staatlicher Risiken in den BTP-Spreads und noch mehr Abkoppelung der Märkte für EWU-Staatsanleihen. Durch solche Märkte zu navigieren, ist eine Herausforderung, was für einen aktiven Ansatz von Anlegern spricht. Auf lange Sicht rechnen wir damit, dass die Unterstützungsmassnahmen der EZB und eine nachlassende Marktvolatilität dazu beitragen werden, dass Italien als Emittent wieder in der Gunst der Anleger steigt.