Private Märkte: Die unterschätzte Wette gegen die Nervosität der Börse

Angesichts zunehmender geopolitischer Spannungen und wachsender Unsicherheit an den globalen Finanzmärkten gewinnen private Märkte als Anlageklasse an Bedeutung. Die jüngste Eskalation im Nahen Osten zeigt, wie schnell externe Schocks traditionelle Portfolios aus dem Gleichgewicht bringen können. Für langfristige Anleger rückt damit ein zentraler Faktor in den Fokus: Widerstandsfähigkeit, um auch in einem herausfordernden makroökonomischen Umfeld stabile Renditen zu erzielen.

Private Märkte bieten gegenüber börsennotierten Anlagen strukturelle Eigenschaften, die in Stressphasen besonders zum Tragen kommen. Geschlossene Fondsstrukturen ermöglichen antizyklischen Kapitaleinsatz und verhindern erzwungene Verkäufe zu ungünstigen Zeitpunkten. Viele Segmente haben zudem vier Jahre gedämpfter Bewertungen durchlaufen, während öffentliche Märkte Rekordstände verzeichneten. Dieses Ungleichgewicht hat in Teilen des Marktes attraktive Einstiegsniveaus entstehen lassen.

Nils Rode, Chief Investment Officer, Schroders CapitalDie jüngste Eskalation im Nahen Osten zeigt, wie schnell externe Schocks traditionelle Portfolios aus dem Gleichgewicht bringen können.

Private Equity: Grössenvorteil kehrt sich um

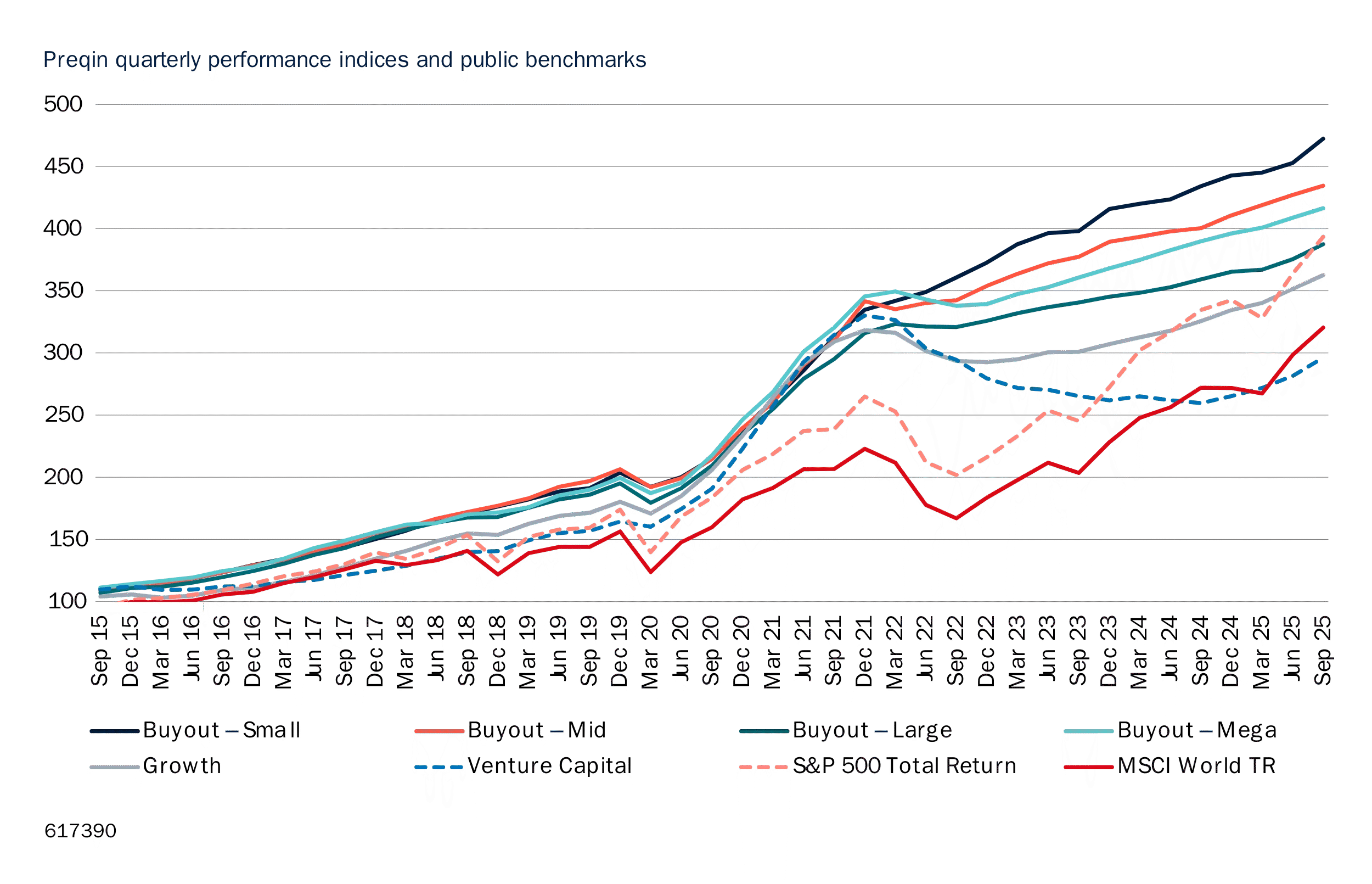

Small- und Mid-Cap-Buyouts weisen gegenüber Large-Cap-Transaktionen Bewertungsabschläge von bis zu 40 Prozent auf. Kleinere Unternehmen sind typischerweise stärker auf Inlandsmärkte ausgerichtet und damit weniger anfällig für globale Handels- und Geopolitikschocks. Die Performancedaten der vergangenen vier Jahre bestätigen dieses Bild: Small-Cap-Buyouts haben Mid-Cap übertroffen, Mid-Cap wiederum Large-Cap. Im Venture-Bereich hingegen haben KI-getriebene Bewertungen bei späten Finanzierungsrunden ab Serie D die Höchststände von 2021 bereits übertroffen, was zur Vorsicht mahnt.

Abb. 1: Langfristige Outperformance kleiner und mittelgrosser Buyout-Fonds

Private Debt: Differenzierung jenseits des Direct Lending

Während klassisches Direct Lending vermehrt kritisch hinterfragt wird, bietet ein breiteres Universum an Kreditstrategien davon unabhängige Risiko- und Renditeprofile. Infrastructure Debt profitiert von stabilem Kapitalbedarf und dinglicher Besicherung. Asset-Based Finance investiert in granulare Pools von Schuldkontrakten, besichert durch Alltagsvermögen wie Wohnimmobilien, Fahrzeuge oder Flugzeuge, mit variabler Verzinsung und breiter Streuung. Insurance-Linked Securities korrelieren kaum mit Konjunkturzyklen, da ihre Performance von versicherten Ereignissen und nicht von Marktbewegungen abhängt.

Infrastruktur: Energiewende als strategische Antwort

Der Ölpreisanstieg infolge des Iran-Konflikts stärkt das langfristige Argument für erneuerbare Energien, wenngleich die Umsetzung erfahrungsgemäss mit Verzögerung und primär durch politische Impulse eintritt. Kurzfristig profitieren operative Anlagen mit Marktpreisexposition von erhöhten Strompreisen. Strukturell schafft der wachsende Strombedarf durch KI und Rechenzentren einen zusätzlichen Nachfrageschub für Erzeugungskapazitäten, Netzinfrastruktur und Batteriespeicher, bei Bewertungen, die nach dem Zinsanstieg deutlich normalisiert haben.

Immobilien: Erholung mit Vorbehalten

Der globale Immobilienmarkt hat einen Wendepunkt erreicht, die Erholung basiert bislang jedoch primär auf Mieteinnahmen. Der Iran-Konflikt birgt das Risiko, die nascente Erholung durch erneuten Inflationsdruck zu bremsen. Knappes Angebot und hohe Baukosten stützen die Mietentwicklung weiterhin, insbesondere für Objekte mit vertraglicher Inflationsanpassung. Der Qualitätsunterschied zwischen erstklassigen und durchschnittlichen Objekten hat sich dabei so stark ausgeweitet wie selten zuvor.