Der US-Staatsanleihemarkt wackelt – fällt er auch?

Die Zweifel and der Sicherheit von Dollar-Anlagen steigen. Eine aktuelle Bestandsaufnahme zeigt, dass Probleme eher zu- als abnehmen könnten.

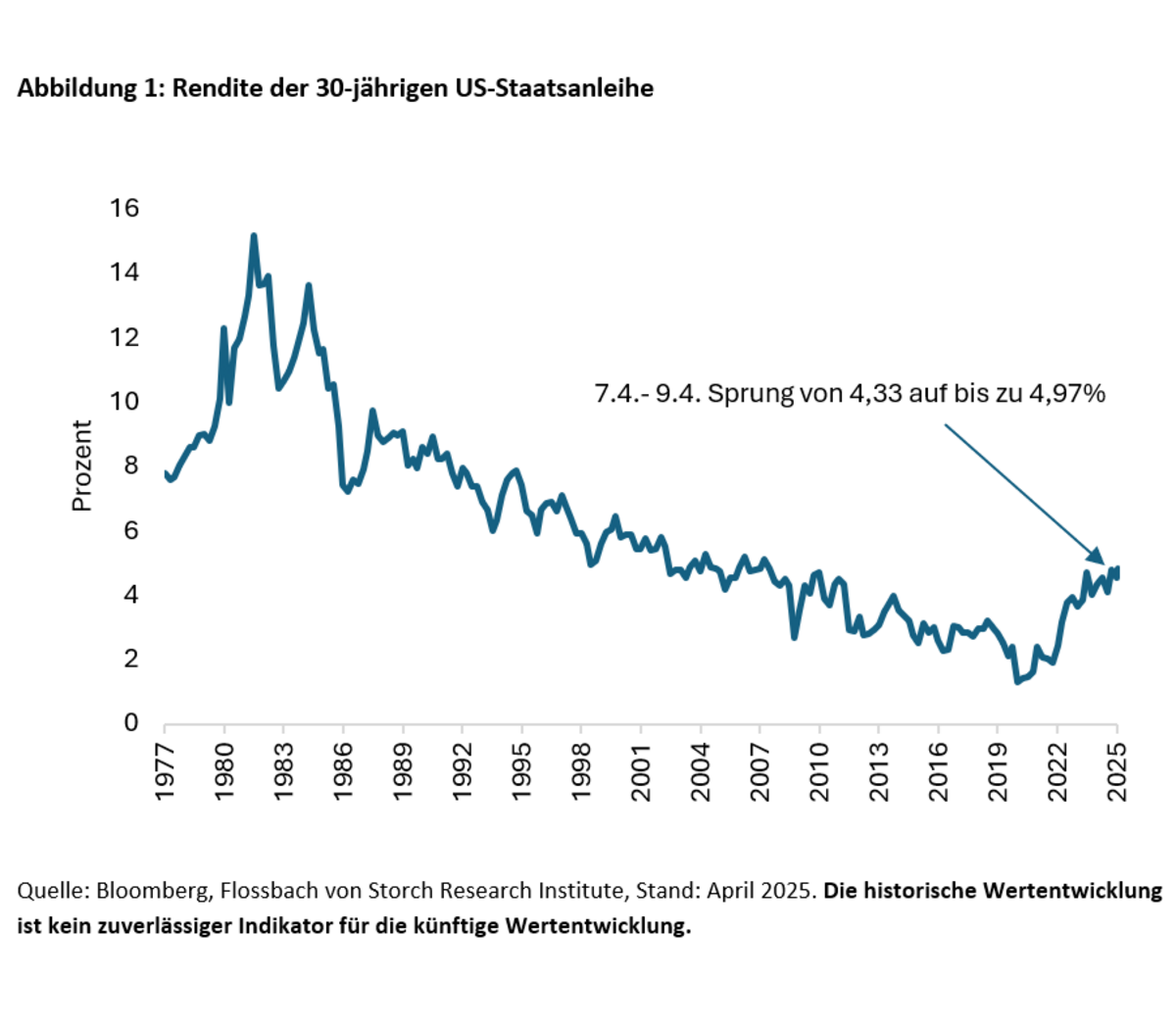

Je länger die Kapitalmärkte existieren, desto seltener sind Rekorde. Doch diesen April reibt sich so mancher alter Hase, der glaubte, schon alles gesehen zu haben, die Augen. In der zweiten April-Woche etwa verzeichneten die Renditen 30-jähriger US-Staatsanleihen den grössten wöchentlichen Anstieg seit 1982. Vom 7. bis zum 9. April allein legte die Rendite um gut 0,6 Prozentpunkte zu (Abbildung 1), einer der grössten Sprünge in der Geschichte.

Es geht um viel: nämlich um das Vertrauen in die mit Abstand wichtigste Währung, den Dollar, und den wichtigsten Teil des Anleihemarktes, den für US-Staatsanleihen. Dieser gilt traditionell als Rückzugsort bei Turbulenzen aller Art: Bei Banken-Pleiten, Börsen-Crashs oder starken geopolitischen Unruhen greifen Investoren weltweit am liebsten auf von Uncle Sam garantierte Papiere zurück. Zumindest war das in den vergangenen Jahrzehnten so. Doch nichts hält für immer. So kommen langsam Zweifel an der Sicherheit auf. Eine aktuelle Bestandsaufnahme zeigt, dass Probleme eher zu- als abnehmen könnten.

Schulden von mehr als 36 Billionen Dollar

Der regelmässig aktualisierte Schuldenstand der USA hat dieses Jahr die Marke von 36 Billionen Dollar überschritten. Gemessen am Bruttoinlandsprodukt von 29,7 Billionen Dollar (per 31. Dezember 2024) beträgt die Schuldenquote damit gut 121 Prozent. Das liegt mehr als ein Drittel über der Verschuldungsquote, die alle Länder der Eurozone kumuliert aufweisen. Per 31. März standen 28,6 Billionen Dollar an marktgängigen Papieren (längerfristige Treasury-Notes, langfristige T-Bonds, inflationsgeschützte und variabel verzinste Papiere sowie kurzlaufende T-Bills) aus.

Ausstehende marktnotierte US-Schulden per 31. März 2025

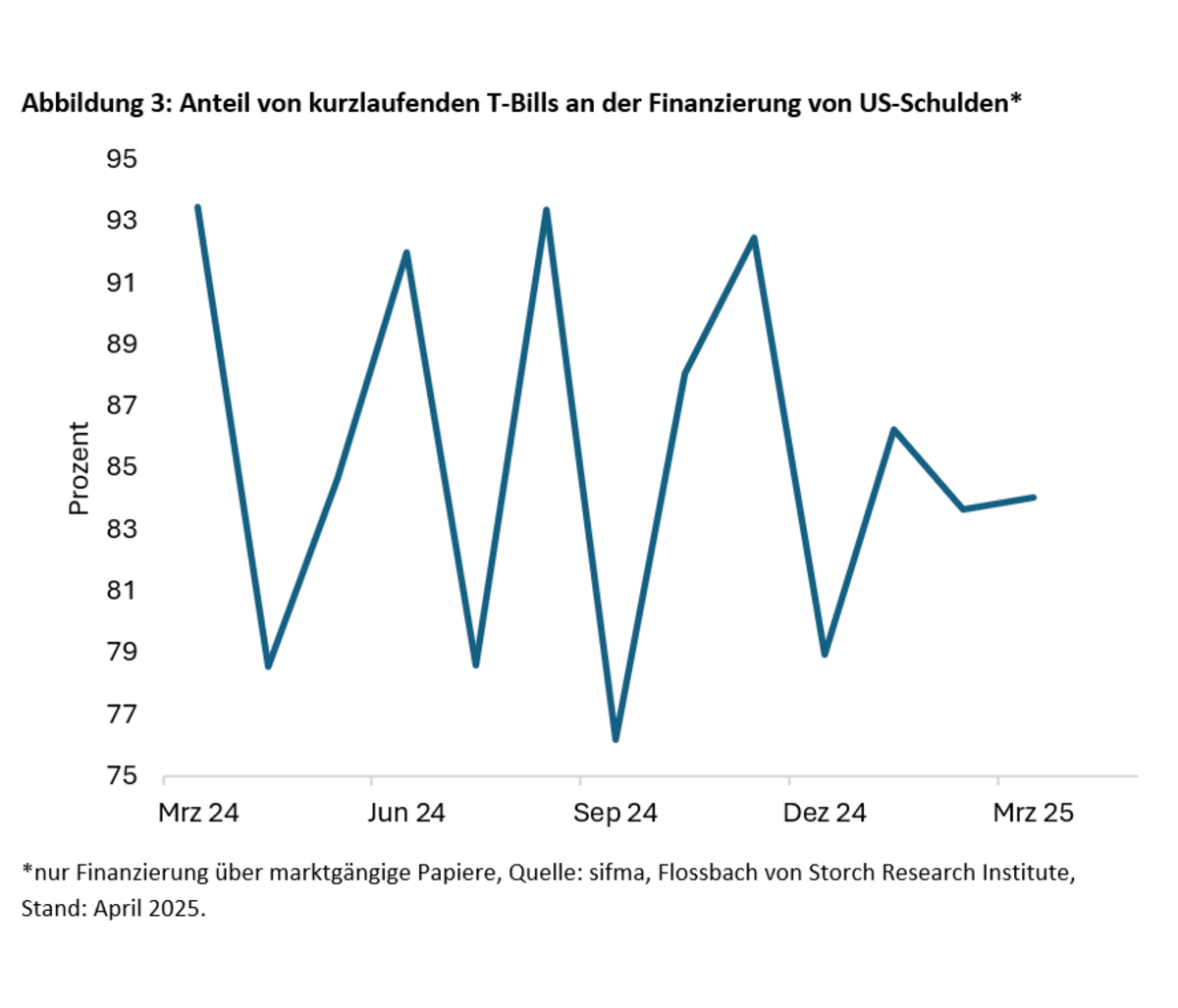

Die Differenz zur Gesamtverschuldung erklärt sich aus Schulden, die von anderen Regierungsbehörden gehalten werden, wie zum Beispiel der Sozialversicherung oder der Gesundheitsversorgung (Medicare). Von März 2024 bis März 2025 finanzierten die USA pro Monat im Durchschnitt 2,42 Billionen Dollar Schulden am Kapitalmarkt. Durchschnittlich 2,04 Billionen Dollar davon, oder 84 Prozent, entfielen dabei auf die 4 bis maximal 52 Wochen laufenden T-Bills (Abbildung 3).

Da die Zinsen der T-Bills eng an den Leitzinsen der US-Notenbank Federal Reserve (Fed) hängen, erklärt das den Druck, den Donald Trump auf Fed-Chef Jerome Powell ausübt. Der solle möglichst bald die Zinsen senken, so der Wunsch des US-Präsidenten. Gemessen am aktuellen Volumen von 6,2 Billionen Dollar würde ein um einen Prozentpunkt geringerer Zins die Zinszahlungen aus T-Bills um 62 Milliarden Dollar pro Jahr drücken. Eine Entlastung würde sich aufgrund der kurzen Laufzeiten der T-Bills schnell einstellen.

Bei T-Notes und T-Bonds wären es bei einer um einen Prozentpunkt niedrigeren Rendite zwar Zinseinsparungen von sogar 197 Milliarden Dollar pro Jahr – die Wirkung kann sich angesichts längerer Fälligkeiten aber erst über Jahre entfalten. Eine zusätzliche Neuverschuldung und Zinsen auf die nicht marktgängigen Schulden der USA dabei aussen vorgelassen. Zudem ist es kein Naturgesetz, dass niedrigere kurzfristigere Zinsen auch die Langfristniveaus drücken. Denn bei Letzteren spielen Fragen der Bonität eine deutlich grössere Rolle. Dass die USA eine vierwöchige T-Bill zurückzahlen werden, ist unzweifelhaft. Bei einem in 20 Jahren fälligen Bond ist das unsicherer.

Finanzierungskosten und -bedarf steigen

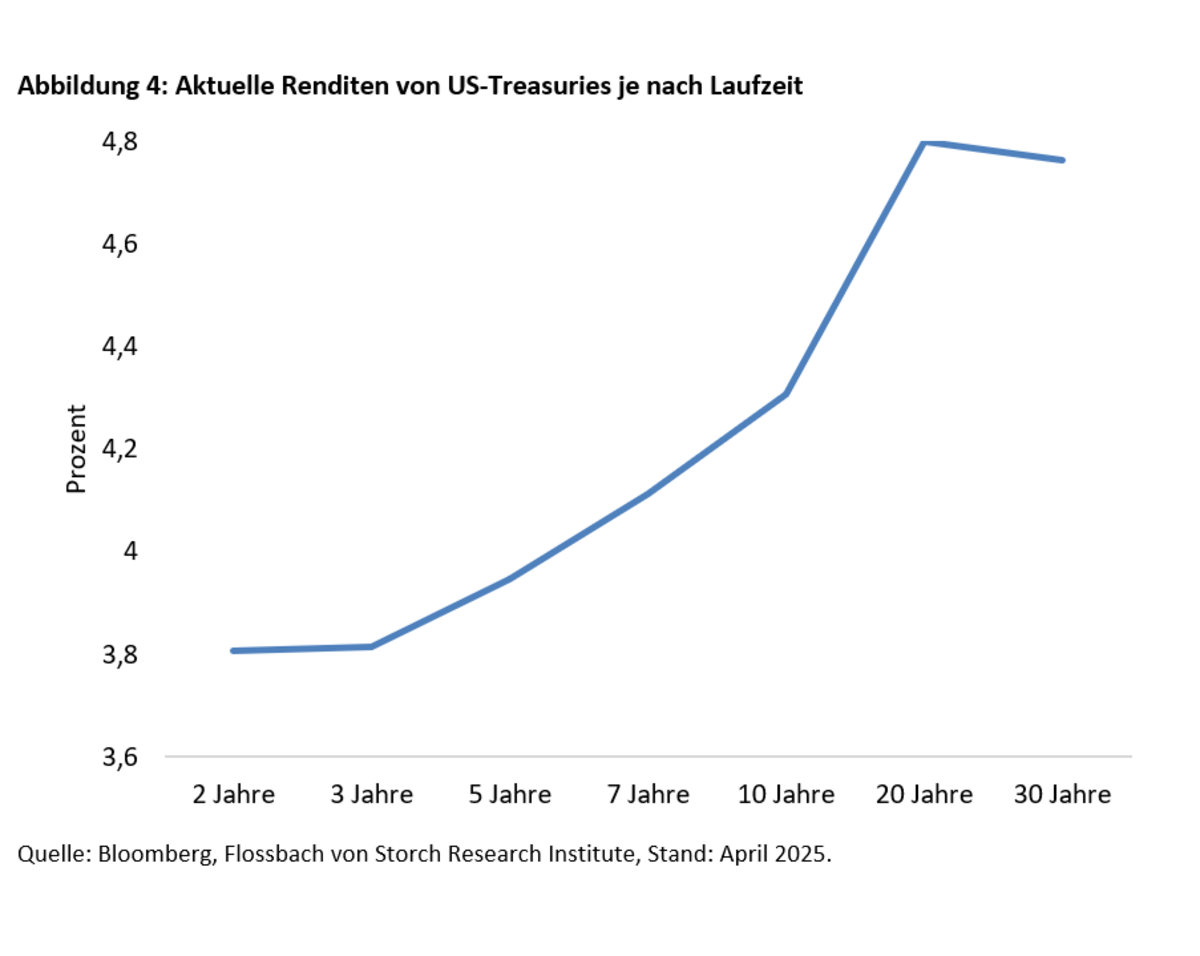

Nach einer Nettoneuverschuldung von 823 Milliarden Dollar im zweiten Quartal des laufenden Fiskaljahres (per Ende März), rechnet das US-Finanzministerium für das laufende Quartal (per Ende Juni) mit deutlich weniger, und zwar mit 123 Milliarden Dollar. Brutto sollen von April bis Juni insgesamt gut 1,1 Billionen Dollar an Anleihen mit Laufzeiten von 2 bis 30 Jahren emittiert werden. Je nach Laufzeit kostet die Refinanzierung aktuell zwischen 3,8 (zweijährige Anleihen) und 4,8 Prozent (30-jährige Papiere, Abbildung 4).

Der Durchschnittszins auf sämtliche US-Schulden lag laut Bloomberg bei zuletzt 3,28 Prozent. Es wird also voraussichtlich teurer für die USA. Für die Fiskaljahre 2025, 2026 und 2027 gehen die Finanzinstitute, die offiziell beauftragt sind, den US-Staatsanleihemarkt zu koordinieren (Banken und Wertpapierhäuser, die als sogenannte Primary Dealers fungieren, davon aus, dass die USA netto deutlich mehr an Schulden refinanzieren müssen, als an Papieren fällig wird. Für 2025 liegt die Erwartung der Primary Dealers für das Mehr an Kreditaufnahme bei gut 2,2 Billionen, für 2026 bei knapp 2,1 und 2027 bei knapp 2,2 Billionen Dollar. Das Office of Management and Budget (OMB, Amt für Verwaltung und Haushaltswesen) geht für 2026 und 2027 von rund 400 beziehungsweise 500 Milliarden Dollar weniger an Emissionen aus als sie die Primary Dealers veranschlagen. Das Congressional Budget Office (CBO), das Haushaltsamt des US-Kongresses, erwartet 2026 und 2027 eine um rund 300 beziehungsweise 400 Milliarden Dollar niedrigere Emissionstätigkeit als es die Primary Dealers tun. Sicher ist, dass das Angebot an US-Treasuries erheblich zulegen wird – was isoliert betrachtet zu höheren Zinsen führt, falls die Nachfrage nicht entsprechend wachsen sollte. Von Anfang April 2024 bis Ende März 2025 emittierten die USA pro Monat (inklusive den variabel verzinsten Floating Rating Notes und den inflationsgeschützten TIPS) im Durchschnitt 406 Milliarden Dollar an längerfristigen Bonds. In dieser Grössenordnung dürfte es vorerst weitergehen. In den ersten sechs Monaten des Fiskaljahres platzierten die USA insgesamt bereits 2,2 Billionen Dollar an länger laufenden Treasuries am Markt.

Christof Schürmann, Senior Research Analyst, Flossbach von Storch Research Institute Die sprunghafte Handelspolitik der US-Administration und bisher kaum sichtbare Bemühungen, den Haushalt aus seiner Schieflage zu bekommen, sind eine Hypothek für US-Staatsanleihen und den Dollar.

Schuldenquote wie Italien?

Projektionen gehen davon aus, dass unter Präsident Trump der öffentliche Schuldenberg bis 2035 noch einmal spürbar steigt. Die US-Schulden könnten dann bei mehr als 50 Billionen Dollar liegen, die Schuldenquote zum Bruttoinlandsprodukt (BIP) bei mehr als 135 Prozent, wenn bis dahin eine Wachstumsrate des BIP von jährlich zwei Prozent unterstellt wird. Italienische Verhältnisse also: Rom hat seit Jahren mit einer Schuldenquote in dieser Höhe zu kämpfen und muss für seine Anleihen deshalb regelmäßig einen Zinsaufschlag beispielsweise gegenüber als deutlich sicherer geltenden deutschen Bundesanleihen zahlen. Selbst ein überschaubarer Durchschnittszins auf US-Schulden von vier Prozent würde bei 50 Billionen Dollar Schulden zwei Billionen Dollar an jährlichen Zinsausgaben (brutto, vor Zinseinnahmen) bedeuten. Bei fünf Prozent wären es 2,5 Billionen Dollar – oder bis zu 36 Prozent des Haushalts, falls dieser konstant bliebe.

Haushaltsdefizite steigen

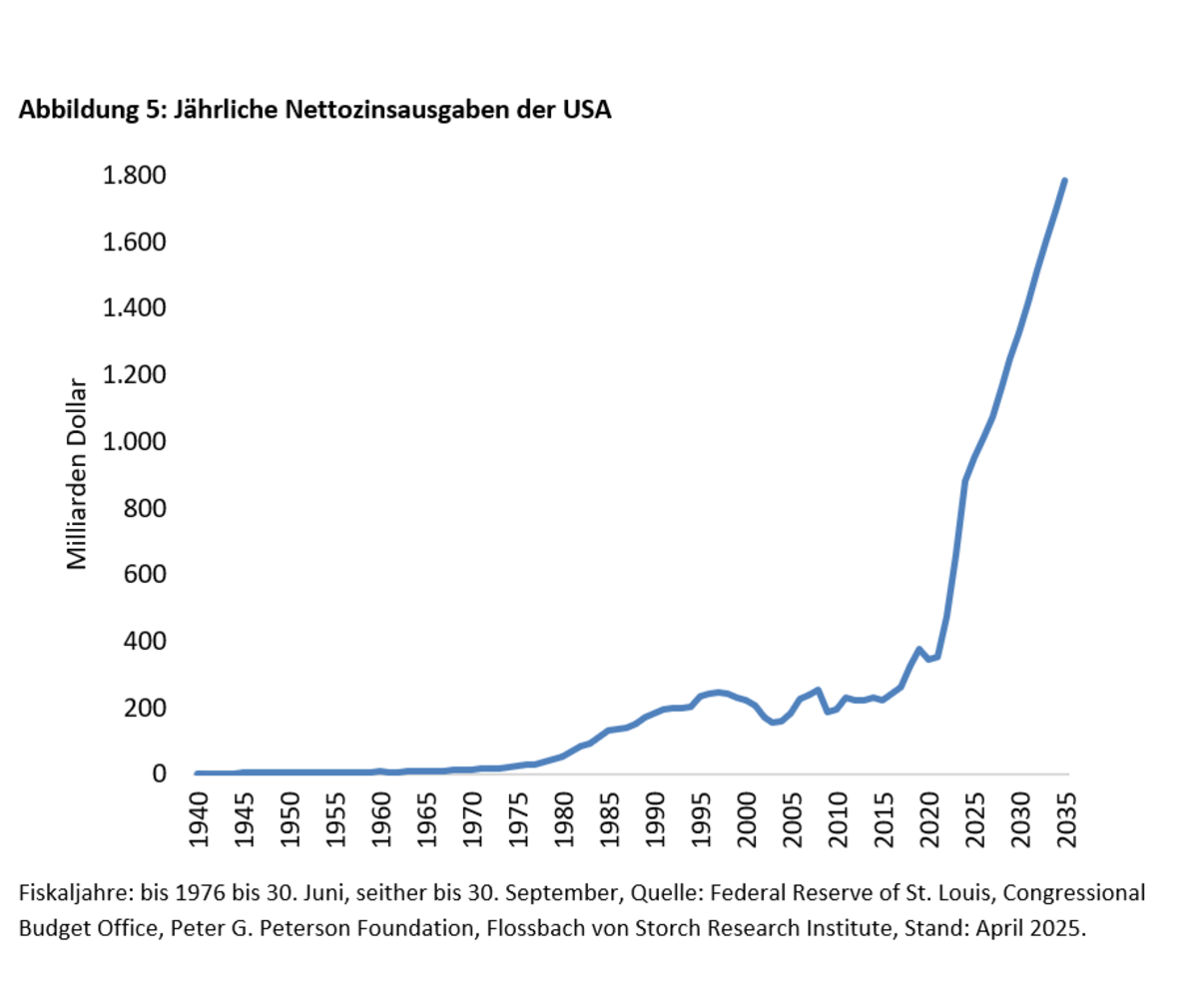

In den USA legen die Haushaltsdefizite jedenfalls weiter zu. Im ersten Halbjahr (zum 31. März) des laufenden Fiskaljahres (per 30. September) lag das Defizit bei gut 1,3 Billionen Dollar, was größtenteils noch der alten US-Administration zuzuschreiben ist. Dieser Betrag ist um 245 Milliarden Dollar höher als das Defizit im gleichen Zeitraum des vergangenen Haushaltsjahres. Die Nettozinsausgaben stiegen im ersten Fiskalhalbjahr 2025 von 440 auf 497 Milliarden Dollar (brutto von 522 auf 582 Milliarden Dollar). Zum Vergleich: Im gesamten Fiskaljahr 2020 lagen die Nettozinsausgaben bei 345 Milliarden Dollar. Das waren knapp 1,7 Prozent vom damaligen BIP. Aktuelle Projektionen gehen von Nettozinsausgaben von knapp 1,8 Billionen Dollar im Jahr 2035 aus (Abbildung 5). Das entspräche 4,2 Prozent vom bis dahin geschätzten BIP.

Im gesamten Fiskaljahr 2024 stellte sich ein US-Haushalts-Defizit von 1,83 Billionen Dollar ein. Für dieses Fiskaljahr sind 1,9 Billionen Dollar erwartet. Das dürfte verfehlt werden. Selbst wenn in der zweiten Hälfte das Defizit gegenüber dem Vorjahreszeitraum (730 Milliarden Dollar) nicht steigen sollte, springt das Defizit im Fiskaljahr 2025 auf mehr als zwei Billionen Dollar. Das wären 28,5 Prozent gemessen am gesamten Haushalt, der sieben Billionen Dollar betragen soll. Gemessen am Bruttoinlandsprodukt der USA, das 2025 auf 30,3 Billionen Dollar geschätzt wird, stellte sich ein Defizit von 6,6 Prozent ein. Zum Vergleich: Die Maastricht-Kriterien für den Euro sahen aus Stabilitätsgründen einst Haushaltsdefizite von maximal drei Prozent vor. Deutschland hatte 2024 eine Defizitquote von 2,8 Prozent, Spanien ebenfalls. Die Schweiz verzeichnete ein Haushaltsminus gemessen am BIP von nur 0,1 Prozent. Die Trump-Regierung will sich mit ihrem Helfer Elon Musk bemühen, die Staatsausgaben zu drücken. Doch ob das gelingt, ist offen. Das von Musk ins Leben gerufene sogenannte Department of Government Efficiency (DOGE) listet angebliche Einsparungen von bisher 155 Milliarden Dollar auf. Ehemalige Mitarbeiter berichten dagegen, dass das DOGE selbst ein Musterbeispiel von Inkompetenz und Verschwendung sei. Trump wiederum versucht, die Einnahmeseite des Staatshaushalts über Zolleinnahmen zu erhöhen, und verspricht gleichzeitig weitreichende Steuersenkungen. Letzteres könnte die Wirtschaft ankurbeln und insgesamt zu Mehreinahmen führen. Doch das ist unsicher. Keinesfalls ausgeschlossen ist nach dem Stand der Dinge, dass das US-Haushaltsdefizit im zweiten Halbjahr wie schon in der ersten Fiskaljahreshälfte weiter steigen könnte. Fällt das US-BIP geringer aus als erhofft, dann könnte sich gemessen am BIP schnell eine Haushaltslücke von um die acht Prozent einstellen – und die Zweifel am Dollar und der Schuldentragfähigkeit stiegen. In den kommenden beiden Fiskaljahren 2026 und 2027 erwarten die Primary Dealers im Median Haushaltsdefizite von 1,98 und 2,08 Billionen Dollar. OMB und CBO liegen darunter mit 1,60/1,54 Billionen Dollar (2026/2027) und 1,71/1,69 (2026/2027) Billionen Dollar an Defiziterwartungen. Inwieweit solche Projektionen eintreffen werden, ist ungewiss, wie auch das zukünftige Zinsniveau, das höher oder niedriger sein kann als aktuell.

Druck aufs Ausland?

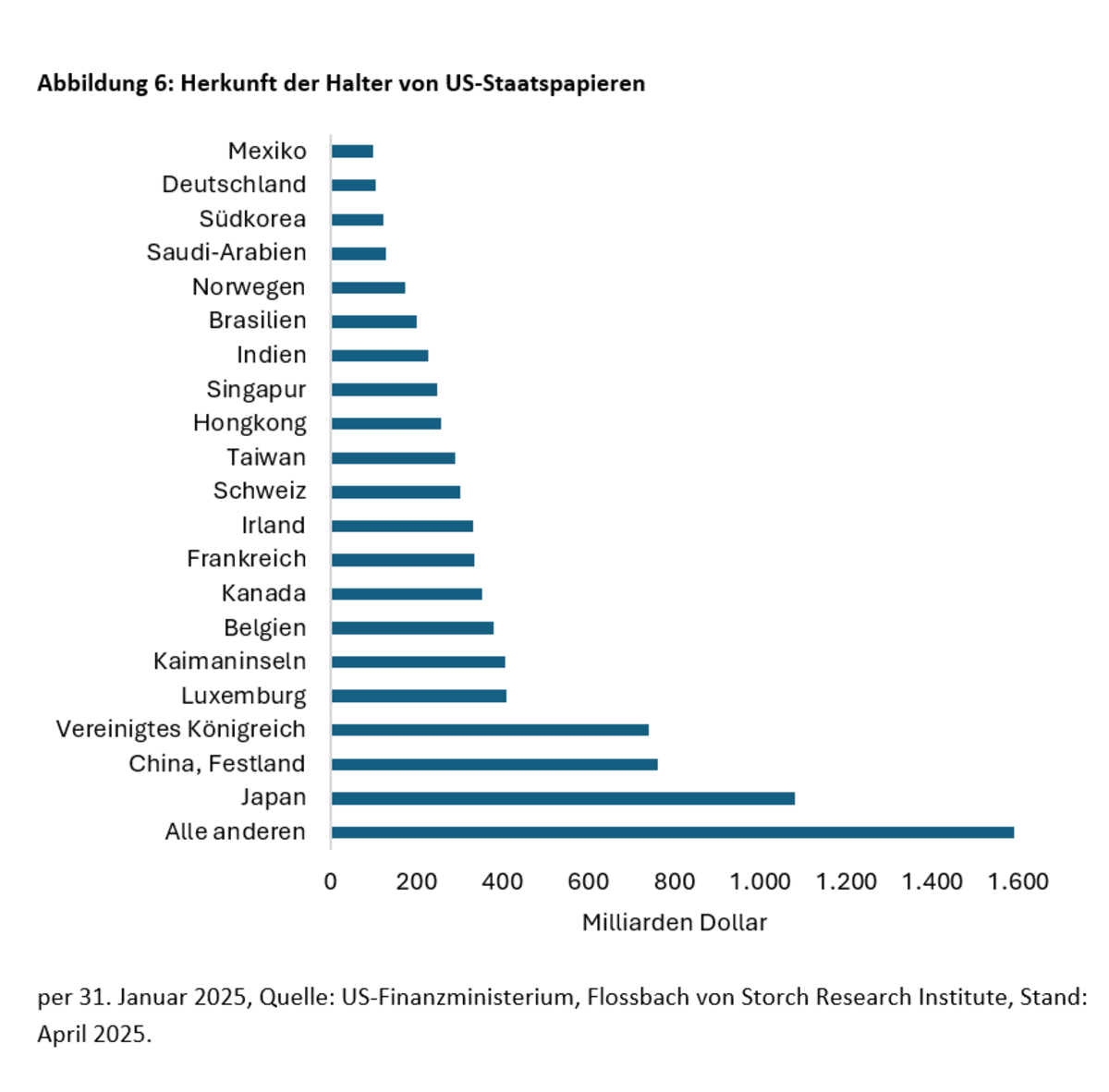

Allerdings dürfte klar sein, dass ohne eine Haushaltskonsolidierung die Zinskosten wahrscheinlich nur mit fremder Hilfe, etwa über neuerliche massive Anleihe-Käufe der Federal Reserve, gedrückt werden können, oder wenigstens nicht weiter ausufern würden. Es sei denn, Pläne der Trump-Administration, das Ausland zu Zwangskäufen von lang laufenden US-Treasuries mit Nullkupon zu bewegen, liessen sich realisieren. Dies ist mithin als eine bestenfalls sehr vage Idee zu bezeichnen. Dieser sogenannte Mar-a-Lago-Plan sieht vor, dass ausländische Staaten ihre US-Staatsanleihen in unverzinste oder gering verzinste bis zu 100 Jahre lang laufende Papiere tauschen sollen. Die USA müssten – so die Idee – dann zukünftig weniger neue Papiere ausgeben, was die Dollar-Nachfrage und damit die US-Währung schwächen würde. Damit reduziert sich jedoch zunächst nur das notwendige Volumen der zu revolvierenden Anleihen. Die Nachfrage nach US-Staatsanleihen könnte sinken, wenn das Vertrauen in den Dollar im Zuge des Umtausches verloren geht. Dem Plan soll mit Zolldrohungen oder dem Entzug von militärischem Schutz Nachdruck verliehen werden, da freiwillig niemand einem Tausch zustimmen würde. Das Ausland hält laut US-Finanzministerium mit gut 8,5 Billionen Dollar rund 30 Prozent aller US-Staatspapiere. Offizielle Stellen, also Regierungen, Notenbanken oder regierungsnahe Einrichtungen halten davon gut 3,8 Billionen Dollar, darunter sind knapp zehn Prozent T-Bills, die von einem Umtausch nicht betroffen wären. In Japan liegt mit 1,1 Billionen Dollar das grösste Volumen an US-Staatanleihen, gefolgt von China (761 Milliarden) und dem Vereinigten Königreich, also Grossbritannien (740 Milliarden, Abbildung 6).

Im Zuge fallender Aktien- und Anleihekurse hat auch der Dollar zuletzt schnell an Wert verloren. Gemessen am Dollar-Index notiert der Greenback auf einem Dreijahrestief, bewegt sich aber nicht auf unbekanntem Terrain (Abbildung 7).

Gerüchte, dass die Dollar-Schwäche auch auf Verkäufe von US-Staatsanleihen von chinesischen oder japanischen Haltern zurückzuführen sei, lassen sich mangels sehr zeitnaher Daten nicht bestätigen. Zudem würden beide Ländern in einem solchen Fall ihre eigenen Währungen stärken, was jeweils nicht in ihrem Interesse ist.

Fazit

Die sprunghafte Handelspolitik der US-Administration und bisher kaum sichtbare Bemühungen, den Haushalt aus seiner Schieflage zu bekommen, sind eine Hypothek für US-Staatsanleihen und den Dollar. Zweifellos werden die USA ihre Währungsdominanz auf absehbare Zeit nicht verlieren. Dagegen sprechen ihre tief integrierten Kapitalmärkte und eine Währung, die unmöglich vollständig ersetzt werden kann. Allerdings haben die USA schon vor 2025 deutlich an Solidität eingebüsst, abzulesen an immer höheren Staatsschulden bei fehlender Haushaltskonsolidierung. Dollar-Anlagen, zumal Dollar-Zinspapiere, sind damit riskanter geworden. Investoren dürften deshalb für lang laufende Anleihen im Trend höhere Zinsen fordern. Hält die aktuelle, noch überschaubare Vertrauenskrise an, dann dürften die Märkte weiter durchgerüttelt werden. Ein schwacher Dollar ist erfahrungsgemäss kein gutes Signal.