Für Obligationen stehen im Anlagejahr 2023 wieder erfreulichere Zeiten an

Die Performance der verschiedenen Anlageklassen 2022 war äusserst unerfreulich und manifestierte sich ausnahmslos in negativen Renditen.

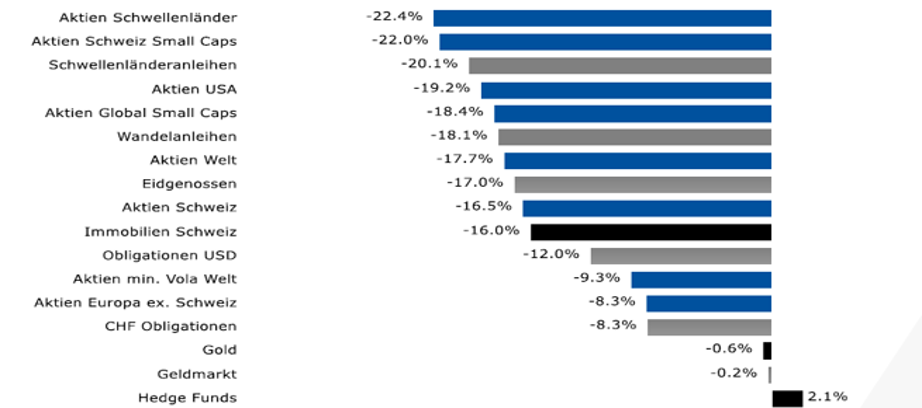

Im Anlagejahr 2022 hat die Diversifikation eines Portefeuilles über verschiedene Anlageklassen zum ersten Mal seit 40 Jahren kaum etwas gebracht: Sowohl Aktien als auch Obligationen verloren stark an Wert, wie die untenstehende Grafik eindrücklich zeigt.

Performance der verschiedenen Anlageklassen 2022:

Aufschlussreich ist in diesem Zusammenhang auch die Performance der einzelnen Anlageklassen anhand des typischen 50/50-Portfolios (Aktien 50% und Obligationen 50%) für die einzelnen Jahre.

Performance eines 50/50-Portfolios seit 1986:

Ein entsprechendes Portfolio verlor letztes Jahr rund 16%. In den schwierigsten Aktienjahren der letzten Jahrzehnte (2000 bis 2003 und 2008) haben die Obligationen stets positiv performt und ihre Diversifikationsrolle erfüllt. 2022 jedoch stiegen die Zinsen, nachdem sie zuvor 40 Jahre lang gefallen sind. 2022 markiert somit das Jahr der Zinswende. Dieser Zinsanstieg bescherte Obligationen-Besitzer schmerzhafte Verluste.

Thomas Steinemann, Chief Investment Officer, Privatbank BelleriveDie Diversifikation eines Portefeuilles über verschiedene Anlageklassen hat zum ersten Mal seit 40 Jahren kaum etwas gebracht.

Der Grund hierfür ist, dass sich der Staat, die Banken, die Hausbesitzer, kurz all jene, die Schulden haben, einen Zinsanstieg gar nicht leisten könnten und aus einer Umkehr der expansiven Geldpolitik ein Systemkollaps resultieren würde. Glücklicherweise ist es anders gekommen. Die Zentralbanken werden dieses Jahr die Zinsen sogar noch weiter anheben, bis die Inflation besiegt ist oder eine Rezession sie dazu zwingt. Eine gute Nachricht für Obligationen-Besitzer, den die Renditen für Obligationen dürften ebenfalls in diesem Jahr ihren Höhepunkt erreichen.

Fazit

Das Erfreuliche an 2022 ist, dass wir aus der ungesunden und schädlichen Null- und teilweise Negativ-Zinswelt (Stichwort «financial repression») herausgefunden haben. Geld hat nun wieder seinen Preis und Kapital wird sorgfältiger alloziert. Für Obligationen stehen damit wieder erfreulichere Zeiten an. Wenn in diesem Jahr der Höhepunkt der Zinsen erreicht wird, ist ein Einstieg in Obligationen wieder sinnvoll. Sie werden dann, wie früher, ihre diversifizierende Wirkung auf Portfolios entfalten und positive Renditen abwerfen.