Die Energiewende wird mit Metallen gebaut

Aktuelle Wirtschaftsdaten bestätigen eine deutliche Konjunkturverbesserung. Zusammen mit den staatlichen Infrastrukturprogrammen zeichnet dies ein positives Bild für die Rohstoffnachfrage. Ergänzen wir dieses Bild mit der bevorstehenden Energie-Transformation, erhalten wir ein aussichtsreiches Umfeld für Basismetalle. Diese Energiewende wird mit Metallen gebaut.

Die Preise vieler Rohstoffe kennen seit über einem Jahr nur eine Richtung: nach oben. Erdöl und viele Industriemetalle sind inzwischen so teuer wie seit vielen Jahren nicht mehr. Die laufende Wirtschaftserholung befeuert die Nachfrage nach allen Rohstoffen. Und der Konjunkturausblick bleibt positiv.

Energie-Transformation steigert die Nachfrage

Langfristig sind die Umstellung auf neue Energieformen, die Elektromobilität, die Herstellung von Speicherkapazitäten (Batterien) sowie der Bedarf an neuen Stromnetzen die wichtigsten langfristigen Treiber der Rohstoffnachfrage. Diese sogenannte «grüne industrielle Revolution» benötigt grosse Mengen an Basismetallen. Zur Erreichung des Temperaturziels des Pariser Klimaabkommens müsste die jährliche Nachfrage von aktuell rund 5 Mio. Elektrofahrzeugen auf mindestens 80 Mio. im Jahr 2030 ansteigen.

Andrew Portmann, Rohstoffanalyst, Luzerner KantonalbankDie Umstellung auf erneuerbare Energiequellen versprechen die Nachfragedynamik der Bergbauindustrie drastisch zu verändern. Während die Übergangsmetalle steigender Nachfrage entgegenblicken, stehen Kohle und Erdöl eher vor schwierigen Zeiten.

Die weltweite Umstellung auf Elektromobilität und neue Batterietechnologien steigert die Nachfrage nach vielen Metallen. Die grossen fünf Übergangsmetalle sind Kupfer, Aluminium, Nickel, Kobalt und Lithium. Bei der Karosserie von Elektrofahrzeugen wird Aluminium verwendet, um das Gewicht zu reduzieren, und Kupfer für die Verkabelung. Die Batterieproduktion für Elektrofahrzeuge wird die Nachfrage nach Lithium, Nickel und Kobalt deutlich ankurbeln.

Wie viel mehr werden wir brauchen?

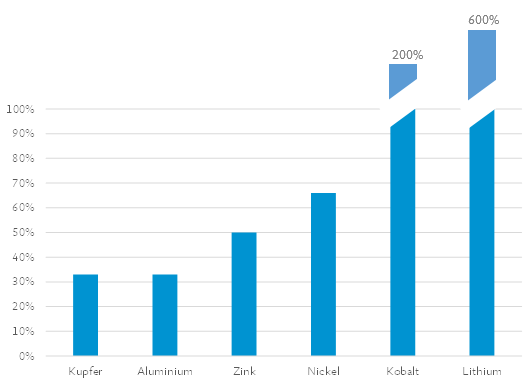

Die Rohstoffberatungsfirma Wood Mackenzie prognostiziert, dass die Nachfrage nach Kupfer und Aluminium bis 2040 um etwa ein Drittel, die nach Nickel um zwei Drittel und die nach Kobalt und Lithium um 200 % bzw. 600 % steigen wird. Mit diesen Zahlen könnten die minimalen Anforderungen des Pariser Abkommens eingehalten werden.

Aber auch in anderen Bereichen der nachhaltigen Energieproduktion sind Metalle unersetzbar. Jedes Photovoltaikmodul benötigt u.a. eine kleine Menge Silber. Im Jahr 2019 entfielen mit rund 99 Mio. Unzen 10 % der gesamten Silbernachfrage auf den Photovoltaiksektor. Auch wenn Silber teilweise durch günstigere Materiale ersetzt werden kann, wird der Ausbau der Solarenergie die Nachfrage nach Silber stützen.

Infrastruktur Auf- und Ausbau als weitere Stütze

Joe Bidens Infrastruktur-Plan unterstützt den mittelfristigen Aufwärtstrend für Metalle zusätzlich. Auf der Basis der erwarteten Investitionen in die US Infrastruktur ist es wahrscheinlich, dass die Stahl- und Kupfernachfrage in den nächsten Jahren durch umfassende Ausgaben angekurbelt wird. Die Höhe dieser Metallnachfrage hängt von einer Reihe Variablen ab, insbesondere von der Art der Projekte, die im Rahmen des Investitionspakets finanziert werden.

Herausforderungen und Chancen für den Bergbau

Die Umstellung auf erneuerbare Energiequellen versprechen die Nachfragedynamik der Bergbauindustrie drastisch zu verändern. Während die Übergangsmetalle steigender Nachfrage entgegenblicken, stehen Kohle und Erdöl eher vor schwierigen Zeiten. Bergbauunternehmen profitieren überdurchschnittlich vom Preisanstieg der Rohstoffe. In der Vergangenheit lösten höhere Metallpreise immer einen Anstieg der Minenproduktion aus. Derzeit sehen wir jedoch eine Abnahme der Investitionen in neue Minenprojekte. Dies deutet darauf hin, dass das Angebot einer ganzen Reihe von Basismetallen in den nächsten Jahren nur beschränkt ausgeweitet wird. Der daraus entstehende Nachfrageüberhang spricht für weiter steigende Preise.

Fazit

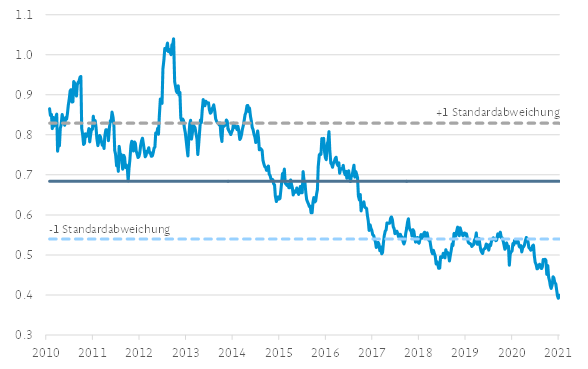

Die Elektrifizierung steht bei der Energiewende an vorderster Front. Die gesamte Energie-Wertschöpfungskette – von Windturbinen und Solarmodulen über die Übertragungsinfrastruktur bis hin zu Energiespeichern sowie dem Laden von Elektrofahrzeugen – wird gewaltige Investitionen erfahren. Für die Basismetalle, die in all diesen Bereichen benötigt werden, erwarten wir eine Zunahme der Nachfrage. Dies wird sich positiv auf die Preise auswirken. Bergbauunternehmen gehören in einem solchen Umfeld ebenfalls zu den Gewinnern. Aktuell sind die Bewertungen attraktiv und die Gewinndynamik positiv. Traditionelle Bewertungsmultiplikatoren wie das Verhältnis Unternehmenswert zu operativem Gewinn (EV/EBITDA) zeigen, dass Bergbauaktien im Vergleich zum Markt günstig bewertet sind.