Let's face it: Aktive Fonds sind ein Rendite-Killer

Hohe Gebühren, enttäuschende Ergebnisse: Aktive Fonds kosten oft mehr, als sie bringen. Viele Anleger fahren besser mit passiven Strategien.

Immer weniger Anleger verlassen sich blind auf Empfehlungen ihrer Bank. Sie wollen genau wissen, was in ihrem Wertschriftendepot steckt und wie es im Vergleich zum Markt abschneidet.

Anleger zahlen doppelt drauf

Viele Anleger lassen ihr Geld von ihrer Bank verwalten. Sie gehen davon aus, dass es so besser geschützt ist und eine höhere Rendite erzielt. Dafür nehmen sie Verwaltungsgebühren in Kauf.

Daniel Weinmann, Anlage-Experte, VZ VermögensZentrumWegen ihrer hohen Gebühren zahlen sich aktive Fonds vor allem für die Bank aus, aber nicht für ihre Kunden.

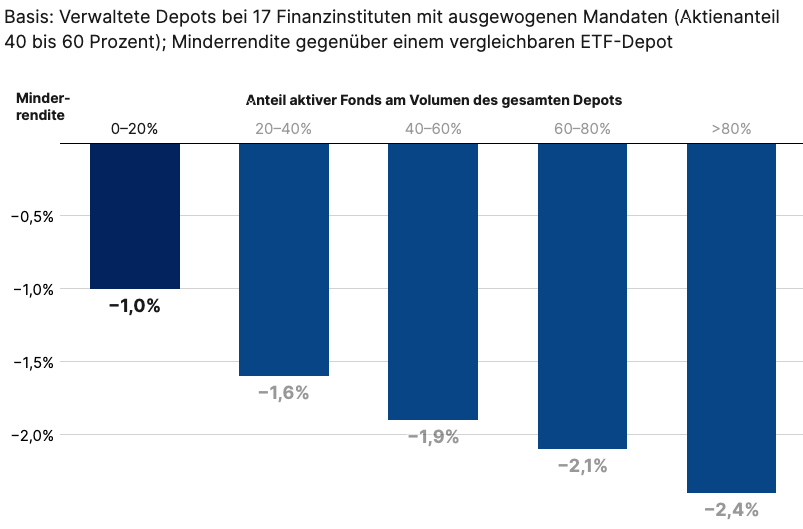

Die Experten des VZ haben ausgewogene Vermögensverwaltungsmandate von 17 Banken mit einem Aktienanteil von 40 bis 60 Prozent untersucht. Die Auswertung zeigt Erstaunliches:

- 2024 lag die Rendite von Wertschriftendepots mit weniger als 20 Prozent aktiven Fonds im Schnitt 1 Prozent hinter der eines Depots mit ETF und Indexfonds zurück (siehe Grafik).

- Mit 2,4 Prozent fiel die Minderrendite bei Depots mit über 80 Prozent aktiven Fonds noch viel höher aus.

- Das bedeutet: Je mehr aktive Fonds eingesetzt werden, desto schlechter schneidet das Depot im Vergleich zum Markt ab. Anleger zahlen somit doppelt drauf – für die Vermögensverwaltung und für die teuren aktiven Fonds. Und am Ende bleibt oft deutlich weniger Rendite.

Je höher der Anteil aktiver Fonds, desto grösser der Abstand zur Marktrendite

Wählen Sie deshalb besser einen Vermögensverwalter, der Ihre Bedürfnisse ernst nimmt und Ihr Geld in kostengünstige ETF und Indexfonds anlegt statt in überteuerte Anlageprodukte. Eine ganze Reihe von Studien belegt, dass aktiv gemanagte Fonds langfristig nur sehr selten besser abschneiden als passive, die einen Gesamtmarkt abdecken. Wegen ihrer hohen Gebühren zahlen sich aktive Fonds vor allem für die Bank aus, aber nicht für ihre Kunden.