Unterinvestiert, untergewichtet, unterschätzt: Warum Energie für Investoren wieder spannend wird

Der Irankonflikt und die Blockade der Strasse von Hormus haben einen Angebotsschock ausgelöst – in einem Energiesektor, der nach Jahren des Kapitalabzugs ohnehin in einer fundamentalen Unterinvestitionsphase steckt. Für Investoren könnte dies den Beginn eines langen Investitionszyklus markieren.

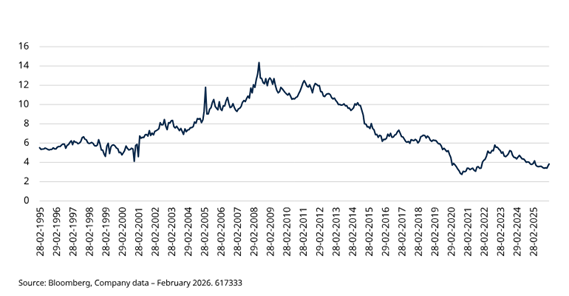

Der Energiesektor macht heute nur noch rund 3% des MSCI World aus, verglichen mit rund 14% auf früheren Zyklusgipfeln. Diese Verschiebung folgt auf eine Phase schwacher Renditen in den frühen 2010er-Jahren, als Unternehmen bei hohen Ölpreisen stark investierten und einen schwachen freien Cashflow erzielten. Die Folge: Die durchschnittliche Reservelebensdauer sank von 14 bis 15 Jahren zu Beginn der 2000er-Jahre auf heute sieben bis zehn Jahre. Nach 2026 gibt es kaum bestätigte Projekte, die diese Lücke schliessen würden.

Abb. 1: Gewichtung des MSCI World Energy im MSCI ACWI (in %)

Gleichzeitig wächst die Stromnachfrage. In den USA wird ein jährliches Wachstum von zwei bis drei Prozent erwartet – getrieben durch die Elektrifizierung von Verkehr und Heizung sowie durch KI-Rechenzentren, die vielfach mit Gasturbinen betrieben werden. Das Wachstum bei US-Schieferöl verlangsamt sich. Energiesicherheit stand bereits vor der Irankrise ganz oben auf der Agenda der Staaten – der Konflikt dürfte nichts am langfristigen Investitionsfall für alternative Energien ändern. Ihr Kostenprofil war bereits vor dem Konflikt wettbewerbsfähig, und verbesserte Batteriespeicher unterstützen das weitere Wachstum. Doch wie in der Öl- und Gasindustrie bestehen auch bei alternativen Energiequellen spezifische Angebotsengpässe.

Mark Lacey, Leiter Thematische Aktien, SchrodersEnergieaktien sind in globalen Indizes nach wie vor unterrepräsentiert – steigt die Kapitalallokation in den Sektor, könnten stärkere Erträge und verbesserte Stimmung die Aktienkurse stützen.

Der aktuelle Ölpreis spiegelt einen Angebotsschock wider, der auf einen Markt mit begrenzter Flexibilität trifft: Lagerbestände bewegen sich innerhalb historischer Bandbreiten, Reservekapazitäten sind auf wenige Produzenten konzentriert. Für Aktien von Ölproduzenten unterstützt die Kombination aus eingeschränktem Angebot und steigender Nachfrage ein dauerhafteres Preisumfeld. Energieaktien sind in globalen Indizes nach wie vor unterrepräsentiert – steigt die Kapitalallokation in den Sektor, könnten stärkere Erträge und verbesserte Stimmung die Aktienkurse stützen.