Das verwaltete Vermögen in Impact-Strategien wächst trotz politischem Gegenwind weiter

Das verwaltete Vermögen in Impact-Strategien wächst weiter und erreicht 1,6 Billionen US-Dollar, mit einem Fokus auf Chancen in der globalen Energiewende und den Privatmärkten.

Trotz des offensichtlichen politischen Gegenwinds und einer oft zitierten ESG-Gegenreaktion (Umwelt, Soziales, Unternehmensführung) in einigen Teilen der Welt ist die Nachfrage der Anleger nach Impact-orientierten Anlagestrategien weiter gestiegen. Dies ist auf das Potenzial für eine positive Diversifizierung und die Möglichkeit zurückzuführen, über die globale Energiewende und über Privatmärkte Zugang zu Renditechancen zu erhalten. Zum ersten Mal konnte das GIIN auch eine durchschnittliche jährliche Wachstumsrate (CAGR) für das verwaltete Vermögen im Bereich Impact Investing seit 2019 berechnen. Mit 21 Prozent liegt diese Rate deutlich über der der gesamten Branche der Vermögensverwaltung und übertrifft sogar das schnell wachsende Segment der Privatmärkte, wenn auch in beiden Fällen von einer viel niedrigeren Basis aus.

Chancen der globalen Energiewende

Einer der wichtigsten Sektoren und Themenbereiche, der dieses anhaltende Interesse an Impact-orientierten Investitionen – und nachhaltigkeitsbezogenen Investitionen im weiteren Sinne – antreibt, ist die globale Energiewende. Dies spiegelt einen anhaltenden Investitionsfokus auf die Dekarbonisierung wider, der unserer Meinung nach auch trotz der politischen Veränderungen in den USA anhalten wird. Angetrieben wird dies sowohl durch eine starke wirtschaftliche und regulatorische Begründung in mehreren Ländern als auch durch ein wachsendes Chancenspektrum im Zusammenhang mit der Entwicklung bei breiter angelegten Technologien für die Energiewende.

Catherine Macaulay, Impact Investor Lead, SchrodersInsbesondere die Aufnahme der Task Force for Nature-related Financial Disclosures und die wachsende Zahl ihrer Anwender werden dem naturbezogenen Risikomanagement und der Unternehmensberichterstattung Auftrieb verleihen.

Speziell in Bezug auf Impact Investing ergab der GIIN-Bericht «State of the Market 2024», der auf der jährlichen Umfrage unter Impact-Investoren basiert, dass energiebezogene Investitionen mit 21 Prozent den grössten Anteil des verwalteten Impact-Vermögens ausmachen. Die Hälfte aller Befragten hat zumindest einen Teil ihres verwalteten Impact-Vermögens in diesem Bereich investiert. An zweiter, beziehungsweise dritter Stelle standen Investitionen im Zusammenhang mit Wohnen und Finanzdienstleistungen, wobei beide 14 Prozent des verwalteten Impact-Vermögens ausmachten. Zu den Finanzdienstleistungen gehört auch die Mikrofinanzierung, ein Segment, das in den letzten zweieinhalb Jahrzehnten den modernen Impact-Investing-Markt mitgeprägt hat, indem es sich auf den inklusiven Zugang zu kommerzieller Finanzierung in Schwellenländern konzentriert hat. In diesem Bereich ist BlueOrchard, ein Impact-Asset-Manager, der zur Schroders Group gehört, ein anerkannter Pionier.

Impact-Assetallokation nach Sektoren

In Bezug auf nachhaltigkeitsorientierte Anlagen im Allgemeinen sagten nur 9 Prozent der mehr als 800 institutionellen Anleger, die an der Global Investor Insights Survey 2024 von Schroders teilgenommen haben, dass ihr Unternehmen «wenig bis gar kein Interesse» an nachhaltigen Investitionen hat, während 90 Prozent angaben, dass sie entweder bereits in die globale Energiewende investieren (60%) oder eine solche Investition planen (30%). Wichtig ist, dass in Bezug auf die Gründe für die Entscheidung, diesem Thema Mittel zuzuweisen, die Portfoliodiversifizierung (39%) und das Potenzial für positive Renditen oder die Generierung von Alpha (38%) die am zweithäufigsten und dritthäufigsten genannten Antworten waren, dicht gefolgt von der Rolle, die Vermögenswerte im Zusammenhang mit der Energiewende bei der Dekarbonisierung von Portfolios spielen können (41%).

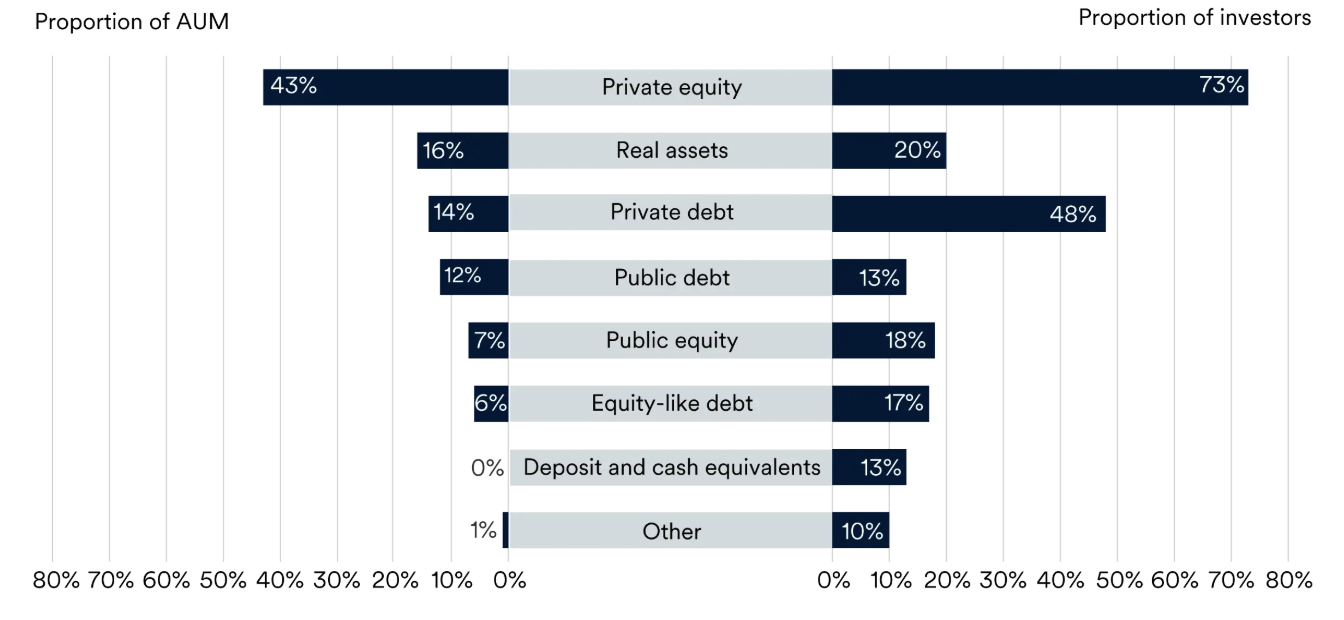

Private Markets bleiben Hauptschwerpunkt

Privatmärkte, die für ihr Potenzial für höhere Renditen bekannt sind, sowie ein langfristiger Anlagehorizont und ein praxisorientierter Ansatz, der besonders für Nachhaltigkeits- und Impact-Investitionen relevant sein kann, sind der Hauptschwerpunkt für diejenigen, die Impact-Investitionen tätigen möchten. Dem GIIN-Bericht zufolge werden 43 Prozent des gesamten verwalteten Impact-Vermögens speziell für Private Equity verwendet, was diese Anlageklasse zur mit Abstand grössten Einzelanlageklasse für Impact Investing macht. 73 Prozent der Umfrageteilnehmer haben einen erheblichen Teil ihres verwalteten Impact-Vermögens in Private Equity investiert. Private Debt war mit 14 Prozent des verwalteten Impact-Vermögens ebenfalls ein wichtiger Bereich, wobei jedoch fast die Hälfte (48%) der Impact-Investoren in diese Anlageklasse investiert hat. Insgesamt stellte die GIIN fest, dass 78 Prozent der Befragten mehr als drei Viertel ihres verwalteten Impact-Vermögens in Private Equity und Private Debt zusammen investieren. Sachwerte, zu denen private Infrastruktur und Immobilien gehören, waren mit 16% die zweitgrösste Anlageklasse nach dem verwalteten Impact-Vermögen und mit 20% die drittgrösste nach Anlegerallokation. Ausserhalb der Privatmärkte gehen wir davon aus, dass Impact-Investitionen in Form von öffentlichen Schuldtiteln und Aktien, die derzeit 12 Prozent, beziehungsweise 7 Prozent des verwalteten Impact-Vermögens ausmachen, im Laufe der Zeit zunehmen werden, da immer mehr Vermögensverwalter, darunter Schroders und BlueOrchard, dedizierte börsennotierte Strategien auflegen, die sich neben den finanziellen Renditen auch auf die Erzielung von Impact konzentrieren. Diese Strategien könnten es einem breiteren Spektrum traditioneller Anleger ermöglichen, im Einklang mit den Impact-Zielen zu investieren und gleichzeitig der Liquidität Vorrang einzuräumen.

Impact-Assetallokation nach Anlageklasse

Biodiversität rückt in den Fokus

Was die aufstrebenden Treiber von Impact- und Nachhaltigkeitsinvestitionen betrifft, so ist das Interesse an Strategien, die auf die biologische Vielfalt abzielen, deutlich gestiegen. Der Verlust der biologischen Vielfalt wird als eine zunehmend dringliche globale Herausforderung anerkannt und rückt zunehmend in den Fokus von Regulierung und öffentlicher Politik. Angesichts der Tatsache, dass zwischen einem Drittel und mehr als der Hälfte der von Finanzinstituten gehaltenen Vermögenswerte als «von Ökosystemleistungen abhängig» angesehen werden, wird das Risiko für die biologische Vielfalt laut einer vom OMFIF Sustainable Policy Institute zitierten Studie der Zentralbank auch zunehmend als ein zentrales Investitionsrisiko anerkannt. In ihrer Überprüfung, wie sich Impact-Investitionen an bestimmten UN-Zielen für nachhaltige Entwicklung (SDGs) ausrichten, stellte die GIIN bemerkenswerte Zuwächse von 82 Prozent und 64 Prozent bei den Allokationen fest, die auf SDG 14 (Leben unter Wasser) und SDG 15 (Leben an Land) abzielen. Derzeit haben 28 Prozent, beziehungsweise 32 Prozent der Impact-Investoren mindestens eine Investition getätigt, die auf diese SDGs ausgerichtet ist. Insbesondere die Aufnahme der Task Force for Nature-related Financial Disclosures und die wachsende Zahl ihrer Anwender (von 320 im Januar 2024 auf über 500 Ende 2024) werden dem naturbezogenen Risikomanagement und der Unternehmensberichterstattung Auftrieb verleihen.