Dollar-Comeback: Diese Faktoren treiben den Greenback an

Nach dem Ausverkauf im Jahr 2025 hat der Dollar die Trendwende geschafft. Warum die US-Währung wieder an Stärke gewinnt und wie es weitergehen könnte.

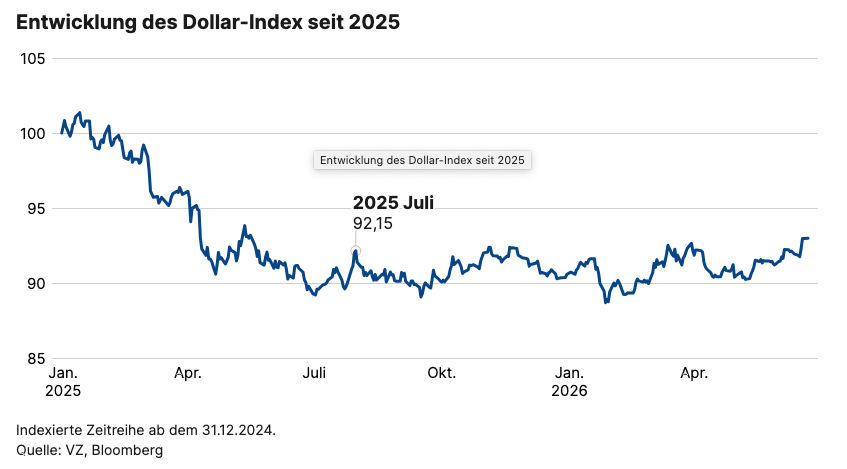

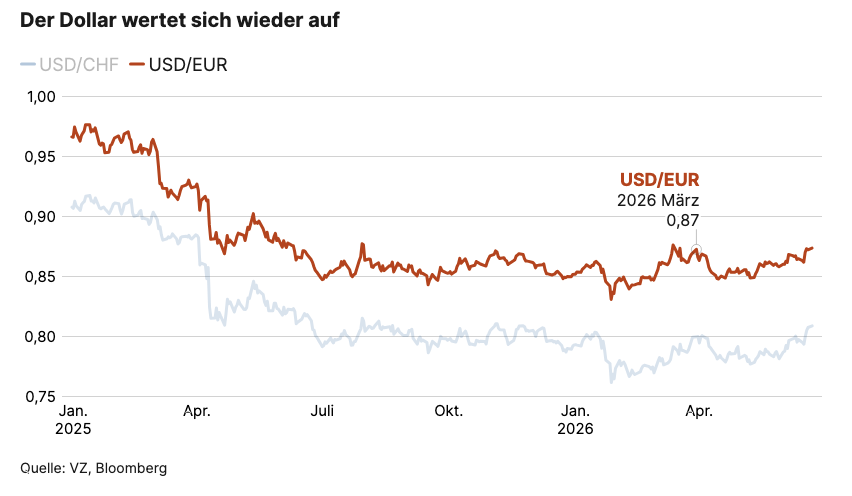

Es war ein bemerkenswerter Fall: 2025 verlor der Dollar-Index, der die Entwicklung des Dollars gegenüber den wichtigsten Währungen abbildet, mehr als 9 Prozent. Gegenüber dem Franken gab der Greenback im gleichen Zeitraum rund 13 Prozent nach, gegenüber dem Euro rund 12 Prozent.

Mit der Eskalation des Nahostkonflikts kam jedoch die Wende. Der Dollar profitierte gleich doppelt: Einerseits als klassische Fluchtwährung in einem unsicheren geopolitischen Umfeld, andererseits von steigenden Energiepreisen. Da Rohöl weltweit überwiegend in Dollar gehandelt wird, führte der Ölpreisanstieg zu einer zusätzlichen Nachfrage nach der amerikanischen Währung.

Ramon Hess, Anlage-Experte VZ VermögensZentrumEin zentraler Faktor der Dollarstärke ist die US-Notenbank. Zwar liess die Fed ihre Leitzinsen zuletzt unverändert, sie überraschte die Märkte jedoch mit einem restriktiveren Ausblick.

Eigentlich hätte das Friedensabkommen zwischen den USA und dem Iran den Dollar wieder belasten müssen. Mit dem Rückgang der geopolitischen Risiken und den deutlich gesunkenen Ölpreisen nahm die Sicherheitsprämie ab. Dennoch blieb der Dollar stabil und konnte zuletzt sogar weiter zulegen. Offenbar haben inzwischen andere Faktoren die Rolle der wichtigsten Treiber übernommen.

Fed signalisiert restriktivere Gangart

Ein zentraler Faktor der Dollarstärke ist die US-Notenbank. Zwar liess die Fed ihre Leitzinsen zuletzt unverändert, sie überraschte die Märkte jedoch mit einem restriktiveren Ausblick. Angesichts höherer Inflationserwartungen und eines weiterhin robusten Arbeitsmarktes rechnen die Finanzmärkte inzwischen wieder mit einer Zinserhöhung bis Ende Jahr. Die Aussicht auf längerfristig höhere Zinsen stärkt dem Dollar den Rücken. Für internationale Investoren werden US-Anlagen attraktiver, was die Nachfrage nach Dollar zusätzlich erhöht. Vor allem gegenüber Niedrigzinswährungen verschafft die restriktivere Geldpolitik dem Dollar einen Vorteil. So notiert ein Dollar aktuell bei rund 81 Rappen und hat sich somit seit Anfangs Juni gegenüber der Schweizer Währung um rund 3 Prozent aufgewertet.

Auch gegenüber dem Euro konnte die US-Währung seit Monatsbeginn um 1,6 Prozent zulegen. Da die Europäische Zentralbank ihren Einlagesatz zuletzt um 0,25 Prozentpunkte auf 2,25 Prozent anhob, hat sich der Zinsvorsprung der USA gegenüber dem Euroraum allerdings leicht verringert.

Carry-Trades verstärken die Aufwertung

Die Zinsdifferenzen zwischen den USA und anderen Volkswirtschaften begünstigen zudem sogenannte Carry-Trades. Investoren finanzieren sich in Niedrigzinswährungen wie dem japanischen Yen oder dem Schweizer Franken und investieren das Kapital in höher verzinste US-Anlagen. Der Gewinn ergibt sich dann aus der Differenz der Zinsniveaus. Diese Strategie wird insbesondere von Hedgefonds und anderen institutionellen Investoren genutzt. Der anhaltende Zinsvorsprung der USA macht Carry-Trades attraktiv und sorgt für zusätzliche Nachfrage nach dem Dollar. Solche Kapitalströme können die Aufwertung der US-Währung kurzfristig verstärken. Gleichzeitig erhöhen sie aber auch die Anfälligkeit für abrupte Gegenbewegungen, falls sich die Zinserwartungen ändern oder die Risikobereitschaft der Anleger sinkt.

Wie geht es weiter?

Ob die jüngste Dollar-Aufwertung anhält, hängt massgeblich von der weiteren Inflationsentwicklung und dem geldpolitischen Kurs der Fed ab. Sollten die US-Zinsen länger hoch bleiben, könnte der Dollar seinen Aufwärtstrend fortsetzen. Mittel- bis langfristig sprechen jedoch auch Faktoren gegen eine dauerhafte Dollarstärke. Die hohe Staatsverschuldung und das strukturelle Haushaltsdefizit der USA könnten das Vertrauen in die amerikanische Währung belasten. Zudem besagt die Theorie der Zinsparität, dass sich Zinsvorteile langfristig durch Wechselkursbewegungen ausgleichen. Das aktuell höhere Zinsniveau in den USA würde somit über längere Sicht eher für eine Abschwächung des Dollars sprechen. Noch werden diese strukturellen Faktoren von den hohen US-Zinsen und den damit verbundenen Kapitalzuflüssen überlagert. Sollte sich die Geldpolitik der Fed jedoch lockern oder die Risikobereitschaft der Anleger sinken, könnten sie wieder stärker in den Vordergrund treten.