Amaras Gesetz: Warum wir Trends über- und Geduld unterschätzen

Der nächste Hype macht alle reich? Wer das glaubt, sollte Amaras Gesetz kennen. Warum Anleger Trends regelmässig überschätzen – und am Ende oft teuer dafür bezahlen.

KI-Hype, Goldpreis-Rally, Rüstungsaktien: Immer wieder lassen sich Anleger von Trends mitreissen und glauben, ein neuer Boom werde die Welt verändern – und schnelle Gewinne versprechen. Amaras Gesetz erinnert jedoch daran, wie wichtig Vorsicht, kritisches Urteilsvermögen und Geduld am Aktienmarkt sind. Aber was genau ist eigentlich Amaras Gesetz? Es geht zurück auf eine Aussage des amerikanischen Zukunftsforschers und Wissenschaftlers Roy Charles Amara, der in den späten 1960er-Jahren sagte: «We tend to overestimate the effect of a technology in the short run and underestimate the effect in the long run.» Frei übersetzt: «Wir neigen dazu, die Auswirkungen einer Technologie auf kurze Sicht zu überschätzen und auf lange Sicht zu unterschätzen.» Diese Aussage wird heute als «Amaras Gesetz» bezeichnet.

Stephan Fritz, Portfolio Director Multi Asset, Flossbach von StorchAmaras Gesetz erinnert daran, wie wichtig Vorsicht, kritisches Urteilsvermögen und Geduld am Aktienmarkt sind.

Erinnern wir uns an den US-Tech-Milliardär Elon Musk. 2015 sagte er, in zwei Jahren würden wir alle autonom fahren – spätestens in fünf, allerspätestens in sieben. Oder Geoffrey Hinton, Nobelpreisträger und KI-Pionier: Er empfahl 2016, keine Radiologen mehr auszubilden. KI werde deren Arbeit spätestens in fünf Jahren besser erledigen. Und heute? Die Radiologen stehen im Stau. Auf dem Weg zur Arbeit. In normalen Autos. Musk und Hinton sind weder naiv noch leichtfertig – im Gegenteil. Doch genau das zeigt, wie schwierig Prognosen sind, besonders wenn sie die Zukunft betreffen.

Diversifikation statt Konzentration

Aktienanalysten stehen nicht nur bei KI-Unternehmen, sondern bei jedem Hype – ob gestern, heute oder morgen – vor denselben grundlegenden Fragen: Wer ist in zwei Jahren technologisch führend? Welcher Chip bietet in fünf Jahren das beste Preis-Leistungs-Verhältnis? Und vor allem: Wie hoch ist die Zahlungsbereitschaft für Dienstleistungen, die es heute noch gar nicht gibt? Damit wird auch die eigentliche Funktion von Diversifikation deutlich: Nicht nur Chancen zu streuen, sondern vor allem Risiken zu begrenzen.

Kapitalgewichtet enteilen die Kurse den Gewinnen

Ob man bei den gängigen kapitalgewichteten Indizes tatsächlich noch von breiter Diversifikation sprechen kann, muss jeder für sich entscheiden. Im S&P 500 etwa entfallen inzwischen knapp 40 Prozent auf die zehn grössten Unternehmen – und sie stammen allesamt aus dem IT-Sektor. Entsprechend ambitioniert sind die Bewertungen. Was in einer gleichgewichteten Betrachtung noch wie ein attraktives Chance-Risiko-Verhältnis wirkt, erscheint kapitalgewichtet (siehe Grafik) deutlich anspruchsvoller – und tendenziell teuer.

Es wäre keine allzu grosse Überraschung, wenn es irgendwann zu einer gesunden Korrektur kommt. Die entscheidende Frage ist weniger das Ob als das Wann. Und von welchem Ausgangsniveau.

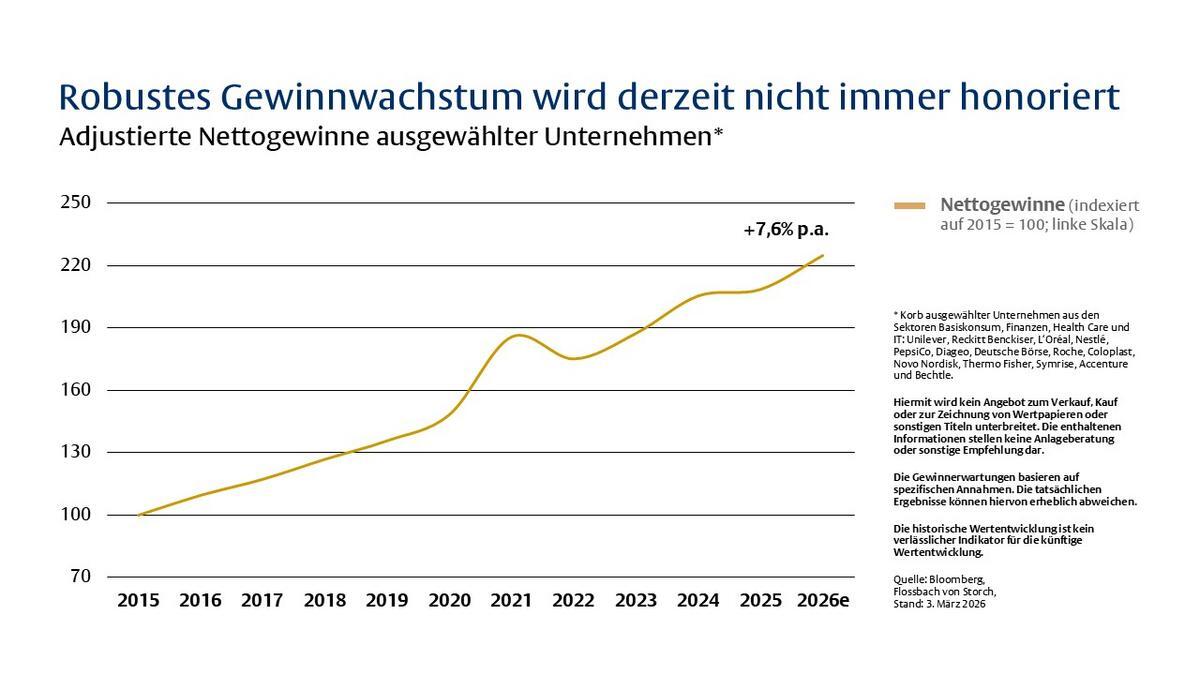

Solide Gewinne aus der Mode

Attraktive Chance-Risiko-Verhältnisse finden sich auch abseits von KI – selbst wenn manche das kaum glauben mögen. Es sind Unternehmen, die oft vorschnell in die Kategorie «Langweiler» eingeordnet werden: Gesundheitswesen, Basiskonsumgüter und ähnliche Sektoren. Weniger Spektakel als bei KI, dafür mehr Planbarkeit. Aktuell wird robustes, verlässliches Wachstum am Markt allerdings kaum honoriert. Wenn alle dem Neuen hinterherlaufen, bleiben die vermeintlich langweiligen Titel zurück – und ihre Bewertungen geraten unter Druck. Das sollte Investoren jedoch nicht stören: Solange der ökonomische Gewinntrend intakt ist – und danach sieht es derzeit aus –, braucht es im Grunde nur ein Instrument: Geduld. Auch wenn sich Geduld in einer schnellen Marktphase mitunter wie ein Fehler anfühlt.

Die Börse liefert Momentaufnahmen

Und damit schliesst sich der Kreis zu Amaras Gesetz. Kurzfristig mag durchaus derjenige recht behalten, der sein gesamtes Vermögen in Tech-Aktien investiert und auf schnellen Reichtum setzt. In einzelnen Marktphasen kann das spektakulär aufgehen. Doch wird er auch langfristig recht behalten? Die Erfahrungen zahlreicher Investoren der New-Economy-Ära zeigen, wie schnell überzogene Erwartungen enttäuscht werden können. Auch bei KI haben sich manche Erwartungen inzwischen bereits relativiert. Die Börse liefert Momentaufnahmen – und davon gibt es unendlich viele. Wer Vermögen aufbauen will, sollte sich nicht von einzelnen Bildern blenden lassen, sondern das grosse Ganze im Blick behalten. Umso wichtiger ist es, ein Portfolio breit aufzustellen – und auch in Unternehmen zu investieren, die weniger Fantasie versprechen, dafür aber vergleichsweise verlässliche Ertragsperspektiven bieten. Das mag langweilig klingen. Und es mag in euphorischen Phasen kurzfristig Performance kosten. Doch in der langfristigen Geldanlage ist «langweilig» oft nicht das allerschlechteste Attribut.