Starke Konjunkturerholung führt zu steigenden Zinsen

Im Februar sind die langfristigen Zinsen in den entwickelten Industrieländern stark angestiegen. Im 10-jährigen Bereich zogen die Renditen innert Monatsfrist zwischen 20 und 50 Basispunkten an, wobei in Australien und Kanada die Bewegung noch stärker war. Folglich verzeichneten die globalen Anleihenmärkte einen sehr schlechten Performancemonat, wobei die Kreditmärkte weniger Verluste auswiesen als die Staatsanleihen.

Die Aktienpreise konnten dank sehr guter Nachrichten von der Konjunktur- und Gewinnfront den negativen Einfluss der steigenden Zinsen überwinden und sind trotz einer Korrektur Ende des Monats gestiegen. Das Zinsumfeld bestimmte auch die Gewinner der Aktienmärkte.

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementAufgrund seiner Zusammensetzung war der Schweizer Aktienmarkt einer der schwächsten weltweit.

Die Value-Titel und insbesondere die Energie- und Finanzwerte waren die grossen Gewinner des Monats, während die zinssensitiven Growth-Titel wie die Versorger oder die Gesundheitswerte einen schwierigen Monat erlebten. Aufgrund seiner Zusammensetzung war der Schweizer Aktienmarkt einer der schwächsten weltweit.

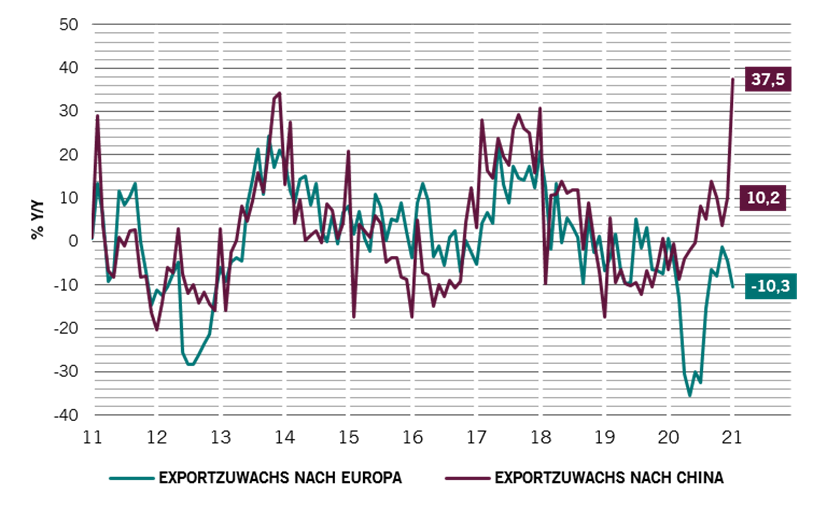

Globale Konjunktur bis jetzt von China getrieben

China litt als erstes Land unter den Folgen der COVID-19 Krise, war aber verhältnismässig schnell in der Lage, die Pandemie unter Kontrolle zu kriegen und die wirtschaftliche Besserung mit Hilfe der Wirtschaftspolitik einzuleiten. Aus globaler Sicht spielt China deshalb eine führende Rolle für die Erholung der globalen Konjunktur. Grafik 1 macht dies klar am Beispiel des Einflusses Chinas für eine auf den globalen Handel stark ausgerichtete Volkswirtschaft wie diejenige Japans. So sind die Exporte Japans nach China im Verlauf der letzten zwölf Monaten um sagenhaft 37.5% angestiegen. In derselben Periode schrumpften die Exporte Japans nach Europa im zweistelligen Bereich. Die ökonomischen und wahrscheinlich auch geopolitischen Machtverhältnisse verschieben sich entsprechend.

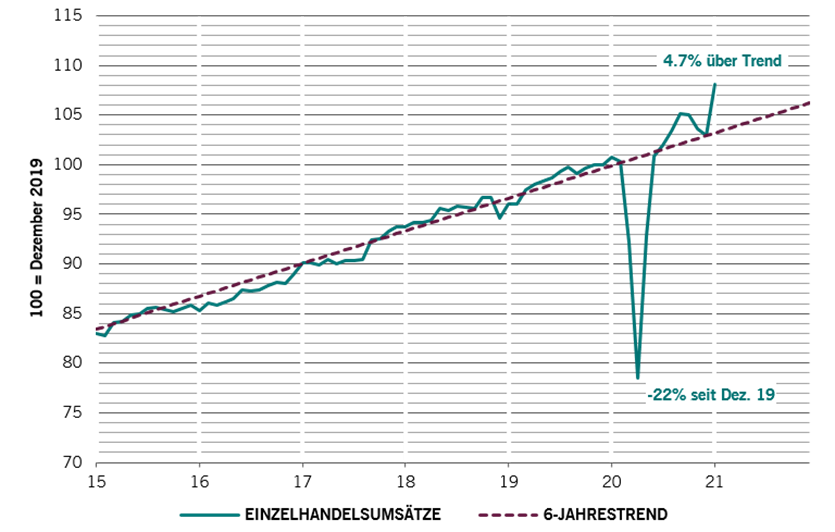

Die USA übernehmen jetzt die Führung

Historisch gesehen waren die USA das Land welches einen neuen globalen Konjunkturzyklus eingeleitet hatten. Obwohl dies dieses Mal aufgrund der Dominanz Chinas nicht unmittelbar der Fall war, sieht es in den letzten Wochen danach aus, als ob die Wachstumskräfte in den USA im Verlauf des Jahres stärker als anderswo zulegen werden. Die neuen fiskalischen Pläne spielen sicherlich eine Rolle dabei. In den letzten Monaten ist es aber bereits zu einem starken Anziehen der Konsumausgaben gekommen (Grafik 2). Die Einzelhandelsumsätze sind in der Zwischenzeit klar über dem Prepandemieniveau angestiegen. Die US-amerikanischen Haushalte verfügen aufgrund der massiven staatlichen Finanzhilfen über mehr verfügbares Einkommen und eine höhere Sparquote im Vergleich zu der Zeit vor der Pandemie. Im Verlauf dieses Jahres werden diese Hilfen weiter zunehmen. Folglich ist es keine Überraschung, dass die grosse Mehrheit der Ökonomen ihre Wachstumsprognosen für die USA angehoben haben und mittlerweile mit Wachstumsraten von rund 6% für das laufende Jahr rechnen.

Die robuste konjunkturelle Erholung wird sicherlich auch eine bedeutende Rolle für die Inflationsentwicklung spielen. Da die Pandemiekrise die USA vor einem Jahr mit voller Wucht erfasste und im letzten Frühling zu einem starken Inflationsrückgang führte (Grafik 3), ist davon auszugehen, dass die gegenüber dem Vorjahreswert gemessene Inflationsrate in den nächsten Monaten auf ein Niveau von über 3% ansteigen wird. Im Verlauf des Jahres sollte es aber zu einer Normalisierung in der Grössenordnung von 2% kommen.

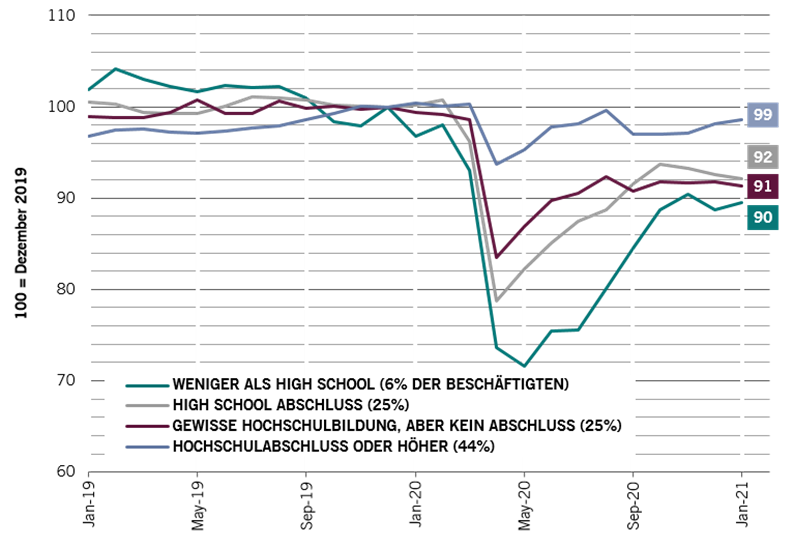

Noch wichtiger als die kurzfristige Preisentwicklung ist das mittelfristige Bild. Die Veränderung der Arbeitsmarktlage wird dabei entscheidend sein. Während bei den Arbeitnehmern mit einem universitären Abschluss die Beschäftigungslage sich weitgehend normalisiert hat (Grafik 4), ist dies bei den übrigen Arbeitnehmern nicht der Fall. Erst eine vollständige Normalisierung der Arbeitsmarktlage wird zu einem stetigen Preisdruck führen. Das wird wahrscheinlich erst im Verlauf des Jahres 2022 passieren.

Anlagepolitik auf Aktien ausgerichtet

Trotz dem Zinsanstieg der letzten Wochen bleiben wir bei den Aktien übergewichtet. Höhere Zinsen sind zwar aus einer Bewertungssicht negativ für die Aktien. Solange aber dieser Anstieg durch eine starke konjunkturelle Entwicklung und nicht durch eine restriktivere Haltung der Notenbanken erklärt wird, ist er für die Aktienmärkte gut verkraftbar. Wir denken letzteres ist aktuell der Fall. In unserer Anlagepolitik erhöhen wir weiter unsere Positionen in Substanztitel und insbesondere in von der erwarteten globalen Konjunkturerholung profitierenden Sektoren wie Banken oder die Unterhaltungsindustrie. Wir halten zudem übergewichtete Positionen bei chinesischen Aktien sowie im Schweizer Mid- und Small Caps Markt. In den Obligationen sind wir klar untergewichtet bei Schweizer Anleihen, während wir in inflationsgeschützten und in chinesischen Anleihen investiert sind.