Europas Nebenwerte gehören in die Hauptrolle

Seit bald zwei Jahren hinken Europas Neben- den Standardwerten hinterher, obwohl sie gute Zahlen liefern und die Bewertung am Boden liegt. Wir erwarten 2024 eine Wende.

Eigentlich hätte 2023 das Jahr für Europas Nebenwerte werden sollen. Ein ordentlicher post-Covid und post-Russengasschock Aufschwung bei rückläufiger Inflation und risikofreudigen Investoren. Daraus wurde nichts. Der Stoxx Europe Small 200 Index trat dieses Jahr quasi auf der Stelle – er legte nur knapp über zwei Prozent zu –, während der Stoxx 600 um fast acht Prozent zulegte. Die Musik spielte bekanntlich in den USA am lautesten, geradezu ohrenbetäubend bei den Technologiewerten: Der S&P 500 liegt fast 20 und der Nasdaq fast 50 Prozent vorne. Ein wesentlicher Grund der Underperformance seit nunmehr zwei Jahren dürfte im aggressiven Zinssteigerungszyklus der Zentralbanken liegen, auf den Nebenwerte historisch meist allergisch reagieren. So erging es den Nebenwerten in den USA seit einiger Zeit auch nicht gut, der Russell 2000 trat 2023 ebenfalls auf der Stelle.

DWSEine sich wiederbelebende europäische Wirtschaft ist nicht der wesentliche Grund, warum Europas Nebenwerte überzeugen. Sie glänzen in Summe immer noch mit soliden Bilanzen und einem höheren Gewinnwachstum als die Standardwerte.

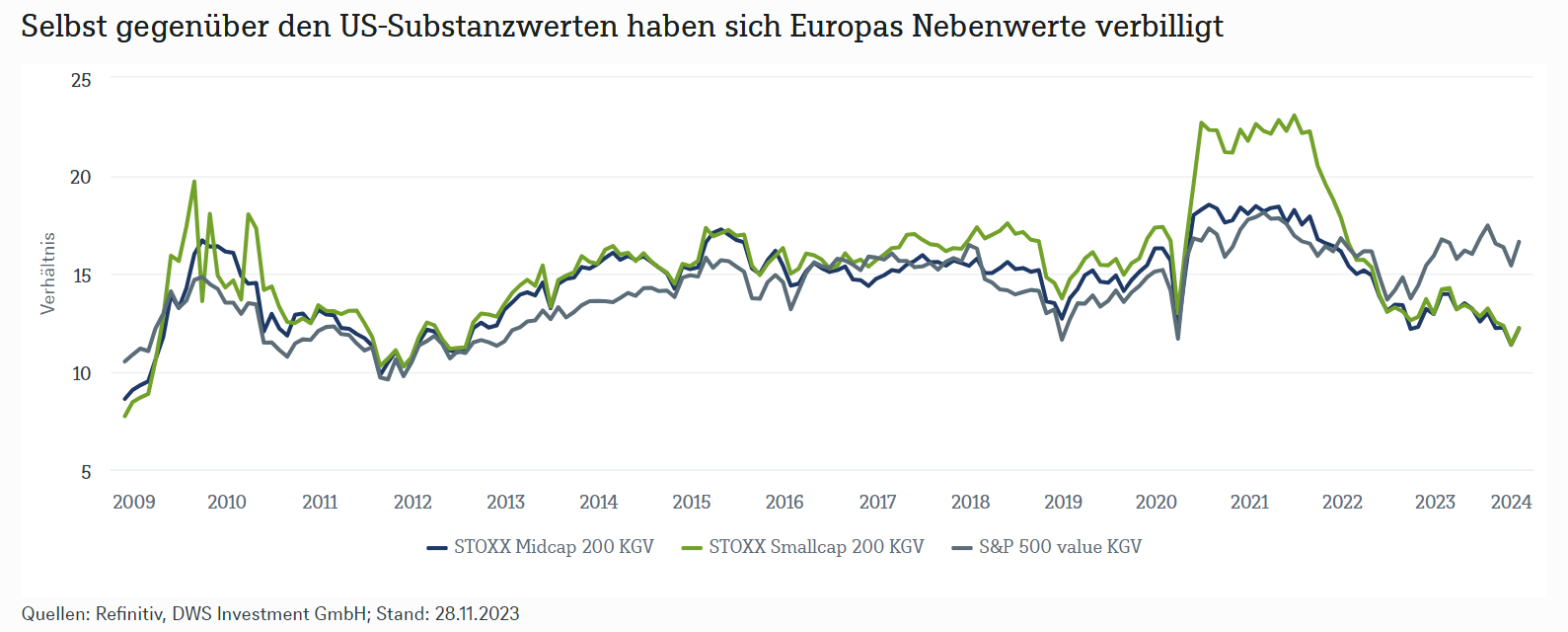

Wenn man einen der zwei wichtigsten Treiber – das Kurs-Gewinn-Verhältnis (KGV) – auf transatlantischer Basis vergleichen will, helfen Russel und auch S&P 500 nicht wirklich weiter: Das KGV im Russell wird regelmässig durch gewinnschwache junge Unternehmen aus dem Pharmabereich nach oben verzerrt, während die Bewertung des S&P 500 durch die Grossen 7 Technologiefirmen ordentlich aufgebläht wurde. DWS hat deshalb einmal Europas Nebenwerte mit dem S&P 500 Value Index verglichen – so skeptisch man der Unterteilung eines Aktienuniversums in Wachstums- und Substanzwerten auch gegenüberstehen kann.

Doch wie obenstehender Chart zeigt, haben sich die Bewertungen von Europas Neben- und Amerikas Substanzwerten weitgehend parallel zueinander entwickelt. Allerdings geht seit Beginn der Aktienrally im Oktober 2022 die Schere zugunsten der US-Aktien auseinander. Genauer gesagt: Seither sind US-Aktien auf Basis ihrer Bewertungsmultiplikatoren teurer, und Europas Aktien billiger geworden. Es ist nicht davon auszugehen, dass diese Entwicklung nachhaltig ist, und sich die Schere daher wieder schliessen wird. Auch wenn US-Anleger derzeit auf Wolke sieben zu schweben scheinen, da sie es für immer wahrscheinlicher halten, dass die Zentralbank die Zinsen nicht mehr erhöhen, sondern sogar früher als gedacht wieder senken wird, ist der Preis dafür ein Wirtschaftsabschwung, dessen Tiefpunkt wir erst noch im ersten oder zweiten Quartal 2024 sehen dürften. Gleichzeitig fressen sich die teureren Refinanzierungskosten erst allmählich durch die Ertragsrechnungen der US-Firmen. In Europa hingegen könnte der Tiefpunkt bereits überschritten sein, wie sich auch an Indikatoren wie dem Einkaufsmanagerindex zeigt, der seit August seinen Boden gefunden hat. Doch eine sich wiederbelebende europäische Wirtschaft ist nicht der wesentliche Grund, warum Europas Nebenwerte überzeugen. Sie glänzen in Summe immer noch mit soliden Bilanzen und einem höheren Gewinnwachstum als die Standardwerte. Darüber hinaus sind viele von ihnen Marktführer in ihren Nischen und zeichnen sich durch hohe Innovationsquoten aus. Nicht zuletzt können sich Aktionäre auch regelmässig über die Übernahmen ihrer Firmen samt entsprechender Prämien freuen, auch wenn die M&A-Aktivität derzeit sehr schwach in Europa ist.

Der rekordhohe Bewertungsabstand zu US-Aktien ist an sich noch kein Garant für eine baldige Outperformance europäischer Nebenwerte. Damit auch internationale Investoren wieder Interesse an den europäischen Nebenwerten finden, die auch den europäischen Standardwerten seit bald zwei Jahren hinterherlaufen, müssen sich die Anzeichen für einen Aufschwung in Europa und einer Zinssenkungsrunde der EZB wohl erst noch verfestigen. Doch perfektes Timing an der Börse bleibt meist mehr Wunsch als Wirklichkeit.