Wenn der Iran die Weltwirtschaft in Geiselhaft nimmt

Die Finanzmärkte reagieren stark auf die neue Eskalation im Nahen Osten. «Sichere Häfen» sind gesucht. Die Blockade der Strasse von Hormus hat die Energiepreise ansteigen lassen. Wir rechnen mit einer eher kurzen Dauer der kriegerischen Handlungen und behalten unsere Anlagetaktik bei.

Mit den Luftangriffen Israels und der USA auf den Iran, der Tötung von Ayatollah Khamenei sowie den iranischen Gegenschlägen ist im Nahen Osten ein neues Kapitel angebrochen. Menschliches Leid und erhöhte Unsicherheit sind die direkten Konsequenzen. Aus Sicht von Anlegern stehen die Energiemärkte, bestimmte Sektoren sowie die Auswirkungen auf die Konjunktur im Vordergrund. Entscheidend ist die Dauer der Kriegshandlungen.

Aktien: Korrektur, kein Crash

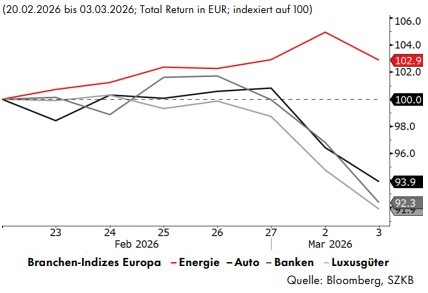

Die europäischen Aktienmärkte sind seit Freitag ungefähr 4% gefallen. Die Angst vor höherer Inflation und schwächerem Wirtschaftswachstum hat insbesondere zyklische Branchen belastet, z.B. Autoproduzenten, Banken und Hersteller von Luxusgütern. Direkt betroffen von den Störungen des Luftverkehrs ist die Reiseindustrie. Der Schweizer Reisedetailhändler Avolta hat rund 10% verloren, der Flughafen Zürich rund 5%. Leicht gestiegen sind die Aktien von Öl- und Gasproduzenten.

Thomas Rühl, Chief Investment Officer, Schwyzer KantonalbankWir rechnen mit einer eher kurzen Dauer der kriegerischen Handlungen und behalten unsere Anlagetaktik bei.

Zinsen wieder im Steigflug

Die Renditen 10-jähriger Staatsanleihen der USA, Deutschland und der Schweiz unterbrachen abrupt ihren Rückgang und drehten sprunghaft nach oben. Höhere Ölpreise heizen die Inflationserwartungen und die Laufzeitprämie an. Gleichzeitig bremst die Nachfrage nach sicheren Anlagen den Renditeanstieg. Aktuell sind die Risiko- und Inflationsprämien leicht erhöht. Diese dürften sich voraussichtlich wieder zurückbilden.

Ölpreis hängt am Transit

Aktuell sind die Förderausfälle im Nahen Osten überschaubar; der Engpass liegt im Transport. Der Iran blockiert den Schiffsverkehr in der Strasse von Hormus. Nachdem grosse Versicherer ihre Kriegsrisikodeckung auf dieser Route ausgesetzt haben, ist der kommerzielle Schiffsverkehr stark eingeschränkt. Historisch wurden vergleichbare Krisen weniger durch politische Lösungen als durch operative Sicherheitsmassnahmen entschärft, etwa durch Geleitschutzmissionen. Für die Märkte ist damit weniger die aktuelle Förderlage entscheidend als die Geschwindigkeit und Glaubwürdigkeit staatlicher Absicherungsmassnahmen des Schiffsverkehrs. Eine rasche Erholung des Transits würde die Risikoprämie im Ölpreis reduzieren. Bleibt die Versicherungslücke bestehen, drohen anhaltende Exportbeschränkungen mit spürbaren Auswirkungen auf Energiepreise und Teuerungsraten.

Aktien Europa: Zykliker schwach, Energie leicht höher

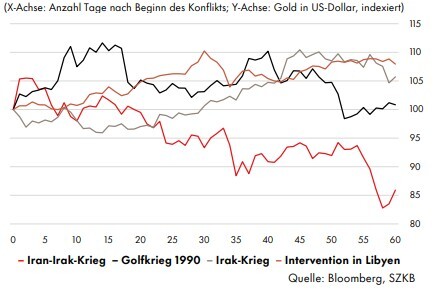

Gold: Preisentwicklung nach Konfliktbeginn

Energie als Währungstreiber

Der US-Dollar hat deutlich aufgewertet und damit vordergründig seine Rolle als sicherer Hafen bestätigt. Die aktuelle Stärke ist jedoch weniger als klassische Fluchtbewegung zu interpretieren, sondern primär als Folge relativer Energieeffekte: Der Anstieg der Ölpreise belastet vor allem energieimportierende Volkswirtschaften, während die USA als Nettoenergieexporteur deutlich weniger verwundbar ist. Für Europa verschärft sich die Situation zusätzlich durch die Abhängigkeit von Flüssiggaslieferungen aus Katar über die Strasse von Hormus. Der Schweizer Franken bleibt ein struktureller sicherer Hafen. Die Aufwertung gegenüber dem Euro führte zeitweise zu Kursniveaus, die zuletzt rund um den «Frankenschock» 2015 erreicht wurden. Die Schweizerische Nationalbank reagierte mit einer ungewöhnlich klaren verbalen Intervention und signalisierte ihre Bereitschaft zu Devisenmarktinterventionen, um eine übermässige Aufwertung zu verhindern.

Gold mit strukturellem Rückenwind

Die jüngste Eskalation im Nahen Osten spricht für den sicheren Hafen Gold. Historische Erfahrungen zeigen, dass Gold in solchen Phasen temporär um 5 bis 10% zulegen kann, wobei diese Aufschläge meist mit zunehmender Klarheit über den Konfliktverlauf wieder nachlassen. Bei stärkeren Aktienmarktverwerfungen kann zwischenzeitlicher Abwärtsdruck entstehen, wenn Liquidität benötigt wird. Unabhängig davon hält die SZKB an ihrer positiven Einschätzung zum Goldpreis fest: Gold profitiert weiterhin von robuster Zentralbanknachfrage, hohen US-Haushaltsdefiziten sowie erhöhter Unsicherheit. Diese Faktoren stützen die Attraktivität von Gold als Portfolioabsicherung.

Kriegshandlungen wohl von kurzer Dauer

US-Präsident Trump hat vor den Zwischenwahlen im kommenden November kein Interesse an einem längeren Krieg, hohen Energiepreisen und schwachen Finanzmärkten. Iran hat zu wenig Ressourcen für anhaltende Angriffe. Deshalb stehen die Chancen gut, dass sich die Lage bald wieder beruhigt. Es dürfte deshalb sinnvoll sein, in Schwächephasen Aktien zuzukaufen. Aktuell siehen wir zu wenig Anhaltspunkte für eine Anpassung der Anlagetaktik. In den Portfolios bleiben Aktien weiterhin übergewichtet, mit Fokus auf die Eurozone und die Schwellenländer.