Verunsicherung im High-Yield-Bereich nach Totalabschreiber von Credit Suisse AT1-Anleihen

Nach dem Totalabschreiber von Credit Suisse AT1-Anleihen dürften sowohl die Regulierung wie auch die Volatilität im High-Yield-Bereich zunehmen. Dennoch gibt es für Investoren keinen Grund, pessimistisch auf die kommenden Monate zu blicken.

Der europäische High-Yield-, Leveraged-Loans- und Private-Debt-Markt wächst seit 2001 um durchschnittlich 12.9% pro Jahr. Mit dem Totalabschreiber von Credit Suisse AT1-Anleihen hat die Nervosität im Markt allerdings zugenommen. Während die EU-Aufsichtsbehörden bekräftigen, dass das harte Eigenkapital vor AT1-Anleihen abgeschrieben werden soll, ist die Klagewelle von Gläubigern, die mit ihren AT1-Anleihen der Credit Suisse einen Totalverlust erlitten haben, nach wie vor hängig. Damit bleibt die genaue Zukunft der Anlageklasse unklar.

Sandro Näf, Portfolio Manager, Capital FourWährend die EU-Aufsichtsbehörden bekräftigen, dass das harte Eigenkapital vor AT1-Anleihen abgeschrieben werden soll, ist die Klagewelle von Gläubigern, die mit ihren AT1-Anleihen der Credit Suisse einen Totalverlust erlitten haben, nach wie vor hängig.

Gut möglich aber, dass die Regulierung zunehmen dürfte. Insbesondere könnte der Fokus auf die Liquidität und den Finanzierungsmix der Banken zunehmen. Es dürften künftig also strengere Kapitalanforderungen gelten, was die Eigenkapitalrendite der Banken verringern würde. Zudem sind höhere Finanzierungskosten zu erwarten. Dennoch könnte es sich auch in Zukunft auszahlen, in CoCo-Bonds von gut kapitalisierten, rentablen Banken zu investieren.

Höhere erwartete Ausfallraten in den USA

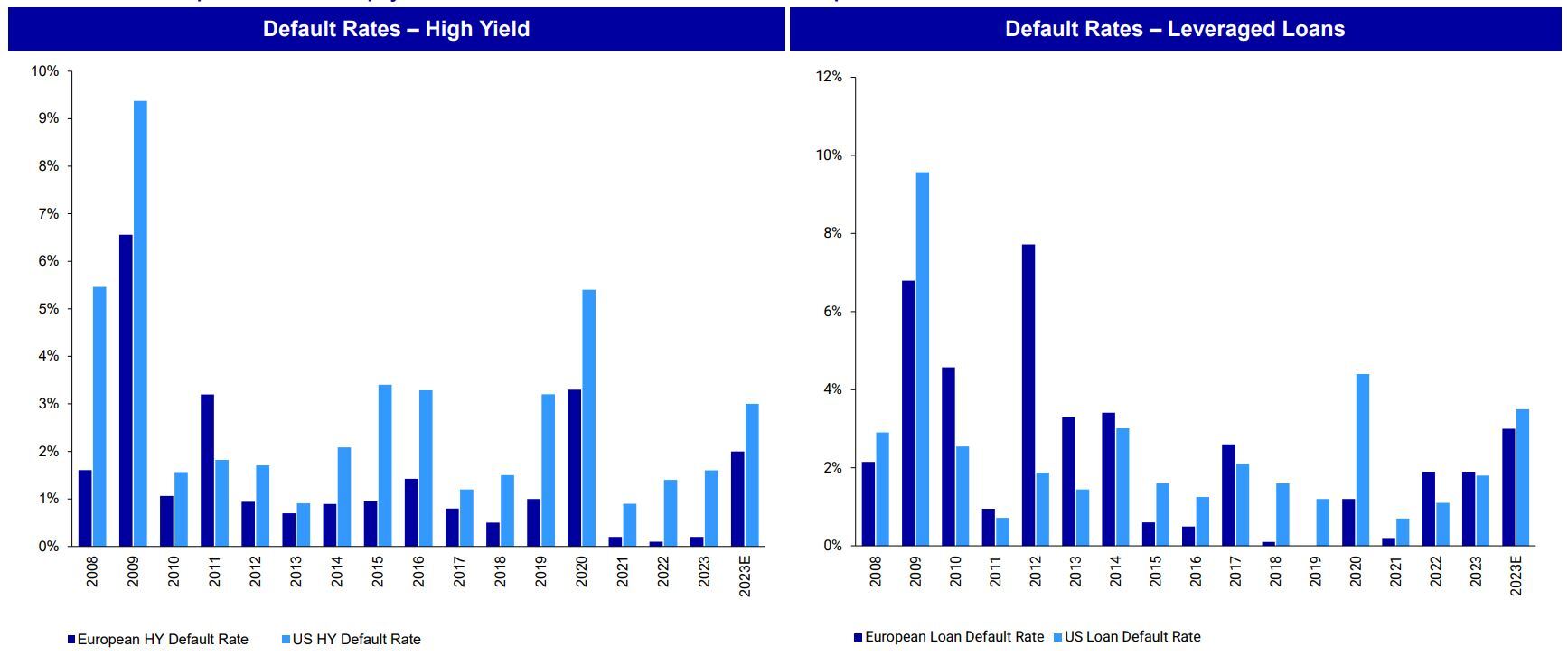

Ein Blick auf den bisherigen Jahresverlauf wie auch auf die vergangenen 15 Jahre offenbart deutliche Unterschiede zwischen dem europäischen und US-amerikanischen High-Yield-Markt. Während die Ausfallrate im bisherigen Jahresverlauf in den USA bereits einen Stand von rund 1.6% erreichte, liegt Europa deutlich zurück. Hochrechnungen zeigen allerdings, dass die Ausfallraten auch auf dem alten Kontinent hochschnellen, allerdings auch dann noch unter dem Niveau in den USA liegen dürften. Anders sieht es bei den Leveraged Loans aus. In diesem Segment wurden 2023 im europäischen Markt bereits deutlich mehr Ausfälle verzeichnet. Per Ende April lag Europa sogar leicht vor den USA.

Nach wie vor relativ gute Aussichten

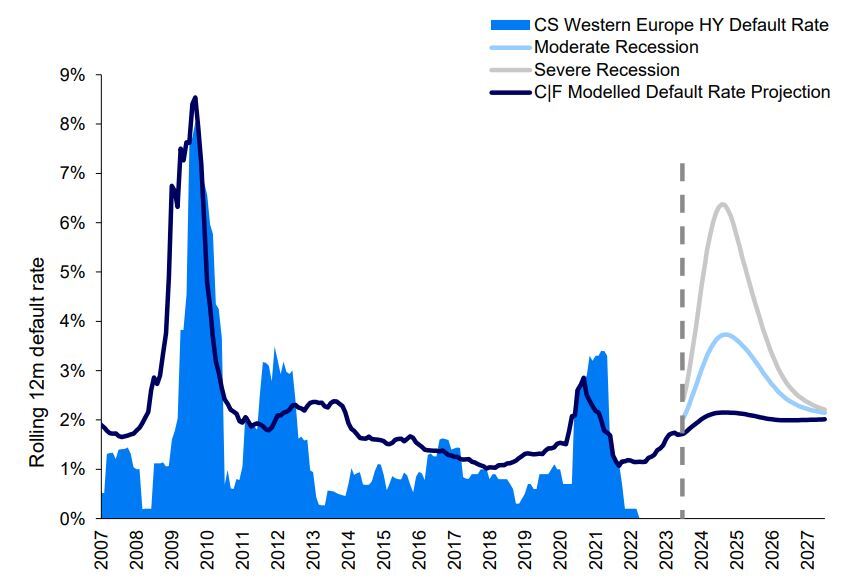

Unsere Modelle prognostizieren für den europäischen High-Yield-Markt einen Höhepunkt der Ausfallrate von 2.25% bis 2,5% in den nächsten 12 bis 24 Monaten. Sollte entgegen aktueller Annahmen die Rezession moderat oder sogar schwer ausfallen, könnten die Ausfallraten jedoch auf knapp 4% bzw. 6,5% klettern. Bei den europäischen Leveraged Loans dürfte der Peak bei 3% bis 3,5% liegen.

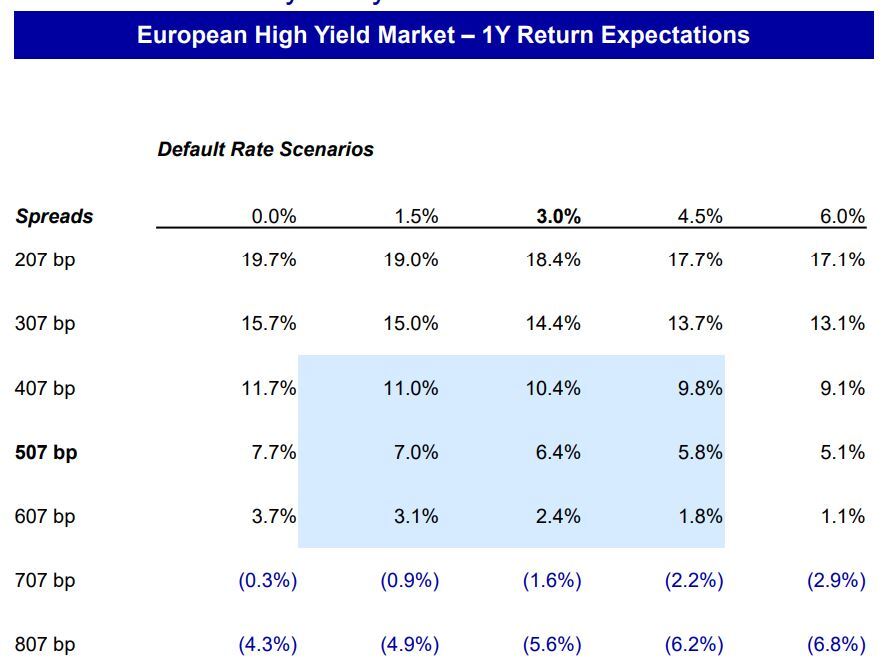

Die Aussichten für Fixed-Income-Investoren sind aber dennoch nicht schlecht. In der Vergangenheit haben Spreads über dem aktuellen Niveau in der Regel zu attraktiven 3-Jahres-Renditen geführt. Bei einer erwarteten Ausfallrate von 3% und einem Spread-Niveau von 507 Basispunkten könnte in den nächsten zwölf Monaten gemäss unserer Sensitivitätsanalyse eine Rendite von 6,4% möglich sein.