Active Credit: Strategien für den Sturm

In Anbetracht der zunehmenden Verwerfungen, die man an den Unternehmensanleihemärkten beobachten kann, hat aktive Bottom-up-Wertpapierauswahl klare Vorteile. Globale Unternehmensanleihen mit Investment Grade-Rating übertreffen im Durchschnitt die Dividendenrendite der meisten Aktienmärkte deutlich.

Sollte es zu einer Rezession kommen, wären grössere Preisverwerfungen an den Unternehmensanleihemärkten wahrscheinlich. Veränderungen im wirtschaftlichen Umfeld sind kaum vorhersehbar; in Anbetracht der zunehmenden Verwerfungen, die wir an den Unternehmensanleihemärkten beobachten, hat aktive Bottom-up-Wertpapierauswahl klare Vorteile.

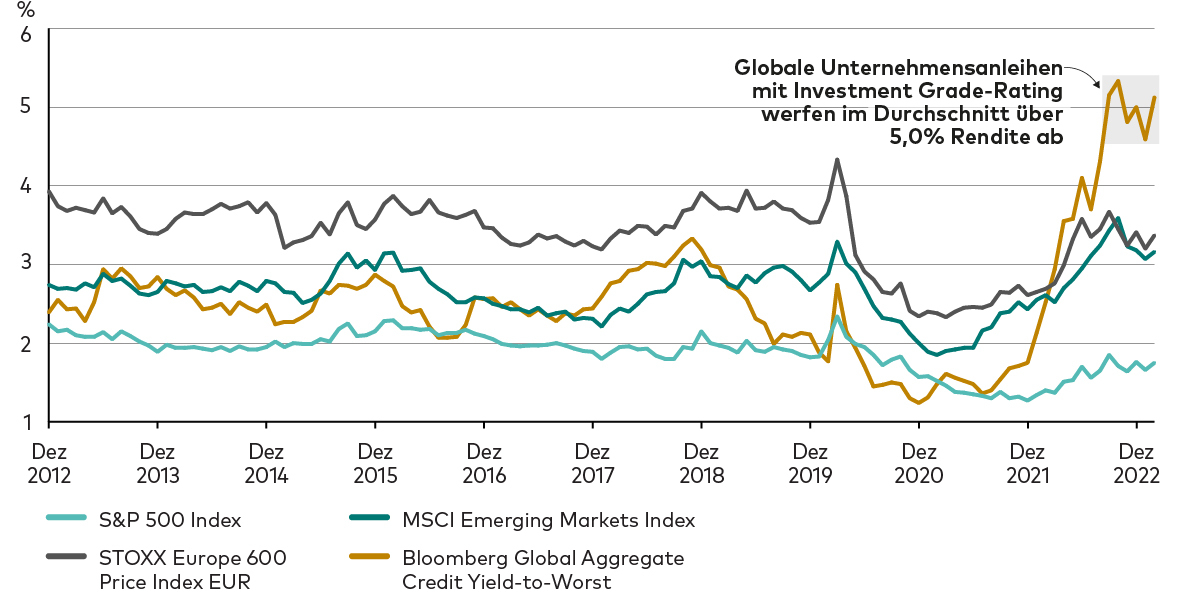

2022 war ein turbulentes Jahr an den Anleihemärkten, doch mittlerweile erholt sich die Duration-Nachfrage, insbesondere die Nachfrage nach risikoarmen Unternehmensanleihen. Ein Grund für das wiedererwachte Interesse: Rendite. Globale Unternehmensanleihen mit Investment Grade-Rating werfen im Durchschnitt über 5,0% ab und übertreffen damit deutlich die Dividendenrenditen der meisten Aktienmärkte, wie die nachstehende Grafik deutlich macht. Die Dividendenrendite von europäischen und Schwellenländeraktien beispielsweise liegt aktuell bei unter 3,5%, die des amerikanischen S&P 500 Index sogar bei unter 1,8%.

Globale Unternehmensanleihen übertreffen Dividendenrenditen:

Die Aussichten für die Assetklasse sind also vielversprechend, dennoch sollten sich Anlegerinnen und Anleger der Risiken aktiver Strategien für die Unternehmensanleihemärkte bewusst sein.

Ein Markt im ständigen Wandel

Seit Jahresbeginn haben sich die Bedingungen an den Unternehmensanleihemärkten laufend verändert: Mit der hohen Inflation und steigenden Zinsen standen zunächst die zentralen Themen des letzten Jahres im Vordergrund, die jedoch bald von der Konjunkturabkühlung und steigenden Kreditrisiken abgelöst wurden. Zuletzt beschäftigte das unerwartet hohe Wachstum Anleger und löste Spekulationen über weitere Zinserhöhungen aus. Trotz steigender Wachstumsprognosen überwiegt das Risiko einer schwächeren Konjunktur, und dieses Risiko wird an den Unternehmensanleihemärkten noch immer weitgehend unterschätzt – aktuell ist in den Risikoaufschlägen aus unserer Sicht kein Rezessionsrisiko eingepreist. Im Investment Grade-Segment kann man auch nach der jüngsten Rallye in zyklischen Sektoren derzeit noch keine ausreichende Risikoprämie sehen. Insbesondere High-Yield-Anleihen sind im Vergleich zum Investment Grade-Segment teuer bewertet; aktuell liegen die Risikoaufschläge unter ihrem historischen Durchschnitt und bieten nach unserer Einschätzung wenig Spielraum für unerwartete Konjunkturrückgänge.

Kunal Mehta, Head of Fixed Income, Vanguard EuropeTrotz steigender Wachstumsprognosen überwiegt das Risiko einer schwächeren Konjunktur, und dieses Risiko wird an den Unternehmensanleihemärkten noch immer weitgehend unterschätzt.

Die Unternehmensanleihemärkte stehen vor Verwerfungen

In den USA kann man eine Rezession gegen Ende des Jahres erwarten. Sollte es dazu kommen, würden die Gewinnmargen schmelzen, immer mehr Unternehmen müssten sich zu höheren Zinssätzen refinanzieren. In diesem Szenario würden wohl auch die Kreditrisiken steigen, an den Unternehmensanleihemärkten käme es zu Brüchen: Die Nachfrage nach riskanteren Anleihen würde sinken, Anleihen mir höherer Kreditqualität wären begehrt. Aktive Unternehmensanleihefonds wären in diesem Fall mit grösseren Preisverwerfungen konfrontiert. Anders ausgedrückt: Die Abweichungen vom Fair Value würden zunehmen. Einige Anleihen wären günstig, was für eine Übergewichtung spräche, andere dagegen zu teuer und sollten vermieden oder zumindest untergewichtet werden. Derartige Verwerfungen gibt es bereits in mehreren Sektoren des globalen Unternehmensanleihemarktes. Auf Einzelhandels- und Büroimmobilien spezialisierte Real Estate Investment Trusts (REITs) beispielsweise werden durch steigende Zinsen überproportional belastet und kämen für eine Untergewichtung infrage. Auch Angebot und Nachfrage in diesem Marktsegment kämen durch eine Rezession wahrscheinlich erheblich aus dem Gleichgewicht. Zu den möglichen Verlierern einer Rezession gehört auch der Automobilsektor, der seit der Pandemie zudem unter anhaltenden Lieferengpässen leidet. Banken dagegen profitieren meist von steigenden Zinsen und wären mögliche Kandidaten für eine Übergewichtung; besonders attraktiv sind aus unserer Sicht europäische Banken, allerdings muss man hier – wie gerade wieder der Notfalleinsatz der Federal Reserve deutlich gemacht hat – auf die Asset-Qualität achten. Potenzial besteht zudem im Nahrungsmittel- und Getränkesektor, obwohl hier der anhaltende Inflationsdruck die Margen der Emittenten belasten könnte. In Anbetracht der Risiken und auf Grundlage dieser Einschätzungen halten wir an unserer konservativen Ausrichtung mit einer Übergewichtung defensiver Sektoren fest.

Chancen durch Preisverwerfungen

Veränderungen im wirtschaftlichen Umfeld sind bekanntermassen kaum rechtzeitig zu erkennen und stellen selbst erfahrene Fondsmanagerinnen und -manager vor Herausforderungen. Aktuell jedoch ist die Erfolgswahrscheinlichkeit direktionaler Wetten wohl noch geringer als gewöhnlich. In Anbetracht der zunehmenden Verwerfungen an den Unternehmensanleihemärkten hat eine Bottom-up-Wertpapierauswahl im Rahmen einer aktiven Strategie klare Vorteile – nicht zuletzt durch deutlich niedrigere Verlustrisiken. Und da die Zentralbanken die expansive Geldpolitik der vergangenen Jahre weiter zurückfahren, verändert sich auch das technische Marktumfeld. Technische Daten spielen eine zunehmend wichtige Rolle in Alpha-Strategien.