Die zunehmende Knappheit von Halbleitern könnte für die Magnificent-7 ein Problem werden

Nachdem die Magnificent-7 eine schwierige Phase durchlaufen haben und die Vorreiterrolle bei Mega-Cap-Aktien und passiven Investoren eingenommen haben, gibt es für aktive Manager immer mehr Grund zur Freude.

Der MSCI World Index wird zunehmend konzentrierter, wobei die Magnificent-7 (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet und Tesla) nun ein Fünftel der globalen Benchmark nach Gewicht ausmachen. Der Anteil von Apple am Gesamtindex betrug Ende September 4,85 Prozent, während Microsoft und der KI-Marktführer Nvidia beide über vier Prozent lagen. Darüber hinaus haben diese Tech-Giganten die Renditen des Index deutlich übertroffen. Diese Kombination aus erhöhter Konzentration und herausragender Performance stellt aktive Manager vor Herausforderungen – insbesondere jene, die in ihren Portfolios auf einen hohen «aktiven Anteil» setzen.

Andrew Williams, Investment Director, SchrodersFür passive Anleger sollten die gemeinsamen Risiken Magnificent-7 Anlass zur Sorge sein. Schliesslich sind alle sieben Unternehmen auf die allgemeine Verfügbarkeit von Halbleitern angewiesen.

Nehmen wir als Beispiel globale Portfolios, die über einen Zeitraum von drei Jahren eine negative Rendite gegenüber dem MSCI World Index, aber eine deutlich positive Rendite gegenüber dem MSCI World Equal-Weighted Index erzielt haben. Die langfristige Outperformance gegenüber einer nach der Zielmarktkapitalisierung gewichteten Benchmark ist von entscheidender Bedeutung. Der Vergleich mit einer gleichgewichteten Benchmark bietet jedoch einen nützlichen Rahmen für die Darstellung der relativen Renditen in den letzten Jahren.

Stärke durch Diversifizierung

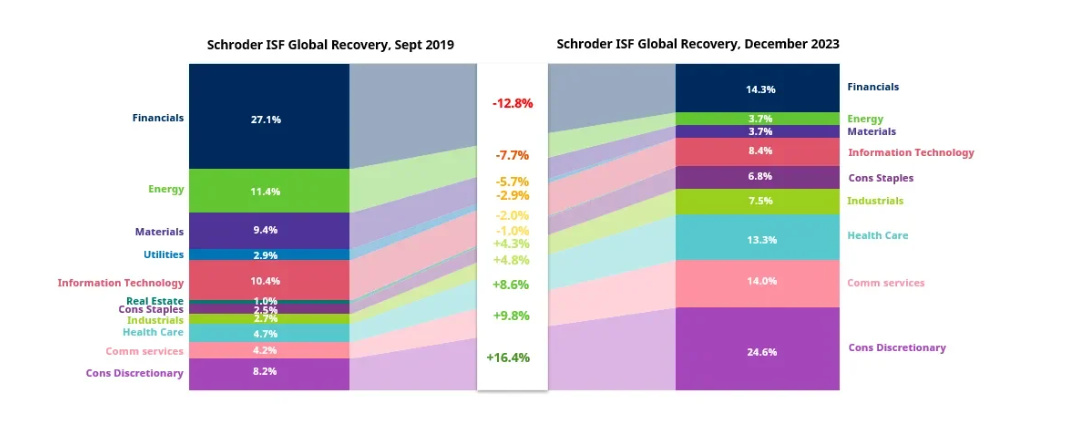

Aktive globale Portfolios, die nicht in den Magnificent-7 investiert waren, hatten in den letzten Jahren mit starkem Gegenwind zu kämpfen. Für passive Anleger sollten die gemeinsamen Risiken dieser Tech-Giganten Anlass zur Sorge sein. Schliesslich sind alle sieben Unternehmen auf die allgemeine Verfügbarkeit von Halbleitern angewiesen. Zudem haben die meisten von ihnen erhebliche Investitionen in KI getätigt. Ihr durchschnittliches Umsatzvolumen in China und Taiwan liegt bei fast 20 Prozent. Im Gegensatz dazu sehen wir bei Value-Investing weiterhin zahlreiche Möglichkeiten in einer Vielzahl von Sektoren. Gegenwärtig ist das Spektrum an Anlagechancen für Value-Investoren deutlich breiter gefächert als noch vor fünf Jahren, als 50 Prozent des Portfolios in Finanz-, Energie- und Rohstoffaktien investiert waren. Unser Engagement in diesem Bereich ist nach wie vor vorhanden, allerdings in deutlich geringerem Umfang. Dies ist auf die erfolgreiche Diversifizierung zurückzuführen, wie die folgende Grafik zeigt.

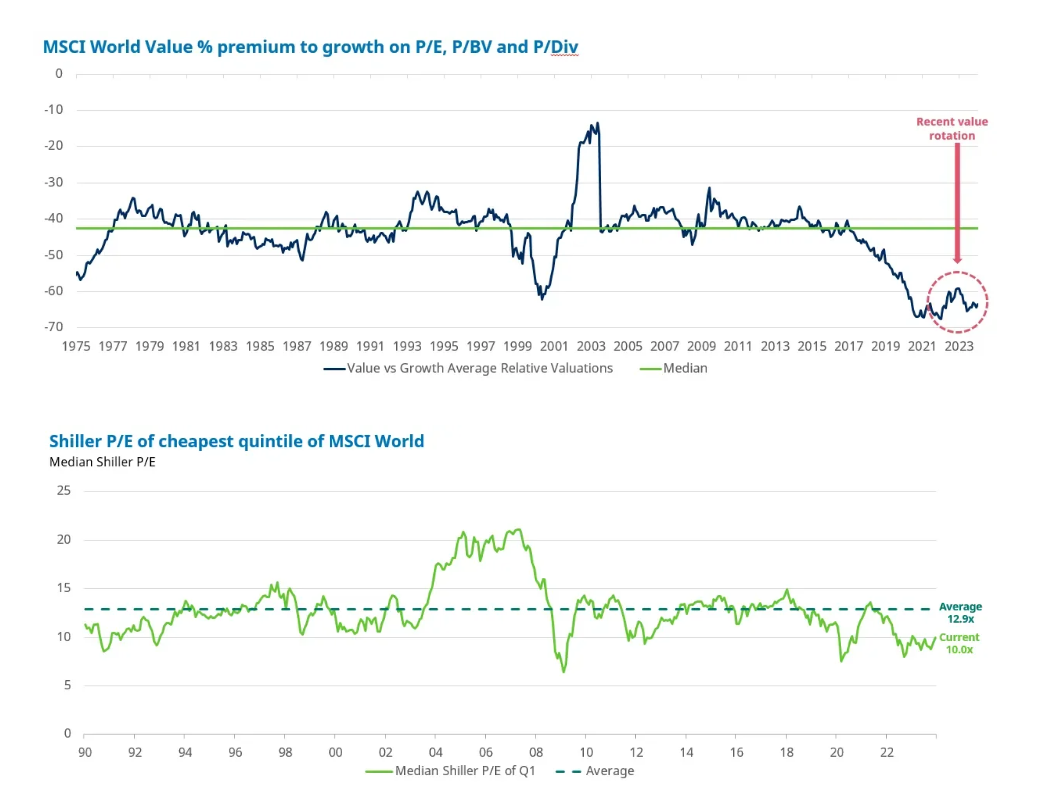

Entscheidend ist, dass diese Diversifizierung nicht zu Lasten der Anleger geht. Die erste der beiden folgenden Grafiken zeigt, dass der Wert im Vergleich zum Wachstum aktuell mit einem Abschlag von etwa zwei Dritteln gehandelt wird. Der langfristige Abschlag liegt bei etwa 40 Prozent. Betrachtet man den günstigsten Teil des Marktes, wie in der Shiller-KGV-Grafik dargestellt, so wird dieser aktuell mit einem 10-fachen CAPE gehandelt. Dies entspricht einem Abschlag von etwa 30 Prozent gegenüber dem historischen Durchschnitt.

Das aktuelle globale Portfolio wird mit dem 8-fachen CAPE gehandelt, was darauf hinweist, dass es sich in einer günstigen Position befindet. Es ist sowohl in relativer als auch in absoluter Hinsicht günstig und zudem gut über Sektoren, Regionen und Risikoprofile verteilt. Die Vielzahl attraktiver Anlagechancen, die globalen Value-Investoren aktuell noch zur Verfügung stehen, bestärkt uns in dieser Einschätzung. Auch wenn die Börse dies bislang nicht honoriert hat, gehen wir davon aus, dass andere Anleger mit der Zeit den Wert erkennen werden.