Jetzt ist der Zeitpunkt, um Cash abzustossen

Der Ausblick auf die weltweite Konjunkturentwicklung im Jahr 2024 ist durchwachsen. Trotzdem sollten sich Investoren von den vermeintlich sicheren Barmitteln trennen und in Aktien und Anleihen investieren.

Die grossen Volkswirtschaften der Welt entwickeln sich auseinander: Die überraschende Widerstandsfähigkeit in den Vereinigten Staaten, Japan und Indien steht deutlichen Anzeichen von Schwäche in Europa und China gegenüber. Der Internationale Währungsfonds prognostiziert für das Jahr 2024 ein durchschnittliches globales Wachstum von 2,9%. Für 2023 resultierte noch eine Prognose von 3%. Insbesondere die Widerstandsfähigkeit der US-Wirtschaft war wirklich bemerkenswert, wenn man bedenkt, wie stark die Verbraucherpreise gestiegen sind und wie aggressiv die Federal Reserve die Zinsen angehoben hat. Das ist ein Beweis für die Widerstandsfähigkeit der US-Verbraucher und des US-Arbeitsmarktes. Obwohl eine Rezession nach wie vor eintreten könnte, ist das Risiko deutlich gesunken.

Jared Franz, US-Wirtschaftsexperte, Capital GroupDie Flucht aus den Aktien- und Obligationenmärkten in den letzten Jahren ist zwar verständlich gewesen. Doch jetzt droht Gelegenheiten zu verpassen, wer nicht investiert ist.

Die beiden anderen grössten Volkswirtschaften der Welt, Europa und China, sind beide mit einem zunehmend schwierigen Handelsumfeld und geopolitischen Spannungen konfrontiert. Deutschlands Wirtschaft schrumpft bereits aufgrund einer starken Verlangsamung der Produktionstätigkeit und einer nachlassenden Nachfrage aus China, dem grössten Handelspartner. Die gesamte Eurozone mit ihren 20 Mitgliedern und das Vereinigte Königreich befinden sich in einer Stagnationsphase und könnten es noch schwerer haben, wenn die Energiepreise weiterhin so drastisch steigen wie in den letzten zwei Jahren. Zwar dürfte die europäische Wirtschaft 2024 eine Erholung erleben, diese dürfte jedoch nur leicht ausfallen.

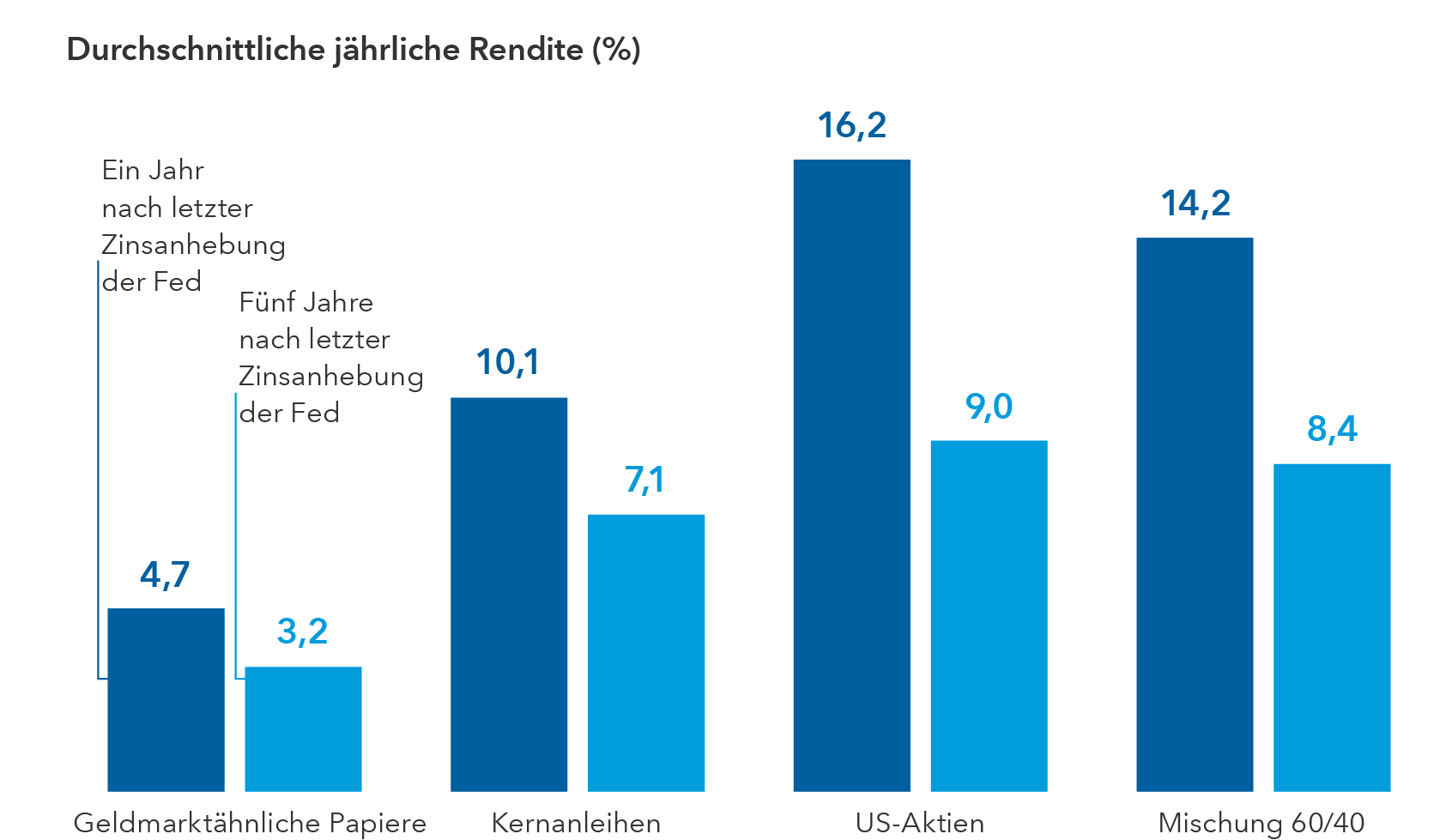

Zeit, Bargeld umzuschichten

Da die meisten Zentralbanken ihre Zinserhöhungen abgeschlossen – oder fast abgeschlossen – haben, bietet dies den Anlegern die Gelegenheit, aus der Deckung zu gehen. Die Flucht aus den Aktien- und Obligationenmärkten in den letzten Jahren ist zwar verständlich gewesen. Doch jetzt droht Gelegenheiten zu verpassen, wer nicht investiert ist. In der Vergangenheit war die Zeit zwischen dem Ende eines Zinserhöhungszyklus und der ersten Zinssenkung für die Anleger eine wichtige Gelegenheit, ihre Barmittel in Aktien und Anleihen umzuschichten. In der Vergangenheit betrug dieses Zeitfenster durchschnittlich zehn Monate. Nach den letzten vier Straffungszyklen der Fed lagen die Renditen von Aktien und Anleihen im ersten Jahr nach der letzten Zinserhöhung der Fed deutlich über denen von geldmarktähnlichen Papieren. Die Rendite der 3-monatigen US-Staatsanleihen, die als Referenzwert für die Rendite bargeldähnlicher Anlagen gilt, fiel rapide – in den 18 Monaten nach der letzten Zinsanhebung durch die Fed um durchschnittlich 2,5%.

Aktien und Anleihen rentieren nach abgeschlossenem Zinserhöhungszyklus deutlich besser als Cash:

Folgenreiches Wahljahr steht an

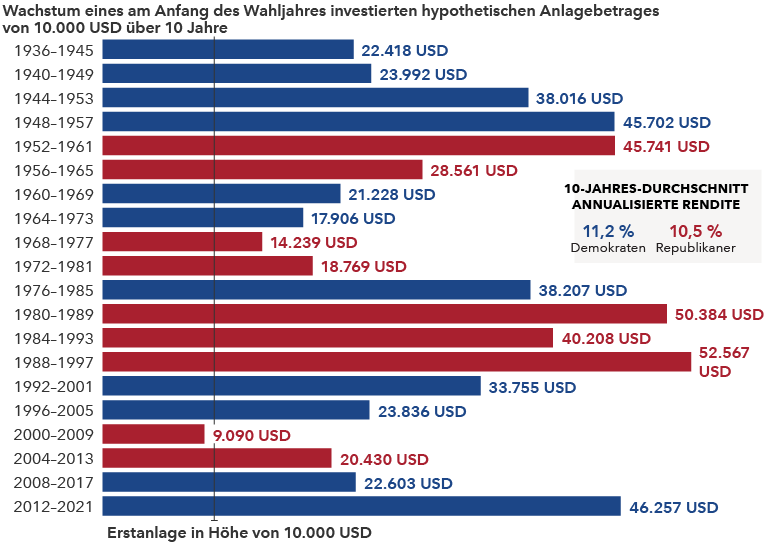

2024 wird zudem ein entscheidendes Wahljahr sein – und zwar nicht nur in den Vereinigten Staaten, sondern unter anderem auch in Indien, Russland, Südafrika, Taiwan und dem Vereinigten Königreich. Global gesehen könnte es eines der folgenreichsten Wahljahre der Geschichte werden. Ein besonderer Fokus wird auf der US-Präsidentschaftswahl sein. Und obwohl es bis dahin noch fast ein Jahr dauert, gibt es bereits jetzt erste Bedenken, wie die Märkte auf einen potenziell turbulenten Wahlkampf und die Möglichkeit eines knappen Wahlergebnisses reagieren werden. Historisch gesehen hat der Wahlausgang kaum Auswirkungen auf die Renditen. Seit 1936 betrug die annualisierte 10-Jahres-Rendite von US-Aktien (gemessen am S&P 500 Index) zu Beginn eines Wahljahres 11,2%, wenn ein Demokrat gewann, und 10,5% in Jahren, in denen ein Republikaner siegte.

Die Gewinnerpartei spielt für Anleger keine grosse Rolle:

Zuweilen könne die politische Unsicherheit attraktive Anlagemöglichkeiten bieten. Meist sind die Sorgen, dass eine neue Regierungspolitik einem Sektor schaden könnte, übertrieben. Zudem geraten qualitativ hochwertige Unternehmen oft ins politische Fadenkreuz, woraus sich eine Kaufgelegenheit ergeben kann. Es ist jedoch wichtig, über den Wahlzyklus hinauszuschauen und eine lange durchschnittliche Haltedauer anzustreben.