Wie der Januar, so das ganze Jahr?

Der Start ins neue Jahr war turbulent. Eine in sehr kurzer Zeit deutlich «hawkischer» werdende Federal Reserve hat einen starken Anstieg der Realverzinsung ausgelöst, welche im 10-jährigen Bereich innert von drei Wochen von -1.04% auf 0.5% angestiegen ist. Dies hat zu teilweise starken Preiskorrekturen bei fast allen Anlageklassen geführt, wobei die Substanzwerte weniger stark gelitten haben als die Wachstumswerte. Einzig der Bloomberg Commodity Index sowie der Energiesektor und vereinzelte Schwellenländermärkte, wie der brasilianische Aktienmarkt, konnten sich dem negativen Trend entziehen und offerierten eine positive Performance. Entsprechend limitiert waren die Diversifikationsmöglichkeiten für Multi Asset Portfolios, welche im Januar einen Verlustmonat erlebten.

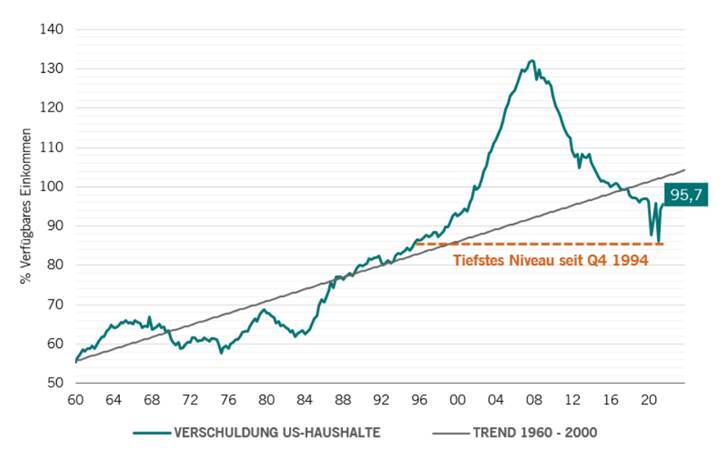

Die bevorstehende Straffung der US-Geldpolitik, welche zu einem grossen Teil an den Märkten eingepreist ist – fünf Leizinserhöhungen in diesem Jahr – hat zu einer deutlichen Verflachung der amerikanischen Zinskurve geführt. Folglich wird unter den Marktteilnehmer intensiv darüber diskutiert, ob die Fed ein sogenanntes «overtightening» vornimmt und damit die nächste Rezession einleitet. Tatsächlich weist der rapide Anstieg der Realverzinsung darauf hin, dass wir einen hohen Grad an «tightness» erreicht haben und das für Ende nächsten Jahres erwartete Niveau von 2% bei den 10-jährigen Renditen früher erreicht wird bzw. bei Ende des Jahres wahrscheinlich um 20 bis 30 Basispunkte höher sein wird. Das ist aus meiner Sicht (noch) kein Niveau, welches eine Rezession auslösen wird. Dies hat vor allem mit dem US-Konsument zu tun. Die Haushaltsbilanz befindet sich nach mehr als zehn Jahren des Deleveraging in sehr gutem Zustand. So betragen die Durchschnittschulden der US-amerikanischen Haushalte gerade 95% des verfügbaren Einkommens und damit das Niveau, welches vor etwa 25 Jahren letztmals erreicht wurde. Zudem müssen diese Haushalte gerade etwas mehr als 8% von ihrem Einkommen ausgeben, um ihre Schulden zu finanzieren. In den Jahren vor der Finanzmarktkrise betrug der entsprechende Wert 12% bis 13%.

Zusätzlich dazu steigt das Arbeitseinkommen stark und liegt mittlerweile 4.5% höher als der Trend der letzten sechs Jahren. Im Zusammenhang mit den massiven Einkommenstransfers der Regierung in den letzten zwei Jahren hat dies zu einem markanten Anstieg der Überschussersparnisse in Höhe von 2.3 Trillionen US-Dollar. Diese können zumindest zum Teil ausgegeben werden und dafür sorgen, dass der Konsum robust bleibt.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementDas Jahr hat für alle Anlageklassen sehr turbulent begonnen. Wir rechnen jedoch nicht mit einer baldigen Rezession.

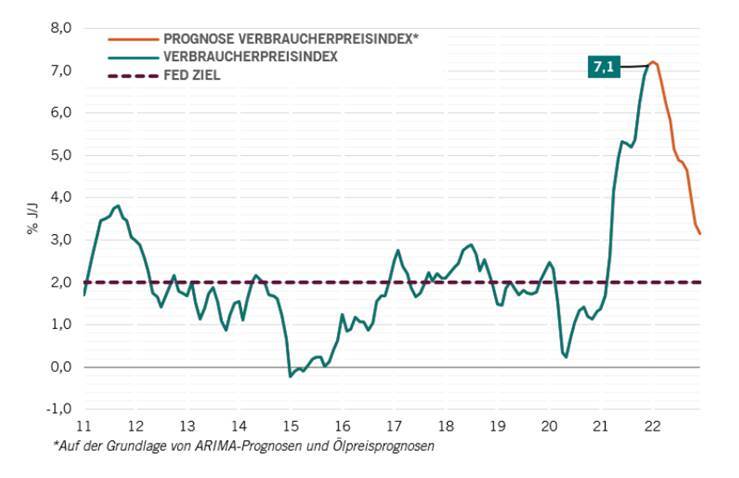

Die Schattenseite dieses Effektes ist, dass die starke Nachfrage auf eine pandemiebedingte Störung der globalen Lieferketten und damit des Güterangebots trifft. Diese nimmt aber bereits ab, so dass die angebotsbedingte Inflation im Verlauf des Jahres stark sinken wird, was auch zu einem deutlichen Rückgang der Gesamtinflation führen wird. Diese wird sich aber wahrscheinlich auf einem höheren Niveau einpendeln, als vor dem Ausbruch der Pandemie der Fall war.

Hauptgrund dafür ist neben der expansiven Wirtschaftspolitik und guten Lage der Haushaltsbilanzen, die Erholung des Kreditangebots, was auf die zunehmende Bereitschaft des Bankensektors hinweist, Kredite zu vergeben. Ob diese Effekte eine nachhaltig höhere Inflation auslösen werden, hängt aber wesentlich von der Entwicklung des Arbeitsmarktes und der Lohnerwartungen der Arbeitnehmer ab.

Bewertungsbedingte starke Korrektur an den Finanzmärkten

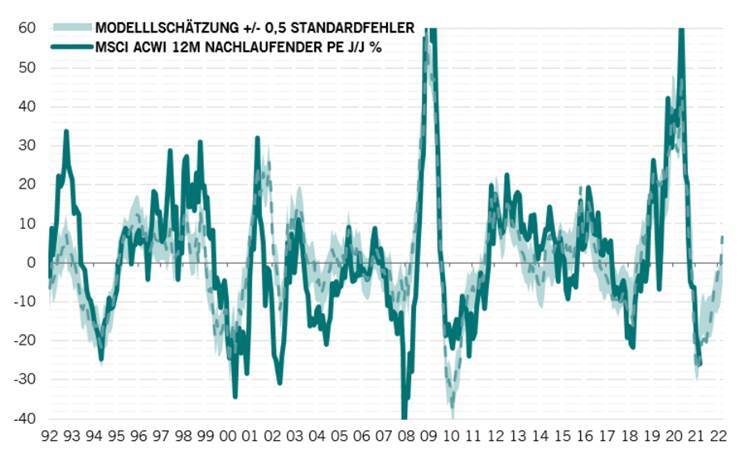

Die starke Korrektur an den Aktienmärkten ist kein Zeichen einer negativen Gewinnentwicklung – auch wenn die Gewinndynamik in den letzten Monaten nachgelassen hat – sondern einer Bewertungskorrektur aufgrund der höheren Realzinsen. Wie Grafik 3 zeigt, ist aus unserer Sicht die Bewertungskorrektur weit fortgeschritten. Folglich wird die zukünftige Performance stärker von der weiteren Konjunktur- und Gewinnentwicklung bestimmt.

Da wir nicht von einem abrupten Konjunkturabschwung oder gar baldigen Rezession ausgehen, stellt für uns die aktuelle Korrektur nicht der Beginn eines Bärenmarktes dar. Deshalb wollen wir die tieferen Preise nutzen und haben unsere Aktienpositionen erhöht. Uns ist zwar bewusst, dass die restriktiver werdende Geldpolitik die Volatilität an den Finanzmärkten begünstigt und dass es im Verlauf des Jahres weitere Korrekturphasen geben wird. Trotzdem finden wir, dass die aktuelle Bewertungskorrektur weitgegangen ist und dies auch Chancen bietet. Das aktuelle Umfeld begünstigt weiterhin Substanzwerte, deshalb haben wir den gesamteuropäischen Aktienmarkt stärker gewichtet. Daneben bleiben wir in zyklischen Konsumgütern sowie in Kapitalgütern investiert. Unter den defensiven Aktienmärkten erachten wir den Schweizer Aktienmarkt aufgrund der Qualität der hiesigen Unternehmen, sowie den chinesischen Inlandsmarkt aufgrund der marktfreundlicher werdenden Wirtschaftspolitik interessant.

Die Obligationen – insbesondere die Schweizer und europäischen Anleihen – bleiben trotz der starken Korrektur der letzten Wochen untergewichtet. Eine Ausnahme bilden die chinesischen Obligationen, welche einen positiven Realzins offerieren und von einer bevorstehenden geldpolitischen Lockerung Chinas profitieren könnten. Schliesslich bevorzugen wir unter den Kreditmärkten die Anleihen kurzfristiger Natur (Short-term Credit).