Ausgeprägter Optimismus an den Finanzmärkten – US-amerikanischer Aktienmarkt top

Der April war ein weiterer guter Monat für risikobehaftete Anlageklassen. Globale Aktien und Immobilien sowie Private Equity und Rohstoffe sind in US-Dollar zwischen 5 und 11 Prozent gestiegen.

Aus Schweizer Franken-Sicht sind die Gewinne hingegen deutlich tiefer ausgefallen, denn die Schweizer Währung hat in dieser Periode gegenüber den meisten anderen Währungen deutlich aufgewertet. Innerhalb der Aktienregionen war der US-amerikanische Aktienmarkt der Gewinner des Monats. Das ist allerdings angesichts der starken positiven Revisionen bei den Gewinnwachstumserwartungen der US-Unternehmen in den letzten Wochen keine besondere Überraschung.

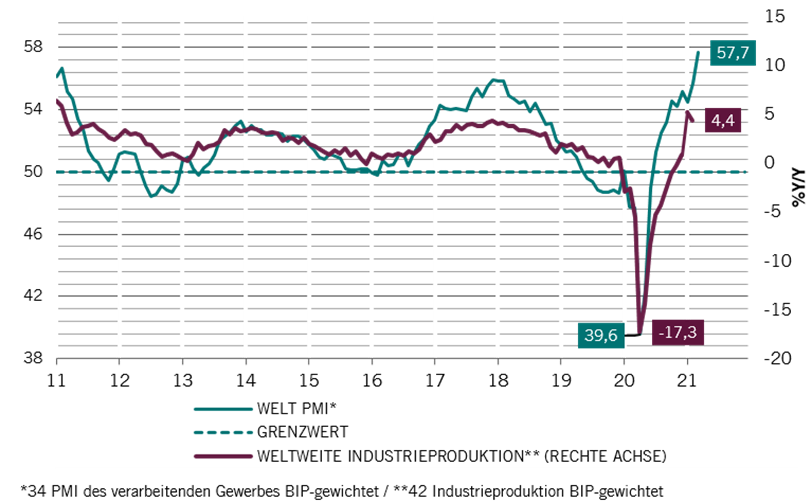

Globale Industrie im Aufschwung

Die volkswirtschaftliche Entwicklung im ersten Quartal des laufenden Jahres war stark vom Verlauf der Pandemie und der damit einhergehenden Restriktionen im sozialen und ökonomischen Leben beeinflusst. Während die USA –auch dank der fiskalischen Massnahmen der Administration Biden - ein starkes annualisiertes Wachstum von 6.4Prozent erfuhren, schrumpfte das Bruttoinlandprodukt in der Eurozone um 0.6 Prozent, was aufgrund des Rückgangs im Vorquartal eine sogenannte «Double-Dip Recession» bedeutet. Dies ist hauptsächlich darauf zurückzuführen, dass fast alle europäischen Nationen relativ stringente Lockdowns in den ersten Monaten des Jahres erlebten. Folglich war die Binnennachfrage schwach.

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementWir gehen davon aus, dass die Unternehmensgewinne in diesem Jahr um etwa 35 Prozent ansteigen werden.

Der im Vergleich zu den USA langsam verlaufende Impfprozess verhinderte eine Erholung der europäischen Wachstumskräfte. Nun aber beschleunigt sich auch im «alten Kontinent» der Impfprozess. Das erweckt die Hoffnung, dass das zweite und dritte Quartal deutlich stärker ausfallen wird. Auf globaler Ebene ist die konjunkturelle Beschleunigung bereits eine Realität. Insbesondere im Industriesektor, der vom stark anziehenden globalen Handel profitiert. Wie Grafik 1 zeigt, wächst die globale Industrieproduktion bereits mit Raten über 4Prozent. Das sehr hohe Niveau des globalen Einkaufsmanagerindex weist darauf hin, dass dieses Wachstum in den nächsten Monaten im zweistelligen Bereich liegen wird. So etwas haben wir im letzten Jahrzehnt nicht gesehen.

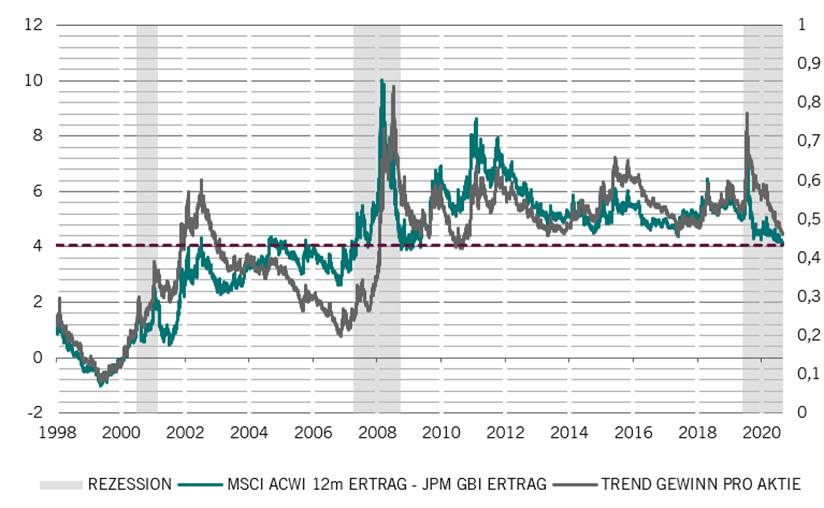

Aktien sind im Vergleich zu Obligationen nicht mehr günstig bewertet

Die starke konjunkturelle Erholung bedeutet auch eine Verbesserung der Gewinnlage der Unternehmen weltweit. Wir gehen davon aus, dass die Unternehmensgewinne in diesem Jahr um etwa 35 Prozent ansteigen werden. Das ist sicherlich eine gute Nachricht für die Aktienmärkte. Die Kurssteigerungen, welche wir bisher an den Aktienmärkten in diesem Jahr gesehen haben, sind von den Gewinnen getragen. Dagegen haben wir keine Unterstützung von der Bewertungsseite mehr. Das überrascht nicht, wird der Liquiditätszufluss der Notenbanken zunehmend von der Realwirtschaft beansprucht und ist das Kurs-Gewinn-Verhältnis (KGV) des Gesamtmarktes in den letzten Jahren deutlich gestiegen. Dies führt im Zusammenhang mit dem Anstieg der langfristigen Zinsen dazu, dass zum ersten Mal seit einem Jahrzehnt die Differenz zwischen der globalen Aktiengewinnrendite und der Obligationenrendite dem langfristigen Durchschnitt entspricht (Grafik 2).

Bezogen auf diese Kennzahl können wir nicht mehr sagen, dass der globale Aktienmarkt im Vergleich zu den globalen Obligationen günstig bewertet ist. Dies macht deutlich, dass für einen weiteren Anstieg der Aktienpreise eine gute Entwicklung der Gewinnlage der Unternehmen notwendig ist.