Neue Daten entlarven Mythen über Private Markets

Hamilton Lane, einer der weltweit führenden Investment Manager für Privatmarktanlagen, hat seine neue «Market Overview 2024» veröffentlicht und räumt darin mit mehreren weit verbreiteten Mythen und Vorurteilen über die Anlageklasse der Privatmärkte auf. Jährlich analysiert das Unternehmen auf der Basis umfassender Daten die Privatmarkt-Investmentaktivitäten im zurückliegenden Jahr und gibt Prognosen für die nächsten Monate – der aktuelle Bericht für 2023 stützt sich dabei auf eine eigene Datenbank, die angelegte Vermögenswerte in Höhe von fast 18,9 Billionen US-Dollar aus 52 Jahrgängen umfasst.

«Mit dem Einstieg neuer Investoren in die Anlageklasse Private Markets und unserer Erwartung, dass wir auch 2024 mit einem allgemein schwierigen Wirtschaftsklima konfrontiert sind, werden datenbasierte Analysen immer wichtiger. Der diesjährige Market Overview zeigt, dass die Private Markets trotz Skepsis und Nervosität aufgrund der vergleichsweisen schwierigen Kapitalbeschaffung insgesamt widerstandsfähig bleiben. Unserer Meinung nach müssen sich Investoren daran gewöhnen, rigorose Entscheidungen zu treffen, und sie müssen in der Lage sein, Fakten von Fiktion zu unterscheiden. Das ist heute wichtiger denn je», sagt Mario Giannini, Executive Co-Chairman und Autor des Market Overview.

Mythos 1 – Die Bewertungen auf den Privatmärkten sind nicht angemessen

Es ist nicht das erste Mal, dass die Private Markets für ihre Bewertungen in der Kritik stehen. Im vergangenen Jahr war die Skepsis gegenüber den Privatmärkten und der Bewertung ihrer Anlagen besonders gross. Es gibt jedoch eine Reihe von Gründen, warum Hamilton Lane die Bewertungen dennoch für realistisch hält und warum es unwahrscheinlich ist, dass ein möglicher Abschwung allein auf zu hohe Bewertungen zurückzuführen ist.

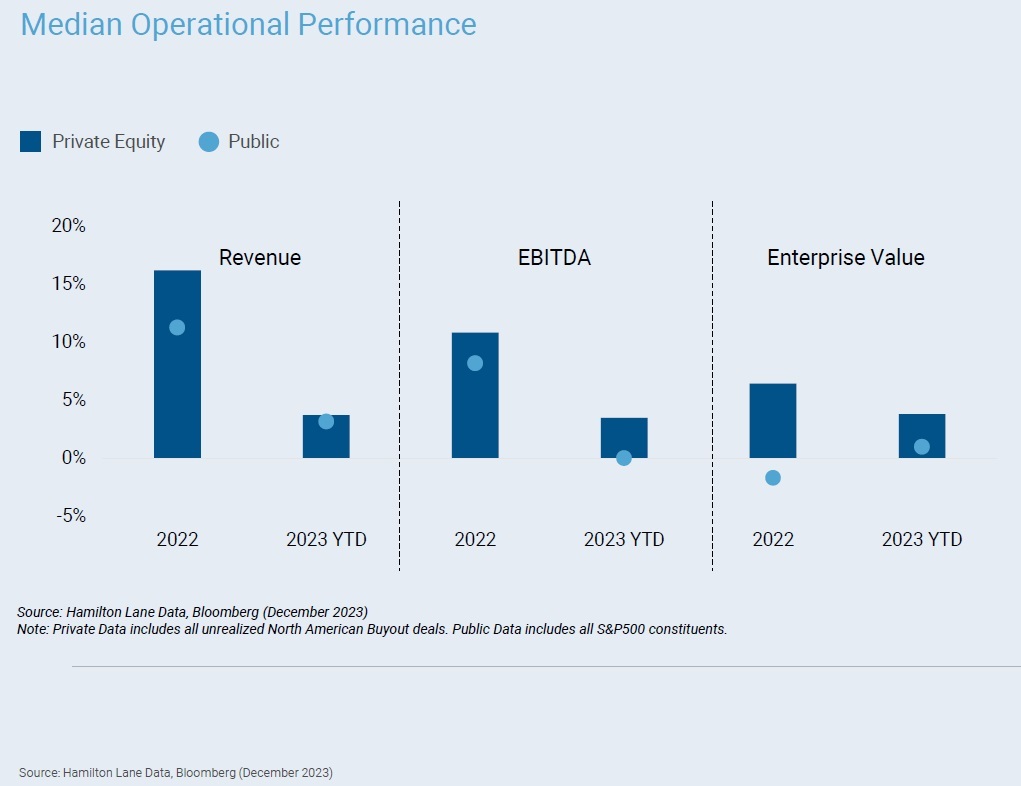

- Starke operative Performance: Wie aus der folgenden Grafik hervorgeht, ist die Outperformance der Privatmärkte im Jahr 2022 und auch 2023 insbesondere auf höhere Umsätze und höhere EBITDA im Vergleich zu an der Börse kotierten Unternehmen zurückzuführen (Abb. 1: Median Operational Performance).

- Wege zum Umsatzwachstum: Die operative Outperformance von Private Equity in der Vergangenheit steht in engem Zusammenhang mit einer besseren Auswahl von Sektoren und der Fähigkeit, operatives Wachstum zu schaffen. Laut dem Market Overview erwarten General Partners, dass sich dieser Trend fortsetzt.

- Verkaufspreise > Bewertungen: Aus dem Bericht geht ausserdem hervor, dass Manager auch 2023 dazu tendierten, Firmenverkäufe mit einem Aufschlag auf den Nettoinventarwert abzuschliessen.

Mythos 2 – Der Fundraising-Markt ist düster

Die Kapitalbeschaffung an den Private Markets bleibt in der Tat eine Herausforderung. Es lohnt sich jedoch eine differenzierte Betrachtung, denn 2023 war immer noch das siebtbeste Fundraising-Jahr in der Geschichte. Dem Market Overview zufolge haben die grössten Fonds dabei die besten Ergebnisse erzielt und werden auch weiterhin das Fundraising dominieren. Nicht zuletzt ergab das Private Wealth Survey von Hamilton Lane, dass fast 75% der Befragten ihre Investitionen im Vergleich zum Vorjahr aufstocken wollen. In einer Zeit, in der institutionelles Fundraising herausfordernd ist und eine grosse Diskrepanz besteht zwischen dem Kapital, das GPs beschaffen wollen, und dem, was sie tatsächlich einwerben, gewinnt Private Wealth zunehmend an Bedeutung.

Mythos 3 – Von GPs geführte Sekundärmarkttransaktionen, insbesondere Single-Asset Deals, sind schrecklich und im Endeffekt wie Co-Investments

Die Daten zeigen, dass die Renditen von GP-geführten Single-Asset-Transaktionen und Co-Investments zwar ähnlich sind – mit einem leichten Vorteil für Co-Investments – die Risikoprofile sich jedoch deutlich unterscheiden. GP-geführte Single-Asset-Transaktionen haben historisch gesehen eine geringere Bandbreite bei der Rendite, jedoch auch deutlich geringere Verlustquoten als Co-Investments. Dies deutet darauf hin, dass sie zwar sicherer, aber auch weniger renditeträchtig sind als andere Sekundärmarkttransaktionen oder Co-Investments und als solche, wie im Bericht ausgeführt wird, eine wichtige Rolle in Portfolios spielen können (Abb. 2: Co-Investments vs. Single Asset Continuation Vehicles).

Mythos 4 – Der Fokus auf Nachhaltigkeit geht zulasten der Rendite

Eine der meist diskutierten Mythen besagt, dass nachhaltige Anlagen die Performance schmälern, was früher durchaus zutreffend war. Wie folgende Abbildung zeigt, lagen nachhaltige Investments für die meiste Zeit der Nullerjahre und Anfang der 2010er Jahre weit hinter nicht-nachhaltigen Investments zurück. In den letzten fünf bis sechs Jahren hat sich dieser Trend jedoch deutlich verändert. Der Market Overview zeigt, dass die Renditen auf Transaktionsebene – besonders relevant, da 39% der nachhaltigen Investments in den Venture-Bereich fallen – für nachhaltige und nicht nachhaltige Investments praktisch die gleichen Renditeprofile aufweisen. Dies deutet darauf hin, dass der Fokus auf nachhaltige Investments nicht unbedingt negative Auswirkungen auf künftige Erträge hat. Das gleiche Muster ist auch bei Fonds zu beobachten, wobei diejenigen mit Fokus auf Nachhaltigkeit in letzter Zeit besser abgeschnitten haben. Hamilton Lane geht davon aus, dass sich nachhaltiges Investieren mehr und mehr durchsetzen wird, da Investoren erkennen, dass dies nicht zwangsläufig zu Renditeeinbussen führt (Abb. 3: Sustainability 5-Year Rolling TWRs).

«Das Marktumfeld bleibt für Investoren herausfordernd. Im Bereich Private Wealth sehen wir jedoch einen ungebrochen starken Trend in Richtung Private Markets, nicht zuletzt wegen der Outperformance und des Diversifikationseffekts. Eine steigende Anzahl an Evergreen Produkten und ELTIF 2.0 sind Belege für das wachsende Interesse. Mit Blick auf institutionelle Investoren in der Schweiz und Deutschland beobachten wir eine anhaltende Nachfrage nach Infrastrukturanlagen. Ob Klima respektive Energietransformation, Logistik oder Digitalisierung – diese Themen haben in den vergangenen Jahren stark an Bedeutung zugenommen und der Investitionsbedarf in Infrastruktur wird tendenziell auch künftig eher steigen als abnehmen», ergänzt Ralph Aerni, Leiter Hamilton Lane Schweiz.

Die vollständige «Market Overview 2024» von Hamilton Lane findet sich hier.