Die EZB überrascht die Analysten mit Zinssenkung im Juni

Es ist eingetreten, was viele Analysten im Vorfeld für höchst unwahrscheinlich gehalten hatten. Die Europäische Zentralbank (EZB) senkte im Juni die Leitzinsen, obwohl absehbar war, dass die US-amerikanische Zentralbank (Fed) noch länger für ihren ersten Zinsschritt nach unten benötigen würde.

Bei näherer Betrachtung war die EZB aber gar nicht so mutig, hatten doch mit der Schweizer und der schwedischen Notenbank schon zwei G10-Zentralbanken vorher die Zinsen gesenkt. Und selbst beim Wettrennen um die erste Zinssenkung in einem G7-Land wurden die Frankfurter Währungshüter von der kanadischen Zentralbank noch um wenige Stunden ausgebremst.

Ulrike Kastens, Macro Analyst, DWSDer Pfad der Leitzinsen in den nächsten Quartalen wird sich wesentlich von den Zinssenkungszyklen der letzten Jahrzehnte unterscheiden.

Soweit zur Aufarbeitung der jüngeren Vergangenheit, doch jetzt gilt die Aufmerksamkeit dem 18. Juli, wenn der EZB-Rat die nächste Gelegenheit zur Senkung der Leitzinsen hätte. Ulrike Kastens, die bei der DWS für die EZB-Prognosen verantwortlich ist, erwartet diesmal aber keinen weiteren Zinsschritt: «Der Pfad der Leitzinsen in den nächsten Quartalen wird sich wesentlich von den Zinssenkungszyklen der letzten Jahrzehnte unterscheiden, als die Zentralbanken zu Hilfe eilen mussten, um eine Rezession abzufedern oder die Folgen einer Krise abzumildern. Jetzt geht es darum, den Grad der Restriktion der Geldpolitik etwas zurückzunehmen.»

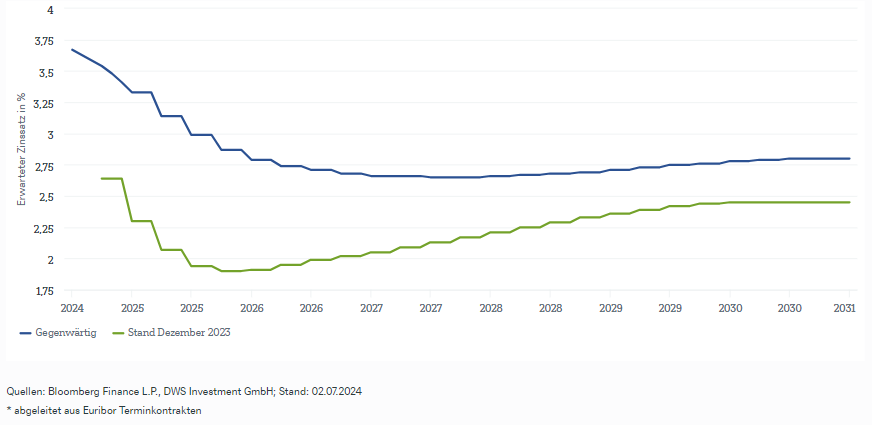

Markterwartung* für Euro Geldmarktzinsen:

Aktuell starten die westlichen Zentralbanken von einem Leitzinsniveau, das deutlich über dem neutralen Zins liegt. Dies bedeutet, dass die Geldpolitik restriktiv wirkt, somit die Nachfrage dämpft und die Konjunktur abbremst. Dies geschieht, um die Inflationsraten wieder auf ein mit der Definition von Preisstabilität kompatibles Niveau zu drücken. Der Modus der nächsten Quartale dürfte somit sein, dass sich die Zentralbanken langsam in Richtung des neutralen Zinsniveaus bewegen, mit der Betonung auf langsam.

Dieser Meinung scheint sich mittlerweile auch der Markt angeschlossen zu haben, wie aus der obenstehenden Grafik ersichtlich ist. Waren zu Jahresbeginn für die EZB in 2024 noch optimistische sieben Zinssenkungen à 25 Basispunkte gepreist, so hat sich dies auf realistische drei Zinssenkungen korrigiert, was einem Einlagensatz von 3.25 Prozent zum Jahresende entspricht. Für 2025 erwartete der Markt ursprünglich einen Leitzins von unter 2 Prozent, jetzt deuten Zinsterminkontrakte auf ein Ende der Zinssenkungen bei ca. 2.5 Prozent für die zweite Hälfte des Jahrzehnts.