Der stille Boom der Goldminen

Goldminenaktien erleben derzeit eine stille, aber beeindruckende Hausse. Während der Goldpreis neue Rekordniveaus erreicht, generieren Produzenten aussergewöhnlich hohe Cashflow-Margen und haben ihre Bilanzen massiv gestärkt. Trotz deutlicher Kursanstiege erscheinen die Bewertungen im historischen Vergleich weiterhin günstig.

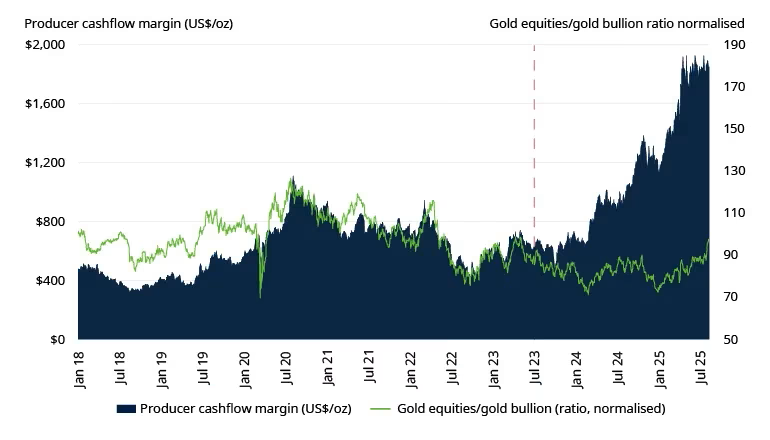

Seit Ende 2023 haben sich die freien Cashflow-Margen der Produzenten auf ein historisch beispielloses Niveau ausgeweitet (siehe Abbildung). Durchschnittliche AISC-Margen von rund 2’000 US-Dollar pro Unze liegen fast doppelt so hoch wie im Sommer 2020. Anders als in früheren Zyklen bleibt der Kostenanstieg für Energie, Verbrauchsmaterialien und Arbeit derzeit moderat.

Abbildung 1: Goldminenaktien vs. Cashflow-Margen

Trotzdem haben Goldminenaktien ihre Bewertungsrelation zum Goldpreis bislang nicht aufgeholt: Selbst nach einer Rally von mehr als 50 Prozent seit Jahresbeginn notieren viele Titel weiterhin mit Abschlägen auf ihren Nettoinventarwert (P/NAV). Auch EV/EBITDA-Multiplikatoren bewegen sich eher am unteren Ende der Fünf-Jahres-Bandbreiten.

Starke Bilanzen sorgen für Widerstandsfähigkeit

Ein wesentliches Unterscheidungsmerkmal dieses Zyklus ist die Finanzstärke der Unternehmen: Viele Produzenten konnten ihre Nettoverschuldung in den vergangenen Quartalen deutlich reduzieren oder sogar in Netto-Cash-Positionen drehen. Damit eröffnet sich Spielraum für Dividenden und Aktienrückkäufe – bei gleichzeitig höherer Resilienz gegenüber Marktschwankungen.

James Luke, Fund Manager, SchrodersGoldminenaktien erleben derzeit eine stille, aber beeindruckende Hausse. Während der Goldpreis neue Rekordniveaus erreicht, generieren Produzenten aussergewöhnlich hohe Cashflow-Margen und haben ihre Bilanzen massiv gestärkt.

Auffällig ist, dass die jüngste Kursentwicklung kaum von spekulativer Euphorie begleitet wurde. Im Gegenteil: In den vergangenen 18 Monaten verzeichneten Goldfonds Nettoabflüsse von rund 5 Milliarden US-Dollar. Erst jüngst ist wieder zunehmendes Investoreninteresse erkennbar. Von einer «Gold-Manie» ist die Branche jedoch weit entfernt.

Strukturelle Treiber bleiben intakt

- Fiskalische Fragilität – hohe Staatsverschuldung, steigende Defizite und eine zunehmende Aushöhlung der Zentralbankunabhängigkeit.

- Geopolitische Neuordnung – die Abkehr von einer unipolaren US-geführten Weltordnung hin zu einem multipolaren System, geprägt vom Wettbewerb USA–China.

Vor diesem Hintergrund bleibt die Nachfrage nach Gold als «nicht-schuldenbasiertem Geld» hoch. Insbesondere Notenbanken und Privathaushalte in Asien treiben diesen Trend. Westliche Investoren haben bislang nur begrenzt partizipiert – ein Faktor, der weiteres Aufholpotenzial signalisiert.