Globale Aktienmärkte: Die zunehmende Konzentration von Spitzenwerten wird zum Problem

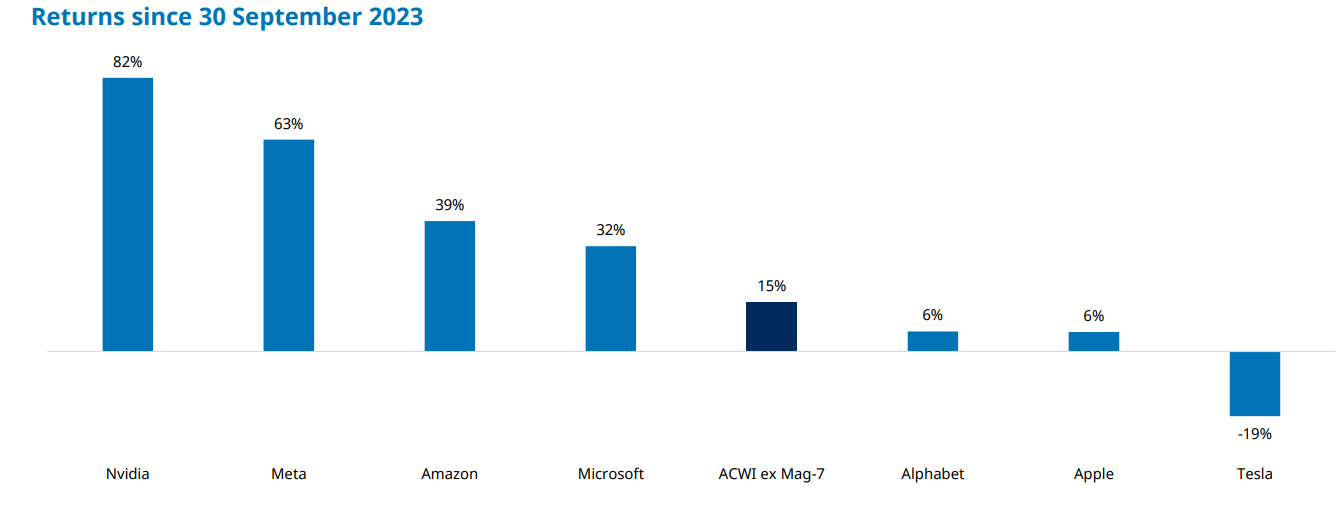

Die «Magnificent 7» sind seit Anfang 2023 um 94% gestiegen, der Rest der Welt um 20%. Ihr Anteil am MSCI ACWI ist grösser als der von Japan, Grossbritannien, Frankreich, Kanada und China zusammen. Doch die Renditedivergenz zwischen den «Magnificent 7» ist so gross wie nie.

Im monatlichen «Schroders Equity Lens Report» werden unter anderem die Aktien der sogenannten «Magnificent 7» thematisiert. Die zwei wichtigsten Erkenntnisse sind: Erstens werden diese Giganten oft in einer Gruppe zusammengefasst, doch ihre Diversität und die unterschiedliche Marktdynamik in den jeweiligen Aktien dürfen nicht übersehen werden. Die Unternehmen decken unterschiedlichste Sektoren ab, von Unternehmenssoftware bis hin zu Elektrofahrzeugen. Daher erfordert die individuelle Analyse Präzision und keine breite Kategorisierung. Zweitens wird die beeindruckende Marktkapitalisierung der sieben Unternehmen durch sehr robuste Fundamentaldaten gestützt – trotz der stark divergierenden Anlagerenditen. Sie zählen alle zu den profitabelsten und cashflow-generierendsten Unternehmen weltweit.

Schroders Equity Lens ReportAuf den weltweiten Aktienmärkten zeichnet sich ein besorgniserregender Trend ab: Die zunehmende Konzentration unter den Spitzenwerten.

Wenn man ihre Beliebtheit allein der generativen KI zuschreibt, übersieht man entscheidende Faktoren, die dafür verantwortlich sind: Die Erholung an den Endmärkten und die strategischen Kostenoptimierungen. Trotz der Vorherrschaft von Cloud Computing wachsen diese Unternehmen auch im E-Commerce, bei den Werbedienstleistungen und bei Verbraucherprodukten. Mit Blick auf Herausforderungen wie Marktsättigung und Wettbewerbsdruck sind die «Magnificient 7» für kontinuierliches Wachstum gerüstet.

Abbildung 1: Aktien-Performance-Divergenz der «Magnificent 7»

Auf den weltweiten Aktienmärkten zeichnet sich ein besorgniserregender Trend ab: Die zunehmende Konzentration unter den Spitzenwerten. Jüngste Daten zeigen, dass im S&P 500-Index die zehn wichtigsten Aktien inzwischen einen Marktanteil von 31% haben. Für Anleger, die eine genügend grosse Diversifikation anstreben, stellt das ein Problem dar. Insbesondere für passive Anleger ist diese Konzentration kritisch: Das Festhalten an traditionellen Indizes führt zu erheblichen Renditeeinbussen. Die Analyse zeigt, dass gleichgewichtete Indizes in Zeiten erhöhter Konzentration besser abschneiden, als die nach Marktkapitalisierung gewichteten Pendants.

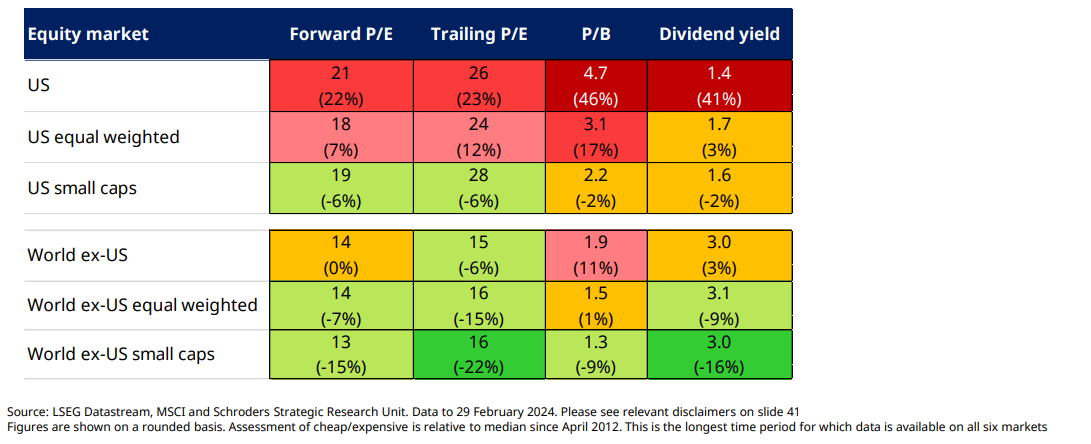

Abbildung 2: Analyse zeigt unterschiedliche Indexgewichtungen und den Einfluss des Faktors Grösse. Bewertung per Ende Monat im Vergleich zum 15-Jahres-Median

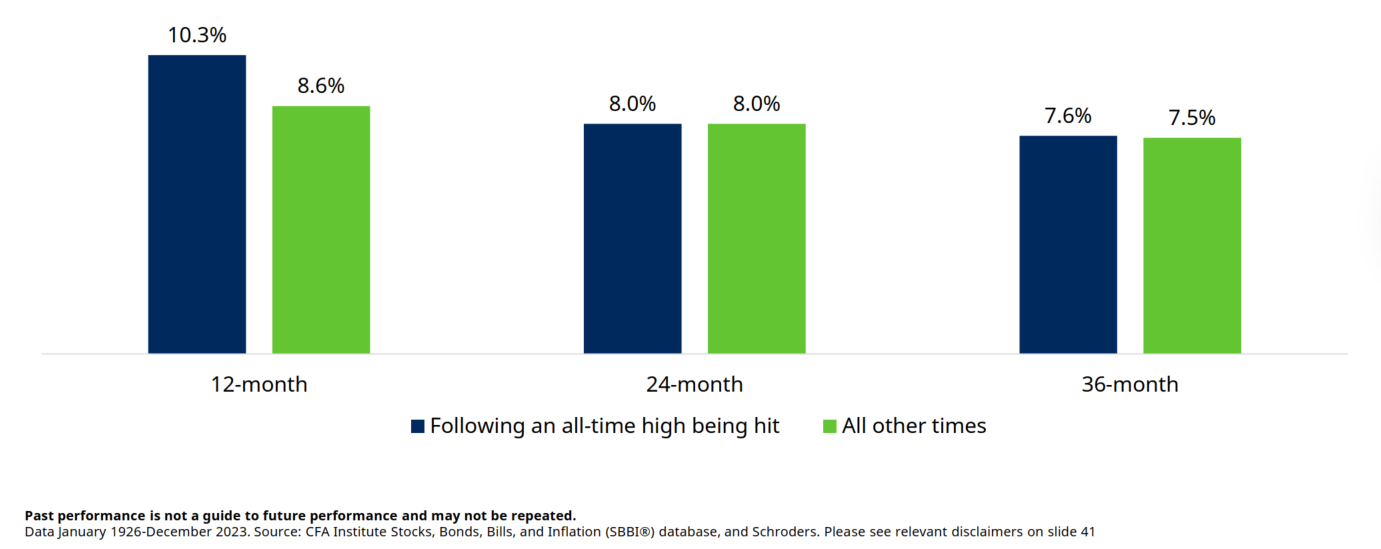

Der US-Aktienmarkt hat Mitte Dezember ein neues Allzeithoch erreicht und ist seitdem weiter gestiegen. Ende Januar lag er beinahe 3% über dem vorherigen Höchst. Das hat viele Anlegende nervös gemacht, weil sie einen möglichen Absturz befürchten. Entsprechend haben sie 2023 einen grösseren Teil ihrer Anlagen in Bargeld umgeschichtet – angezogen wurden sie von den gestiegenen Zinsen. Der Gedanke, dieses «cash-on-the-sidelines» genau dann zu investieren, wenn der Aktienmarkt ein Allzeithoch erreicht hat, ist ihnen nun zuwider. Sind diese Sorgen gerechtfertigt?

Die Schlussfolgerung aus der Schroders-Analyse der Aktienmarktrenditen seit 1926 zeigt ein eindeutiges Bild: Nein. Der Markt befindet sich tatsächlich häufiger auf einem Allzeithoch, als man es für möglich hält. Von den 1'176 Monaten seit Januar 1926 erreichte der Markt in 354 Monaten, also in 30% der Fälle, ein Allzeithoch. Weiter lässt sich beobachten, dass im Durchschnitt die 12-Monats-Renditen nach Erreichen eines Allzeithochs höher waren als zu anderen Zeiten: 10,3% über der Inflation, verglichen mit 8,6%, wenn sich der Markt davor nicht auf einem Höchststand befand. Auch die Renditen über einen Zeitraum von zwei oder drei Jahren waren im Durchschnitt etwas besser (siehe Abbildung 1).

Abbildung 3: Durchschnittliche inflationsbereinigte Renditen für US Large-Cap-Aktien pro Jahr

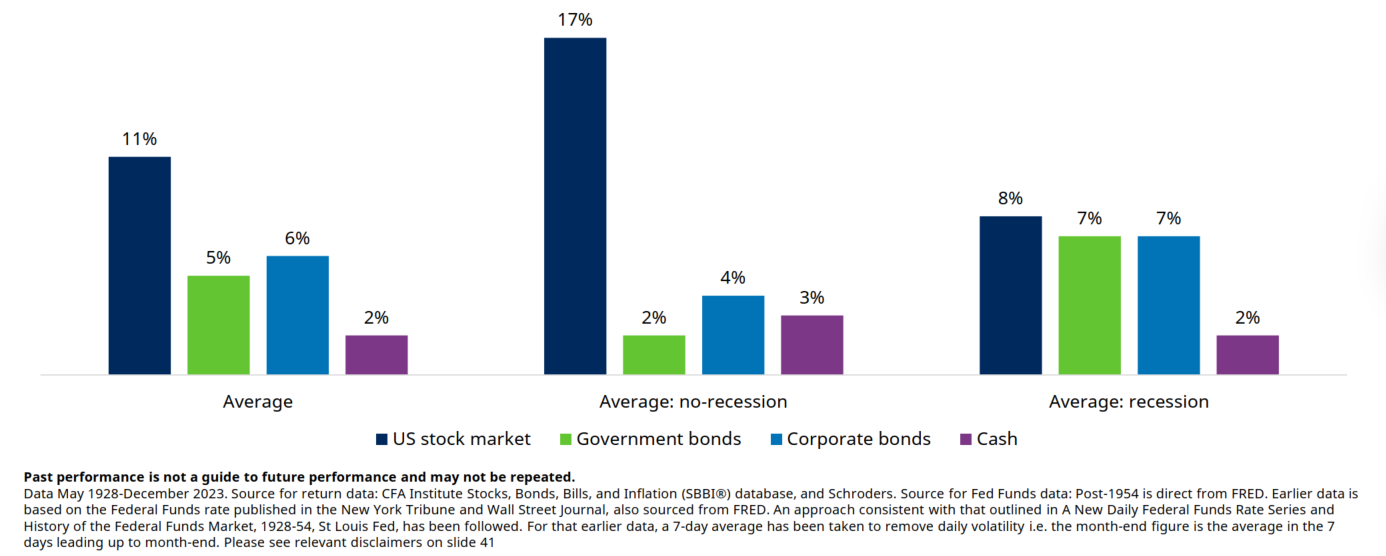

Wie entwickeln sich Aktien, Anleihen und Bargeld, wenn die Fed die Zinsen senkt?

In den zwölf Monaten, nachdem die US-Notenbank Fed mit der Senkung der Zinssätze begonnen hat, lag die durchschnittliche Rendite von US-Aktien um 11% über der Inflation. Aktien haben auch besser als Staatsanleihen (6%) und Unternehmensanleihen (5%) abgeschnitten. Noch schlechter rentierte Bargeld. In den 12 Monaten nach Beginn der Zinssenkungen lieferten Aktien im Durchschnitt 9% mehr Rendite als Cash. Auch Obligationen haben sich besser entwickelt als Bargeld.

Abbildung 4: Durchschnittliche reale 12-Monats-Renditen ab der ersten Zinssenkung seit 1928

Der detaillierte «Schroders Equity Lens Report» findet sich hier.