Die Aktien-Rally setzt sich fort: China und USA führen das Feld an

Die starke Rally der Aktien zum Jahresende setzte sich in den ersten Wochen des neuen Jahres fort. Die Anleger überdenken die Bewertungen der riskanten Anlagen, da die Ausbreitung von COVID-19-Mutationen und logistische Probleme bei der Herstellung/Verteilung des Impfstoffs drohen, die Konjunkturerholung zu verzögern.

Die wichtigste Basis für die Konjunkturperformance in 2021 ist der Erfolg der Behörden bei der Bekämpfung von COVID-19. In der letzten Woche bestätigte sich weiterhin, dass sich drei Mutationen des Virus in Europa ausbreiten und die Regierungen dazu zwingt, Einschränkungen des gesellschaftlichen Lebens zu verlängern. Diese neuen Mobilitätsbeschränkungen und die Tatsache, dass die Impfstoffhersteller offensichtlich Schwierigkeiten haben werden, alle Dosen planmässig zu liefern, vergrössern die Sorgen des Marktes um eine schwächere oder verzögerte Konjunkturerholung.

Wirtschaftliche Folgen der verlängerten Lockdowns

Bei der Aktualisierung seiner Prognosen teilte der Internationale Währungsfonds die weltweiten Konjunkturprognosen in drei Hauptgruppen:

- China und die USA, von denen der IWF erwartet, dass sie fast den ganzen in der COVID-19-Krise verlorenen Boden schnell wieder zurückgewinnen werden. Im Falle Chinas ist die Erklärung eine wirksame Eindämmung der Pandemie. Die USA hatten Schwierigkeiten, das Virus – das sich weiterhin schnell, aber trotzdem langsamer ausbreitet – unter Kontrolle zu bringen, aber die neue Regierung plant mehr fiskalischen Stimulus als fast alle anderen Länder. Der IWF beglückwünscht die USA zu diesem massgebenden Ansatz.

- Andere Industrieländer befinden sich in einer mittleren Gruppe mit einem stärkeren Konjunktureinbruch und einer langsameren Erholung. Diese Länder könnten mit mehr politischer Unterstützung bessere Ergebnisse erzielen. Ein Beispiel ist Deutschland, wo der Wirtschaftsminister seine Wachstumsprognosen für 2021 allen Erwartungen nach von 4,4 auf 3 Prozent senken wird.

- Schwellenländer mit Ausnahme von China. Diese Länder waren dem IWF zufolge am stärksten betroffen und werden wohl durch die Krise den grössten Schaden erleiden. Ihre Bemühungen zur Bekämpfung des Virus waren weniger wirksam als in China. Besonders Öl exportierende Länder und vom Tourismus abhängige Volkswirtschaften waren schwer betroffen.

Diese Woche werden die Wachstumsraten des US-BIP für das vierte Quartal 2020 veröffentlicht; der Konsens geht von einem Wachstum um 3,3 Prpzent (saisonbereinigte Jahresrate) gegenüber dem dritten Quartal aus. Die häufig veröffentlichten Umfragedaten lassen damit rechnen, dass die Einschränkungen aufgrund von COVID-19 in den USA auf kurze Sicht zu einer enttäuschenden Erholung führen werden. Den Erwartungen zufolge dürfte das Wachstum im Jahr 2021 im Q1 die Talsohle durchlaufen.

Andrew Craig, BNP Paribas Asset ManagementDie Zentralbanken hielten an ihrem Engagement, niedrige Anleiherenditen festzuschreiben, fest und die Aktienmärkte preisen steigende Gewinne und umfangreiche Liquidität ein. Das dürfte die Marktbewertungen stützen.

Es ist klar, dass für das BIP für Q1 in den USA genau wie in anderen Ländern ein Abwärtsrisiko besteht, denn die neue Corona-Welle ist heftig und es könnte durchaus zu strengeren, umfassenderen Lockdowns oder Verzögerungen bei der Durchführung der Impfkampagnen kommen.

In den USA und in Europa werden hohe Gewinne erwartet

In den USA findet diese Woche eine Sitzung des Offenmarktausschusses (Federal Open Markets Committee (FOMC)) statt. Es wird erwartet, dass dieser seine Verpflichtung, weiterhin eine entgegenkommende Geldpolitik zu verfolgen, bekräftigen und jegliche Spekulationen in Bezug auf eine allmähliche Drosselung der Unterstützung der Zentralbank oder eine Zinserhöhung vor 2023 vehement zurückweisen wird. Kurzfristige Risiken für den Ausblick und bleibender Schaden für die Volkswirtschaft auf längere Sicht machen es eher unwahrscheinlich, dass dieses Jahr eine Drosselung in Betracht gezogen wird. Wir rechnen nicht vor 2022 damit, dass die politischen Entscheidungsträger ausreichend von «weiteren deutlichen Fortschritten» bezüglich der doppelten Aufgabe der Federal Reserve überzeugt sein und – möglicherweise Anfang 2023 – beginnen werden, die Anleihekäufe zu drosseln.

Die Europäische Zentralbank betonte letzte Woche erneut, wie wichtig günstige Finanzierungsbedingungen sind. Die Botschaft der EZB ist eindeutig: Sie wird durch ihre Geldpolitik dafür sorgen, dass die Finanzierungsbedingungen entgegenkommend bleiben. Aufgrund des Abwärtsrisikos für den Konjunkturausblick ist es unwahrscheinlich, dass der EZB-Rat wesentliche Änderungen an der Geldpolitik vornehmen wird.

Seitens der Republikaner zeichnet sich immer mehr Widerstand gegen den von der Biden-Regierung vorgeschlagenen COVID-19-Stimulusplan in Höhe von 1,9 Billionen USD ab, weshalb dieser auf rund 1 Billion USD gesenkt werden könnte. Trotz der Verhandlungen über Arbeitsabläufe im US-Senat und des drohenden Amtsenthebungsverfahrens des ehemaligen republikanischen Präsidenten Donald Trump könnte das Massnahmenpaket durchaus bis Mitte März unter Dach und Fach sein.

In Bezug auf die Gewinne des vierten Quartals 2020 zeigten erste Berichte in den USA die anhaltende Vorherrschaft des Technologiesektors aufgrund des durch die Pandemie veränderten Ausgabeverhaltens der Verbraucher. Die Analysten rechnen für 2021 mit einer starken Erholung des Gewinns je Aktie. Sowohl in den USA als auch Europa wird ein jährliches Wachstum von über 20 Prozent erwartet, auch wenn diesem niedrige Niveaus im Jahr 2020 zugrunde liegen. Allerdings scheint die für dieses Jahr prognostizierte Gewinnerholung schon lange im Voraus eingepreist worden zu sein, denn die Marktbewertungen liegen nahe an ihren Allzeithochs.

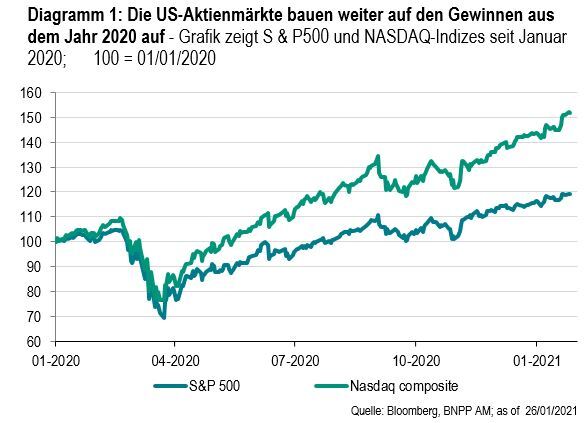

Ist diesmal alles anders?

Vor diesem Hintergrund werden die Grundlagen der Aktienbewertungen durch Bedenken, weiter geprüft, da befürchtet wird, dass sich die neue COVID-19-Welle als schwerwiegender als erwartet erweisen könnte, was zu einem längeren Abschwung und weiterem Druck auf die Fundamentaldaten des Unternehmens führen könnte. Darüber hinaus macht man sich immer mehr Sorgen um eine Spekulationsblase bei Aktien. Die Daten der Federal Reserve zeigen, dass Aktien jetzt einen hohen Anteil am Vermögen der US-Haushalte darstellen. Unter den wichtigsten US-Aktienindizes ist der NASDAQ innerhalb von drei Jahren um 83 Prozent gestiegen. Im Vergleich dazu erfolgte in den drei Jahren bis März 2000 ein Anstieg um 285 Prozent, nach dem ein Rückgang um 77 Prozent in den folgenden drei Jahren zu verzeichnen war. Der allgemeinere S&P Index stieg in den letzten drei Jahren um 36 Prozent. Es handelt sich um eine starke, aber wohl nicht übertriebene Erholung: Zwischen 1997 und 2000 verbesserte sich dieser Index um 93 Prozent. Der Hauptunterschied gegenüber der aktuellen Situation ist, dass an den Rentenmärkten absolut keine Rendite erzielt wird.

Die Zentralbanken hielten an ihrem Engagement, niedrige Anleiherenditen festzuschreiben, fest und die Aktienmärkte preisen steigende Gewinne und umfangreiche Liquidität ein. Das dürfte die Marktbewertungen stützen. Wir warten dennoch auf interessantere Einstiegsmöglichkeiten, da die Märkte den Weg aus der Pandemie gerade neu abschätzen.